转自:前瞻产业研究院

行业主要上市公司:启迪环境(000826)、格林美(002340)、中再资环(600217)、英科再生(688087)、贵研铂业(600459)、骆驼股份(601311)、金田股份(601609)等

本文核心数据:再生资源回收量、再生资源销售量、竞争格局、发展趋势预测等

行业概况

1、定义

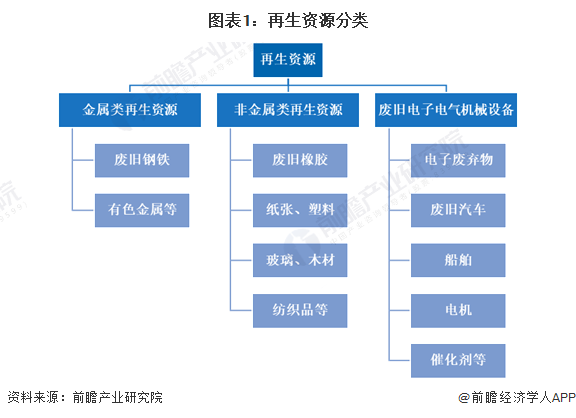

再生资源是指在人类的生产、生活、科教、交通、国防等各项活动中被开发利用一次并报废后,还可反复回收加工再利用的物质资源,它包括以矿物为原料生产并报废的钢铁、有色金属、稀有金属、合金、无机非金属、以及塑料、橡胶、纤维、纸张等。

再生资源几乎覆盖了商品和资源在生产和生活环节流通的全过程。从开采和生产过程的尾矿、伴生矿、工业废渣等,到流通环节的包装、运输,再到终端消费环节产生的各种废弃物。从类型来看,再生资源主要包括三大类:金属类再生资源、非金属类再生资源和废旧电子电气机械设备。

2、产业链剖析:各环节专业分工

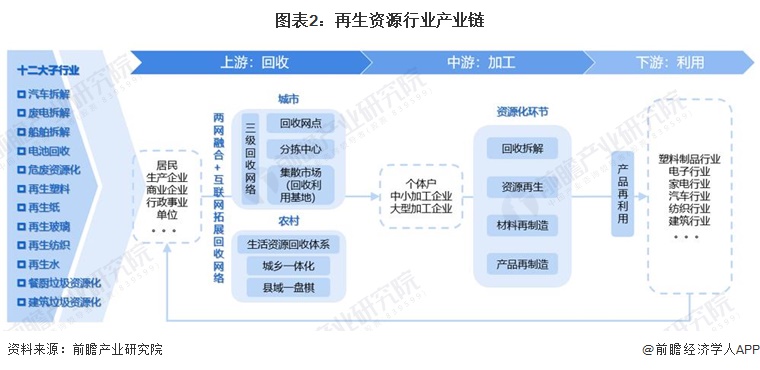

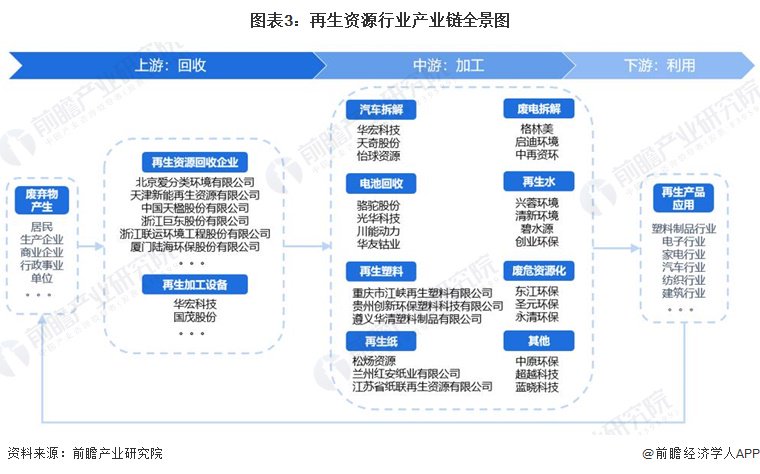

再生资源产业链主要包括废旧资源原料回收、资源化加工处理和资源再利用三个环节。再生资源通常由各类回收网点、第三方回收机构或其制造商进行回收;而后收集到的再生资源运送中游企业进行处理加工,包括回收拆解、资源再生、材料再制造、产品再制造等;最后再生资源终端产品出售至相关制造业或材料企业。

从产业链各环节主要企业来看,上游的再生资源原料回收由各类回收网点、第三方回收机构或其制造商进行回收,代表性回收企业有北京爱分类环境有限公司、中国天楹等,再生资源加工设备代表性企业有天奇股份、华宏科技、国茂股份等。中游为再生资源加工,废电拆解代表性企业有格林美、启迪环境、中再资环等;报废汽车拆解代表性企业有华宏科技、天奇股份等;再生水代表性企业有兴蓉环境、清新环境等;此外中游还包括电池回收、危废资源化加工、再生塑料、再生纸等领域;再生资源下游应用领域广阔,包括塑料制品、家电、消费电子、纺织、汽车等领域。

行业发展历程:行业处于快速发展时期

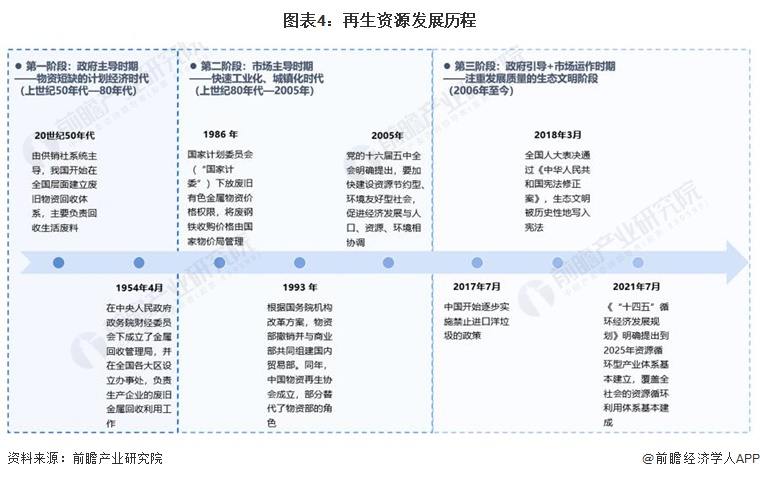

目前,我国再生资源行业仍处于发展阶段,与发达国家尚有较大差距。从生命周期的角度来看,再生资源行业诞生于物资短缺的计划经济时代,成长于经济高速发展的改革开放时代。

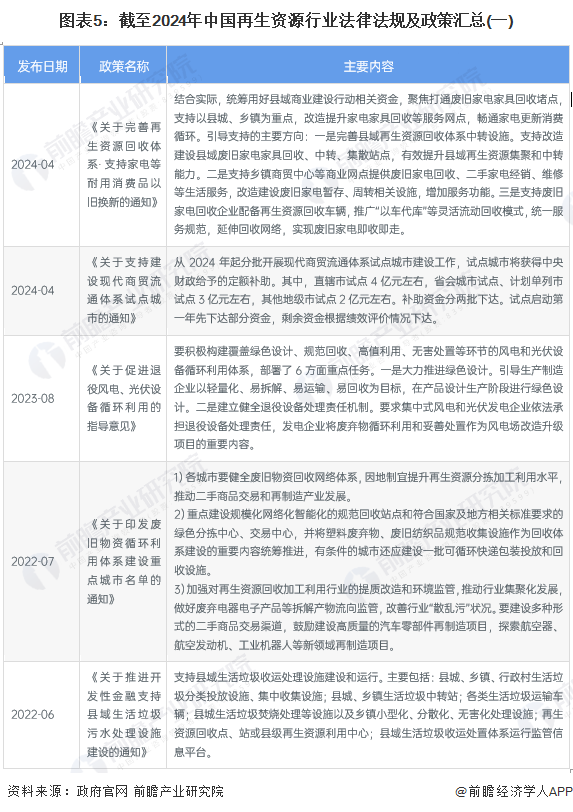

行业政策背景:政策加持,再生资源行业高质量发展

近年来,我国发布多项政策,促进我国再生资源回收体系建设,限制部分塑料制品的使用,加强源头生产企业管理,再生资源回收行业从散乱差的发展模式逐步向集约化、规范化、标准化迈进,再生资源相关产业政策引导中国再生资源行业健康有序发展。

行业发展现状

1、再生资源回收量总体呈增长趋势

“十四五”时期,我国生态文明建设进入以降碳为重点战略方向、推动减污降碳协同增效、促进经济社会全面绿色转型、实现生态环境质量改善由量变到质变的关键时期。

根据中国物资再生协会数据,2023年,我国废钢铁、废有色金属、废塑料、废纸、废轮胎、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池(铅酸电池除外)十个品种再生资源回收总量约为3.76亿吨,与2022年相比有所增长,同比增加1.5%。

2、再生资源回收总额持续增长

从回收额来看,2023年,我国十个品种再生资源回收总额约为1.30亿元,同比减少1.2%。全球经济增速的放缓削弱了海外需求,进而影响了部分再生资源的回收价格,特别是钢铁行业,面临供需失衡、成本降幅小于钢价降幅的困境,行业整体陷入需求疲软、价格下跌、成本高昂和利润缩减的困境。

3、再生资源销售额波动变化

由于钢铁产能过剩局面短期内难以改变,废纸、废塑料需求疲软,再生资源价格低位徘徊,此外,规范经营的公司受到经营灵活、成本低下对个体经营者的冲击较大,再生资源类销售增速变缓。据中国供销合作社披露数据,2022年,全系统再生资源类销售额为3100亿元,同比增长6.9%,全系统再生资源分拣中心发展到3700多个。

目前,中国供销社正积极引导和推动再生资源回收利用网络向农村延伸,积极参与农村人居环境整治,推进再生资源回收利用网络与环卫清运网络“两网融合”,发挥县域流通渠道优势,加大绿色智能家电宣传推广力度,引导城乡消费者淘汰超期服役产品,积极促进家电更新消费。根据前瞻初步测算,2023年全系统再生资源销售额将达到3249亿元。

行业竞争格局

1、区域竞争:新疆地区产业园区聚集较多

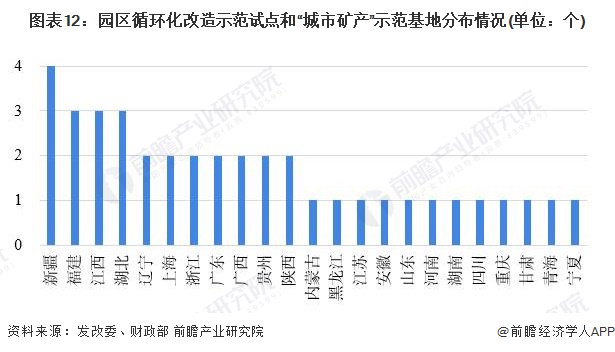

从行业区域集聚化程度来看,2024年6月,国家发展改革委、财政部发布《关于2023年园区循环化改造示范试点验收结果的公示》,结合2022、2021年发布的《关于对2022年园区循环化改造示范试点和“城市矿产”示范基地验收结果公示情况的通告》、《关于2021年园区循环化改造示范试点和“城市矿产”示范基地验收结果的公示》共有35个园区循环化改造示范试点,4个“城市矿产”示范基地。其中,新疆地区产业园区及示范基地总数最多,达到四个。

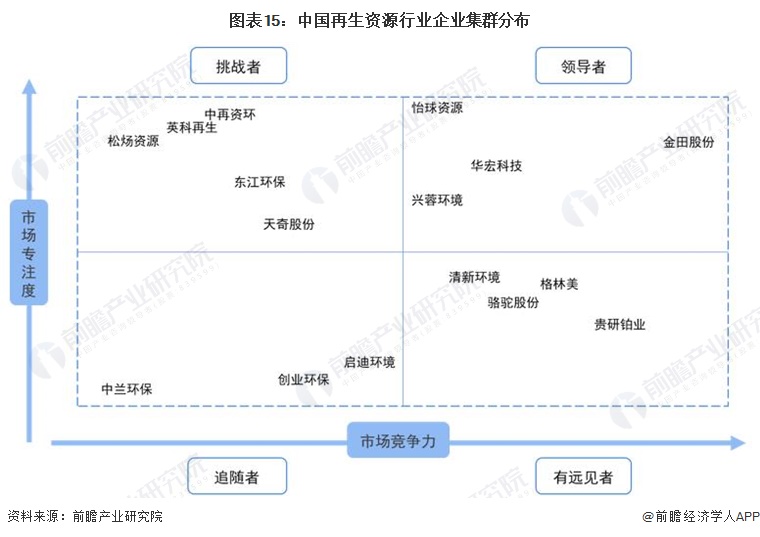

2、企业竞争:市场参与者众多,金田股份、怡球资源等占据领导者地位

整体来看,我国再生资源市场参与主体较多,行业领导者、挑战者、远见者、有远见者分布较为平均,主要是在“双碳”战略指引下,国家政策不断推进可再生资源回收及循环利用,化工企业、环保企业等各类型企业纷纷布局再生资源业务。其中,金田股份、怡球资源、华宏科技和兴蓉环境以其强大的市场竞争力及战略执行力占据了再生资源市场的领导者象限;远见者象限则分布了贵研铂业、格林美、清新环境和骆驼股份,随着企业进一步集中发展再生资源业务,企业对行业发展的领导力将得到增强;再生资源市场挑战者包括中再资环、英科再生、松炀资源等细分领域龙头企业。

注::①横坐标代表市场竞争力,根据2023年企业营业收入排名得出;

②纵坐标代表市场专注度,依据企业再生资源业务占比排名得出。

行业发展前景及趋势预测

1、市场规模持续增长

长期来看,随着我国“碳达峰”、“碳中和”目标的提出,我国循环经济体系下再生资源行业有望迈入高速发展的快车道。在双碳目标下,高碳排放企业减排压力较大,而再生资源的循环使用可以减少“开采原材料、原材料初加工”时的碳排放;此外,碳交易制度建立后,企业更有意愿通过循环再生、节能增效和能源替代来实现永效减排。

2021年以来,我国提出各项再生资源相关发展规划,提出大力发展循环经济,全面提高资源利用效率,碳排放强度持续下降,到2025年,废旧物资循环利用政策体系进一步完善,资源循环利用水平进一步提升,据此预计,到2029年,我国再生资源行业市场规模达到3.5万亿元。

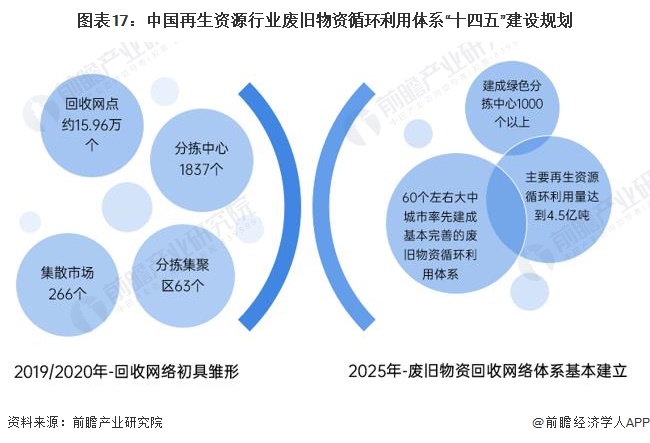

2、“十四五”时期,废旧物资循环利用体系基本完善

根据国家发展改革委等部门发布的《关于加快废旧物资循环利用体系建设的指导意见》,提出到2025年,废旧物资循环利用政策体系进一步完善,资源循环利用水平进一步提升;废旧物资回收网络体系基本建立,建成绿色分拣中心1000个以上;再生资源加工利用行业“散乱污”状况明显改观,集聚化、规模化、规范化、信息化水平大幅提升;废钢铁、废铜、废铝、废铅、废锌、废纸、废塑料、废橡胶、废玻璃等9种主要再生资源循环利用量达到4.5亿吨;二手商品流通秩序和交易行为更加规范,交易规模明显提升;60个左右大中城市率先建成基本完善的废旧物资循环利用体系。

更多本行业研究分析详见前瞻产业研究院《中国再生资源回收行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)