在这波A股短期的暴涨当中,涨在前面的当属半导体板块,虽然上涨趋势来的快去的也快,半导体板块短时间内内的暴涨也迎来的调整。但资金趋势的变化,某种程度上已经认可半导体行业进入复苏状态。

根据海关总署发布的数据显示,今年前8个月,我国出口机电产品9.72万亿元,增长8.8%,占我出口总值的59.1%。其中,自动数据处理设备及其零部件9423.8亿元,增长11.6%;集成电路7360.4亿元,增长24.8%,成为出口中的当红炸子鸡。

同时国际半导体组织SEMI预计,今年半导体销售额将增长13%至16%,可能达到6000亿美元,未来几年将持续保持增长,到2030年有望实现1万亿美元。全球半导体市场拐点已经显现,逐步进入上行周期。

都说未雨绸缪,或许也正是半导体市场拐点即将来看,才导致近期半导体整体板块的暴涨趋势,但“疯牛”并不可取,在“疯牛”被强制摁住之后,半导体具体当前具体情况是怎样呢?

01

代工巨头产能上升

首先,今年上半年我国的消费电子市场正在回暖,上半年全球智能手机销量5.75亿部,同比增近7.2%。据SEMI统计,消费电子复苏带动全球IC库存水位同比下降2.6%。上半年,我国手机产量7.52亿台,同比增长9.7%,其中智能手机产量5.63亿台,同比增长11.8%。计算机产量1.57亿台,同比增长1%,增速实现由负转正。

在汽车和工业领域,虽然2024年上半年整体需求较弱,但随着车规级芯片和工控芯片市场逐步触底,汽车和工业需求有望重回增长。同时,AI需求爆发带动逻辑和高端存储需求快速反弹。根据国内六成AI公司实现了业绩增长。包括商汤、科大讯飞、黑芝麻智能多家公司的营收都实现了增长。AI需求也成为高性能存储计算产品成长的推动因素。

在上游消费电子复苏的带动下,晶圆代工的产能利用率明显增长。今年上半年,中芯国际的营业收入达到262.69亿元,同比增长23.23%,但归属于母公司的净利润为16.46亿元,同比减少45.07%。但自2023年第二季度起,中芯国际的营收逐季增长,第二季度实现营业收入136.76亿元,环比增长8.59%;归属于母公司的净利润环比增长123.46%,达到11.37亿元。

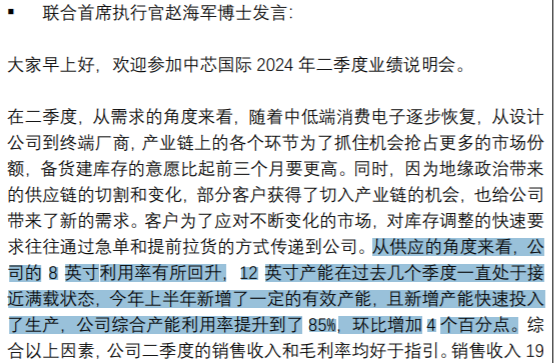

在8月份的业绩说明会上,中芯国际透露,第二季度的销售收入和毛利率均超出先前第一季度的业绩预期,销售收入的增长主要得益于晶圆销售量的增加,第二季度出货量超过211万片8英寸晶圆当量,环比增长约18%。

中芯国际董事长赵海军就第二季度销售量方面向外界透露:从需求的角度来看,随着中低端消费电子逐步恢复,产业链上的各个环节为抓住机会抢占更多的市场份额,备货建库存的意愿比起今年第一季度要更高。同时,由于地缘政治带来的供应链的切割和变化,部分客户获得了切入产业链的机会,也给中芯国际带来了新的需求。

赵海军还提到,中芯国际8英寸晶圆的产能利用率有所回升,而12英寸晶圆的产能在过去几个月乃至几个季度一直接近满载状态,产能利用率从第一季度的80.8%增长至第二季度的85.2%。

同时,为了迎接即将到了的半导体行业需求反转,中芯国际正在进一步加码产能,押注12英寸晶圆。2024 年上半年中芯国际的资本开支达到了 44.87 亿美元。相比 2023 年上半年的 25.41 亿美元大幅增长,展现出国内芯片龙头的未雨绸缪。

而国内的另一家晶圆代工巨头华虹半导体,也同样伴随着产能利用率的提升,今年上半年连续两个季度实现营收环比增长,第一季度和第二季度分别实现营收32.97亿元和34.35亿元,环比增长0.55%和4.17%。

但因为晶圆代工的价格波动问题,华虹公司在今年上半年的盈利能力较弱,实现归属于母公司的净利润2.65亿元,同比减少83.33%,毛利率较去年同期下降17.92个百分点至16.34%。

华虹公司在8月份的业绩说明会上表示,尽管第二季度销售价格处于低位,但公司持续优化产品组合,并在过去两个月对价格进行了调整,预计在第三季度和第四季度将有所体现。以较低价格确保产能利用率是华虹公司业务战略的一部分,产能利用率逐步提升,至第二季度8英寸晶圆产能利用率超过100%,主流的12英寸晶圆产能利用率接近满产。

目前,华虹公司在上海金桥和张江拥有三座8英寸晶圆厂,月产能约18万片,以及在无锡高新技术产业开发区内拥有一座月产能9.45万片的12英寸晶圆厂。

同时,为了迎接即将到了的半导体市场的拐点,华虹公司正在推进华虹无锡二期12英寸芯片生产线项目,规划月产能8.3万片,专注于先进特色IC和高端功率器件,以及具备生产车规级产品能力的工艺制造平台,预计年底前可进行试生产。

02

设备厂商“水暖鸭先知”

受晶圆厂产能利用率提升和资本开支增加影响,众多半导体设备厂商首先迎来增长。

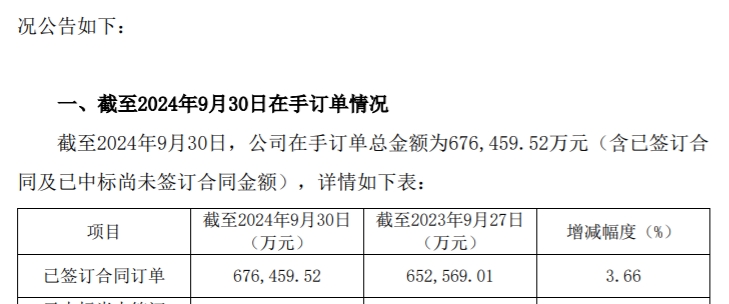

例如9月30日晚间,半导体设备厂商盛美上海就发布了关于在手订单情况的自愿性披露公告。公告显示,截至2024年9月30日,公司在手订单总金额高达67.65亿元,创历史新高。

从上半年财报来看,盛美上海也收获颇丰,公司上半年实现营收24.04亿元,同比增长49.33%,扣非净利润同比增长6.92%至4.35亿元。而净利润的表现很大程度上受到了股份支付的影响。。其中包含了公司股份支付1.72亿元,扣除该股份支付影响后的净利润同比增长33.90%至6.15亿元,扣非净利润同比增长42.24%至6.06亿元。

能获得晶圆厂的大订单青睐主要得益于盛美上海近些年逐渐掌握了95%的清洗工艺步骤的设备。在2020年,全球半导体清洗工艺设备90%以上都掌握在以应用材料为首的欧美国家手中,而伴随着国产替代的进行,盛美上海也逐渐迎来业绩的爆发,自2020年以来,盛美上海业绩增长很快,2010年至2023年,营业收入增长了4倍,净利润增长近5倍。在国内半导体清洗设备中的市场占有率也从5%左右,提升至2023年底的23%以上。

虽然盛美上海的市场占有率有所提升,但当前还远远未到开香槟的时候,尤其是当下半导体产业受AI产业影响,尤其是GPGPU(通用图形处理器)和HBM(高带宽内存)两大芯片的进步,都让当前的晶圆制造工艺从2D走向3D。

从当前的研发来看,盛美上海在3D IC及化合物半导体设备领域的深入布局。同时,从圣美赏花的研发投入来看,基本上也属于当前国产半导体设备的第一梯队。

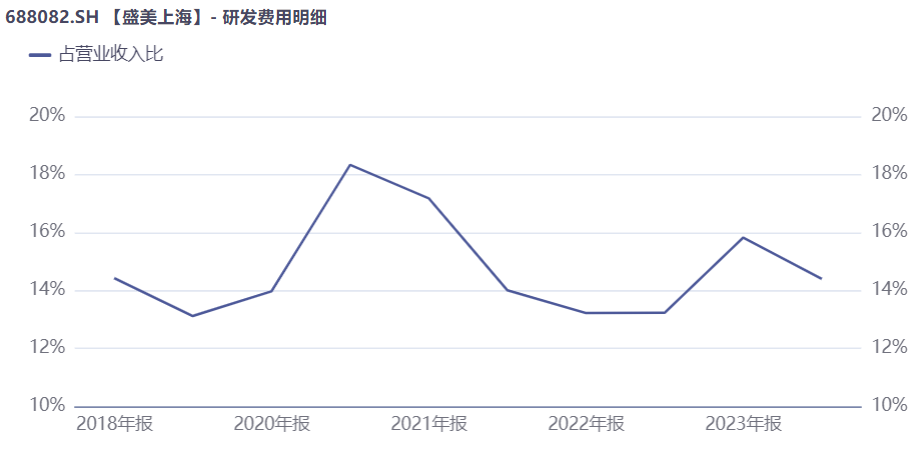

今年上半年研发投入3.4亿元,占营业收入的14.4%,2023年全年研发费用6.15亿元,占营业收入的15.8%。从2020年之后基本维持在15%左右。

虽然国内半导体市场已经逐渐回暖、半导体设备的国产替代也在如火如荼的进行着,但毋庸置疑的是,即使以盛美上海为代表的国产半导体厂商大量投入资金进行研发,可半导体设备厂商的国产化替代之路仍然任重而道远,清洗设备尚且有盛美上海做支撑,但关键性的光刻机却一直受制于人。就像A股不要“疯牛”要“慢牛”一样,国产半导体产业链也应该一步一个脚印的成长下去,才能最终不“受制于人”。

本文作者 | 晓楠 来源 | 英才商业

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)