中金公司研报指出,美联储再次降息50个基点的必要性下降,预计11月将降息25个基点。美联储在9月会议采取了大胆的降息50个基点的决策,当时的一个考虑是为了防止就业市场过快冷却。然而,9月的非农数据显示这种情况并未发生,这意味着美联储可以“喘一口气”,不需要再大踏步降息。整体上,我们认为美联储货币政策没有“落后于曲线”,下一次会议降息25个基点是合适的。

全文如下

中金:美国就业市场的真实情况

中金研究

美国9月份非农就业报告大超预期。新增非农就业25.4万人,远高于预期的15万人。前两个月的就业人数累计上修了7.2万人。失业率4.1%,低于预期的4.2%,连续第二个月下降。平均工资环比增速0.4%,亦高于预期的0.3%。这份非农数据引发了市场热烈讨论,对资产价格也带来较大波动。在本篇报告中,我们针对投资者关心的几个问题进行解读,希望能够答疑解惑。

问题一:失业率为何连续第二个月下降?

答:此前导致失业率上升的临时性因素消退,同时9月劳动力需求增长超过了供给。两个月前,市场曾因为7月失业率跳升至4.3%并触发萨姆法则而担心经济衰退。但我们当时就指出,失业率跳升部分来自暂时性失业的增多,这是由临时性因素所致,如德克萨斯州的飓风“贝里尔”和汽车销售软件故障导致的工厂和经销商停工,不可持续,未来会消退(请参考报告《萨姆法则不等于衰退》)。根据最新的非农报告,暂时性失业人数在7月上升至106万人的高点后,现在又下降至9月的89万人,两个月减少了17万人,降低了失业率约0.1个百分点(图表1)。

图表1:造成失业的原因及其对失业率变化的贡献

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部在此基础上,企业在9月加快招聘,这大约又削减了0.1个百分点的失业率。与上个月相比,9月企业调查的非农就业人数增加了25.4万人,家庭调查的就业人数增加了43万人,两者均超过了劳动力人口15万人的增加幅度。这表明,9月劳动力需求的增长超过了供给的增加,帮助推动了失业率下降。

问题二:后续失业率会再次上升吗?

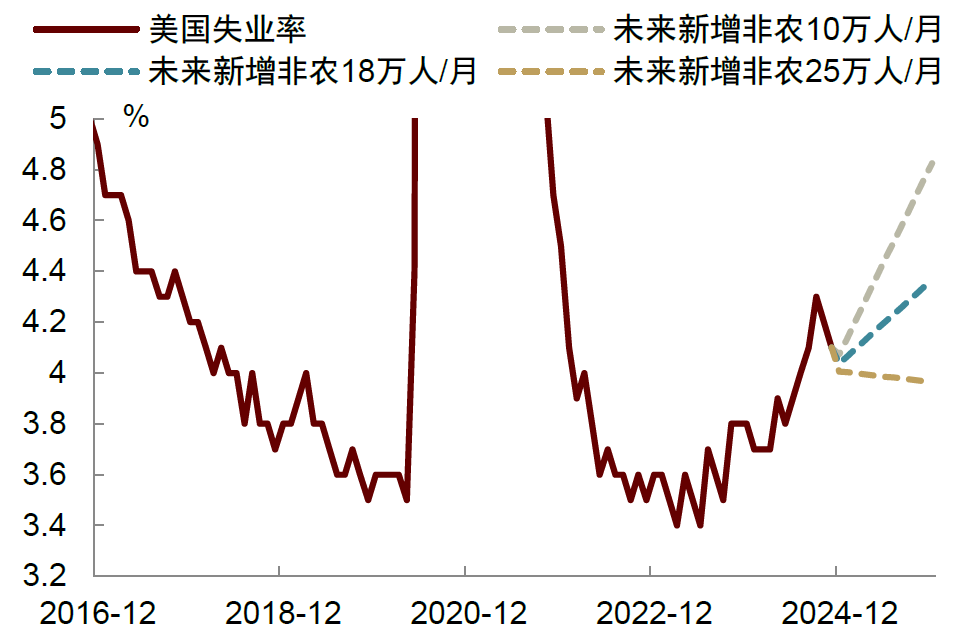

答:这取决于新创造的就业能否消化移民流入带来的劳动力供给增加。根据美国国会预算办公室(CBO)的测算,过去三年中有大量移民进入美国,2022、2023和2024年净增加的移民人数分别预计为220、330和330万人,远高于疫情前每年的90万人。移民的进入增加了劳动力供给,也使维持失业率不变的盈亏平衡(breakeven)的就业增长人数上升。

我们的计算显示,考虑移民因素,未来12个月企业调查的平均每月新增非农就业人数需要约18万人,才能让失业率保持在当前水平不变。疫情前这一数值大约为7-9万人。也就是说,如果企业招聘人数持续低于18万人,失业率将会上升,反之,失业率将下降(图表2)。考虑到美国经济处于后周期阶段,而且就业是滞后指标,每月保持18万人的新增就业有一定挑战,这意味着失业率存在再次上升的可能性。

图表2:不同假设情形下的失业率走势

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部但失业率或不会“非线性”上升,由劳动力供给增加导致的失业危害性较小。历史表明,失业率“非线性”上升的主要原因是企业裁员。裁员导致劳动者收入下降,消费能力降低,进而导致总需求萎缩。需求萎缩又会导致更多企业裁员,形成“裁员—需求萎缩—裁员”的恶性循环。然而,目前美国并没有大规模裁员的迹象,初次申请失业金人数仍然较低,企业空缺职位数和流动性调查(JOLTS)报告中的企业裁员率也处于低位。美联储褐皮书和供应商协会的调查也报告称,裁员现象并不多见。因此,这次失业率是“非典型”上升,主要是由劳动力供给增加导致。这与历史上的快速上升不一样,很可能不会带来衰退(请参考报告《非典型失业率上升》)。

问题三:非农就业为何大超预期?其中有“水分”吗?

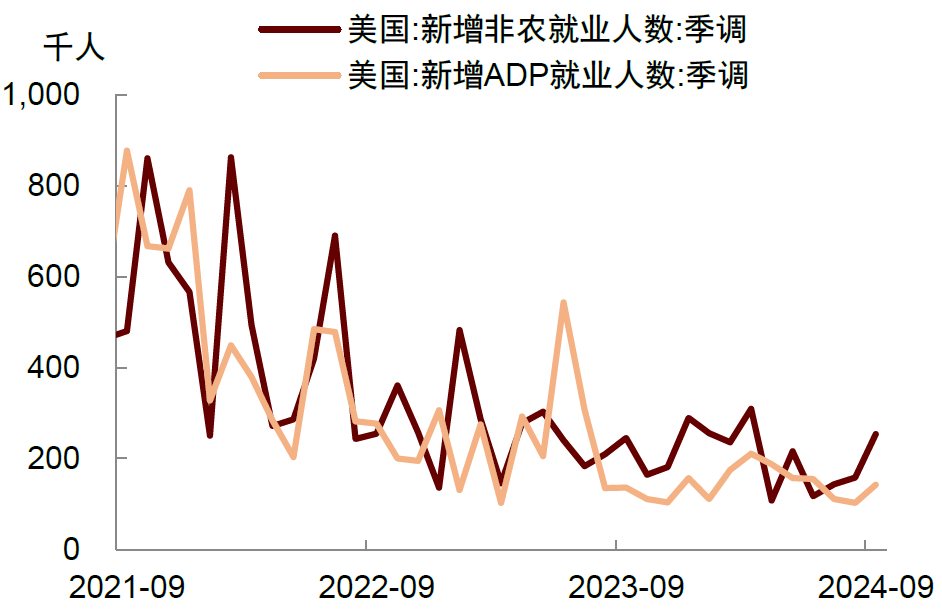

答:9月新增非农就业主要集中在私人部门,与ADP“小非农”就业反弹一致,很难说有“水分”。9月份25.4万的新增非农就业人数为四个月来最高值,其中,有22.3万人来自私人部门,政府部门新增就业为3.1万人。而在非农报告之前公布的ADP“小非农”数据显示,私人企业9月份增加就业14.3万人,较上个月的10.3万人增加,并且是三个月来最高值。“大小非农”两组数据在9月的走势一致,很可能说明在之前各种临时性干扰因素消退后,企业部门增加了招聘(图表3)。

图表3:9月“大小非农”就业人数走势一致

资料来源:Wind,中金公司研究部

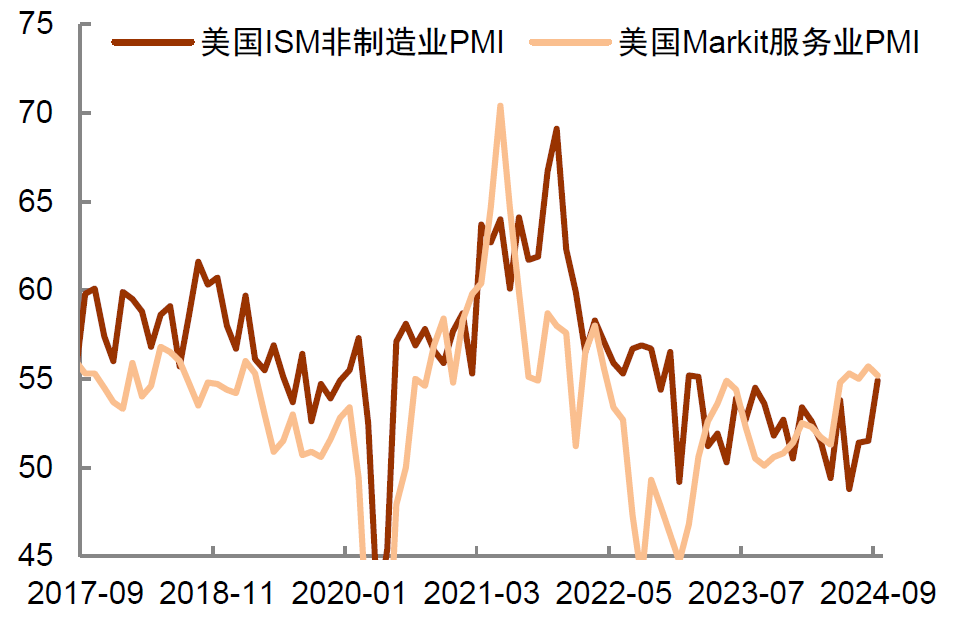

除非农以外的其它数据显示就业和经济活动仍然稳健。9月最后一周的初次申请失业金人数为22.5万人,仍然很低。在这之前公布的8月份职位空缺数也反弹至3个月高点。9月ISM服务业PMI从上月的51.5跃升至54.9的一年半高位,标普美国服务业PMI也保持在55.1的两年来高位(图表4)。这些数据表明,制造业的疲软并未对以服务业为主的美国经济构成系统性威胁,第三季度美国GDP增长有望保持强劲。

图表4:9月美国服务业PMI处于一年多高位

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部问题四:非农数据为何频繁修正?就业被系统性高估了吗?

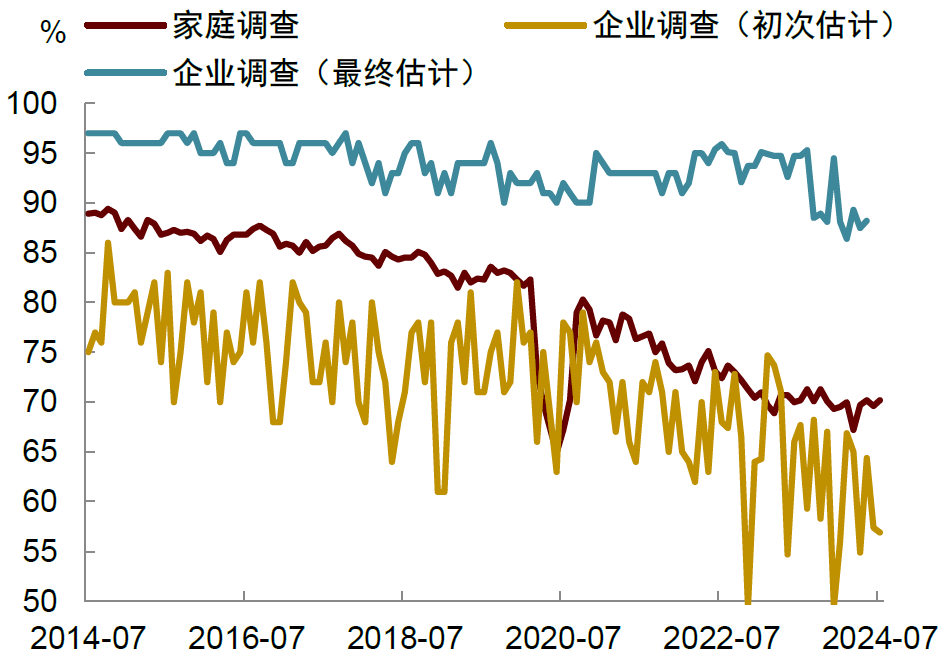

答:数据修正是正常现象,不宜过度解读。非农报告的数据来自两个不同的调查,分别是家庭调查(CPS)和企业调查(CES)。其中,新增非农就业人数来自企业调查,初步估计值会在每月调查期后约3周公布。此后会进行两次修订,第一次在初值发布后的下一个月,第二次在初值发布的2个月后。2024年7月,企业调查数据在修正前的反馈率为56.9%,修正后的反馈率上升至88.2%(图表5)。这意味着修正后的非农数据或更能反映就业的真实情况,准确性更高。相比之下,家庭调查数据不会进行月度修正,该调查目前的反馈率为70.2%,而且家庭调查的样本量比企业调查更小,理论上准确性可能更低。

图表5:非农就业报告在修正后反馈率提升

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部但此前年度非农数据的大幅下修受到移民影响,反而可能低估了实际就业人数。美国劳工部于8月21日公布了2024年第一季度《就业与工资季度调查》(QCEW)报告,并基于此对2023年3月至2024年3月的非农就业人数进行了修正。修正后的数据较最初报告的就业人数减少了81.8万人,为2009年以来最大幅度下修。但我们认为,这次下修很有可能低估了由非法移民带来的就业,这是因为QCEW调查中90%的数据来自于各州的失业保险数据库,失业保险由企业缴纳,通常只针对合法雇员,不包含非法移民。这意味着,被雇佣的非法移民不会出现在QCEW调查中,从而可能导致调整后的就业人数低估了实际的就业。

我们基于CBO预测的移民人数进行了简单估算,结果显示,在比较保守的假设条件下,2023年由非法移民带来的新增就业人数约为51.8万人,而在比较激进的假设下,新增就业人数约为86.4万人。当然,我们并不是说数据的下修完全因为移民,因为劳工部每年对企业的出生和死亡模型进行调整也会导致数据修正,但移民因素至少可以部分解释数据的下修,这一点需要关注(详细计算请参考报告《通向软着陆的经济与政策》)。

问题五:美国就业市场的真实状态是怎样的?

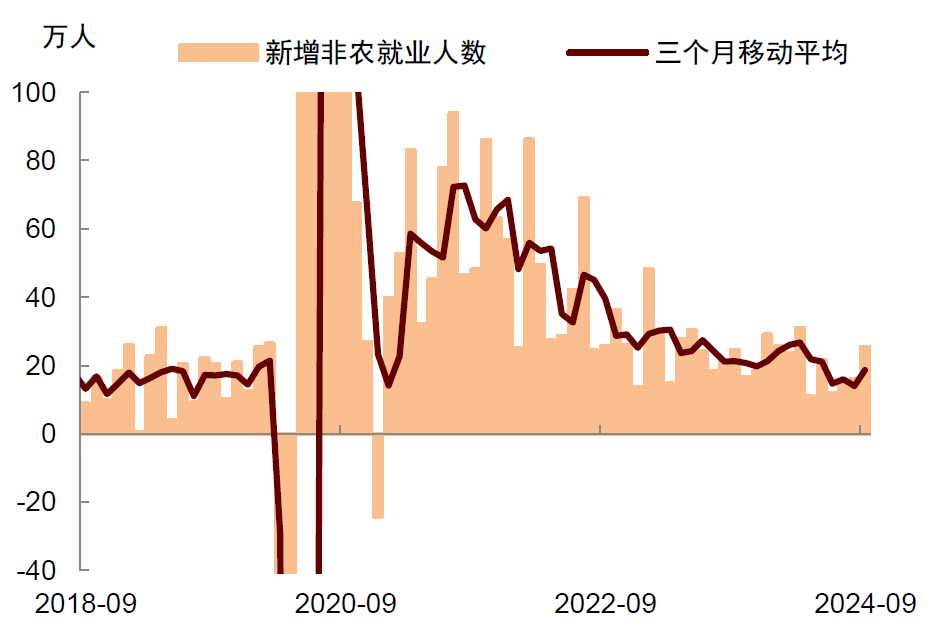

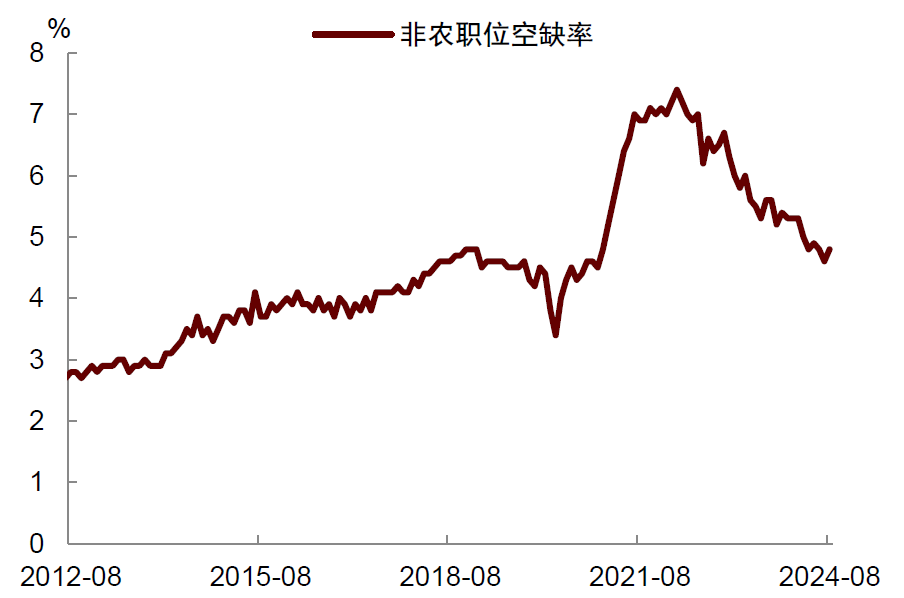

答:就业增长的势头在减弱,但就业市场本身并不弱(weakening but not weak)。增长势头减弱体现为新增非农就业人数从2022年的平均37.7万人下降至2023年的平均25.1万人,2024年1-9月进一步下降至平均20万人(图表6)。与此同时,非农职位空缺率也从2022年高点下降至2019年疫情前水平(图表7)。这些现象表明劳动力市场逐步从疫情期间的供不应求恢复到供需平衡状态,企业在这一过程中放缓招聘,这是正常现象。此外,随着劳动力供给充足,企业越来越关注劳动生产率的提升,特别是在人工智能等新技术出现后,更愿意增加对技术和资本的投入,从而降低了对劳动力的需求。

图表6:新增非农就业人数已较疫后高点明显回落

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部图表7:非农职位空缺率已回落至疫情前水平

资料来源:Haver,中金公司研究部

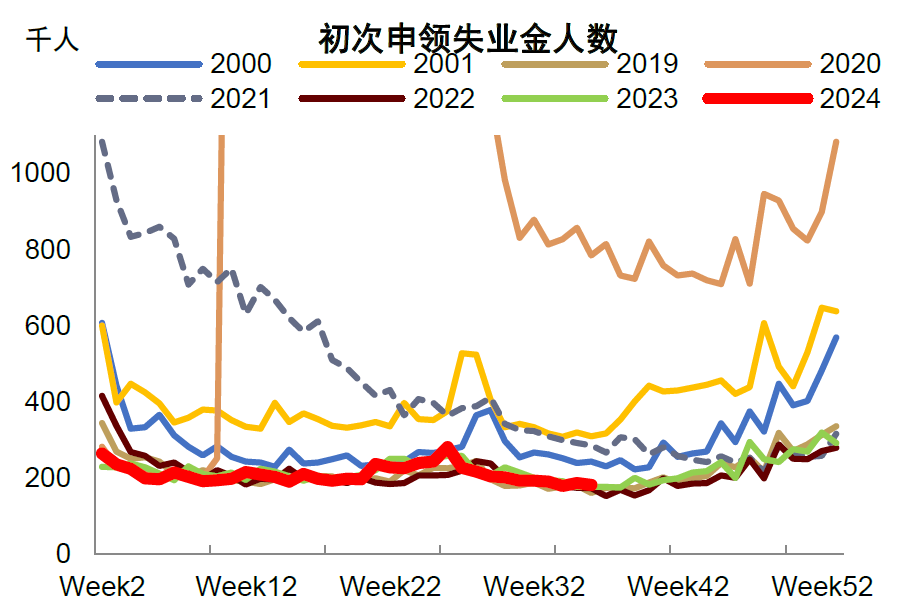

资料来源:Haver,中金公司研究部就业市场本身不弱是因为企业没有大幅裁员,劳动者失业压力不大。一个证据是初次和连续申请失业金人数都处于历史低位,没有上升迹象(图表8)。如前所述,企业裁员是劳动力市场从稳定转向恶化的关键一步,但现在我们还没有看到这方面迹象。一个原因是当前经济总需求仍然强劲,企业利润仍在稳定增长,没有大幅裁员的动机。另一个原因是疫情期间的劳动力短缺让一些企业害怕劳动力流失,因此可能继续存在“劳动力囤积”的行为。

图表8:申请失业金人数仍然处于历史低位

资料来源:Haver,中金公司研究部

资料来源:Haver,中金公司研究部总体上,美国劳动力市场处于“放缓招聘、较少裁员”的状态。这种状态更像一种中间状态,下一步可能是企业开始裁员,但也可能是企业重新加快招聘。

问题六:非农强于预期对美联储政策有何影响?

答:美联储再次降息50个基点的必要性下降,我们预计11月将降息25个基点。美联储在9月会议采取了大胆的降息50个基点的决策,当时的一个考虑是为了防止就业市场过快冷却。然而,9月的非农数据显示这种情况并未发生,这意味着美联储可以“喘一口气”,不需要再大踏步降息。整体上,我们认为美联储货币政策没有“落后于曲线”,下一次会议降息25个基点是合适的。

非农数据公布后,两年期美国国债收益率暴涨20个基点,创下4月份以来最大单日涨幅。10年期美债收益率在两个交易日内持续攀升,两个月来首次突破4%关口。交易员削减了美联储11月降息50个基点的定价,目前的可能性接近于零,而降息25个基点的可能性约为85%,另有15%的可能性是不降息。可以说,投资者重新评估了美联储的降息路径,此前对于美联储大幅降息的定价过于激进了。

(文章来源:财联社)

(责任编辑:70)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)