金价可能由于地缘风险不减、央行购金持续、美元信用削弱和美债实际收益率下降等原因而上行,10年期美债实际收益率与黄金价格的负向关系将恢复。

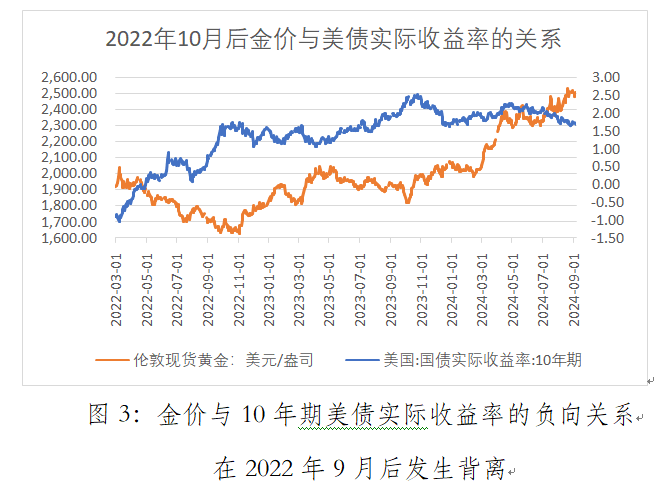

进入9月后,金价多次创下历史新高,本月已累计上涨100多美元,国际金价突破2600美元后,最高触及2685美元附近,其未来走势为市场广泛关注。理解黄金价格,不仅需要从供求等直接因素出发,也需要从大类资产价格的逻辑关系中去理解,笔者认为,金价在历史上主要和10年期美债实际收益率呈现负向关系,但是前期金价与其产生背离,主要原因是央行购金增加和美债实际收益率存在高估。金价可能由于地缘风险不减、央行购金持续、美元信用削弱和美债实际收益率下降等原因而上行,10年期美债实际收益率与黄金价格的负向关系将恢复。

黄金价格的理论决定因素

黄金价格的决定因素可以通过模拟一个市场交易过程来分析,如果一个投资者选择投资大类资产的种类,一是投资黄金,二是投资实体经济,在一段时间后结算,比较两者的收益差别。黄金的价格与避险情绪相关,假设避险情绪是中性的,另外,从过去的历史数据看,黄金价格长期与实体商品价格的上涨保持一致(图1)。

因此,黄金名义收益率等于商品的价格涨幅,即通胀率,实际收益率为0。与此相对,投资实体经济则实际收益率为实际GDP增长率,持有黄金主要的机会成本是实际利率。这一点同样能够从过去数据得以印证,与金价关联性最强的为10年期美债实际收益率,两者在历史上呈现负向关系(图2),同时根据前述假设,黄金的实际收益率为0,因而具有抵抗通胀的作用,也就是,金价和通胀率从逻辑上应为正向关系。

除了美债实际收益率和通胀外,黄金的价格还有如下几个影响因素,一是美元,黄金以美元计价,美元汇率影响黄金价格,同时美元作为全球货币,其货币稳定性上升时,往往压制金价,反之推升金价,从过去数据看,黄金价格和美元指数有相关性但远弱于美债。二是前文中设为中性的避险情绪,在风险上升时,投资者倾向购买黄金,这里的风险包含市场风险、地缘政治风险等各类风险。

金价与美债收益率背离的原因

按照上文,金价应和10年期美债实际收益率呈现负向关系,但2022年至今年7月,10年期美债实际收益率上升,然而金价并未下跌而是跟随上涨。分时间段详细来看,2022年3月初至2022年9月末,10年期美债实际年化收益率从-0.9%上升为1.68%,金价的表现符合历史,从1922美元/盎司下跌至1671.75美元/盎司,但之后两者关系发生背离,以同步上涨为主,2023年4月至2024年2月又恢复负向关系,之后再次背离至2024年7月,主要的背离时间点为2022年9月末、2024年2月中,其中2022年中是全球央行购金大幅增加的起始时间点,2023年10月则是巴以冲突爆发的时间点,均在背离时间点前不久,可作为参考。背离的原因可以从两方面解释:

(一)地缘政治风险、美元信用削弱使央行购金持续增加

2022年中以来,全球央行黄金购买量达每季度1000万盎司,同比增加2倍。主要有三个因素:一是近年来俄乌、中东等地缘局势紧张,俄乌冲突爆发后,各国购金的速度均加快,2023年10月巴以冲突爆发,金价在10个交易日内涨幅达9%,但同期10年期美债收益率并无明显变化。

二是各国对美元的不信任使得黄金的替代性需求增强,美元霸权带来的外部风险逐步为各国所警惕。因为俄乌冲突,美国选择在2022年冻结俄央行储备,该举动使得部分国家央行减少购买美债,增持黄金。世界黄金协会的数据显示,今年以来,黄金增持量最大的国家分别为土耳其(48吨)、印度(42吨)、波兰(33吨)、中国(28吨)。

三是各国对黄金储备存在结构性的补充需要,首先是新兴经济体黄金储备不足,从储备结构看,2023年末,发达国家黄金储备在总储备中的占比平均为14%,而新兴经济体平均为8%,新兴经济体购金仍有较大空间;其次是在地缘对抗加剧的风险下,考虑全球范围内黄金储备在国家和国际组织储备中的占比约为15%,相比历史中位数(34%,1990年)仍有空间,今年二季度末的《全球黄金需求趋势报告》显示,受访各国央行普遍认为,在复杂的经济和地缘政治环境下,黄金储备在未来12个月内可能将持续增加。

从实际情况来看,央行购金的增加甚至抵消了黄金ETF净多仓的下降,其中隐含了投资者的一种认识,即美债的高收益率会压制黄金价格从而应减少多头头寸(另一个认识是金价高位获利了结),所以央行购金是金价与10年期美债实际收益率发生背离的重要原因。

(二)美国中性利率和10年期美债实际收益率相对美国实际经济增长率发生高估

1.从实际自然利率视角出发。

根据美联储前主席伯南克的分析框架对长期型美债的名义收益率进行分解,长期型美债名义收益率等于通胀预期、实际自然利率、期限溢价之和。在通胀预期走高时,投资者要求更高的收益率补偿。实际自然利率即中性利率,指在充分就业和通胀稳定(即货币政策保持中性时)的短期利率,在最大化消费的前提下,实际自然利率和经济实际增长率相等,实际自然利率只能估算,实际自然利率走高带动长期型美债收益率上行。对于更长期的国债,投资者会要更高的溢价以补偿未来不确定的风险,同时美债的供需也会影响期限溢价,美债供给增多,需求不足时发债的利率就需要提升以吸引投资者,表现为期限溢价上升。

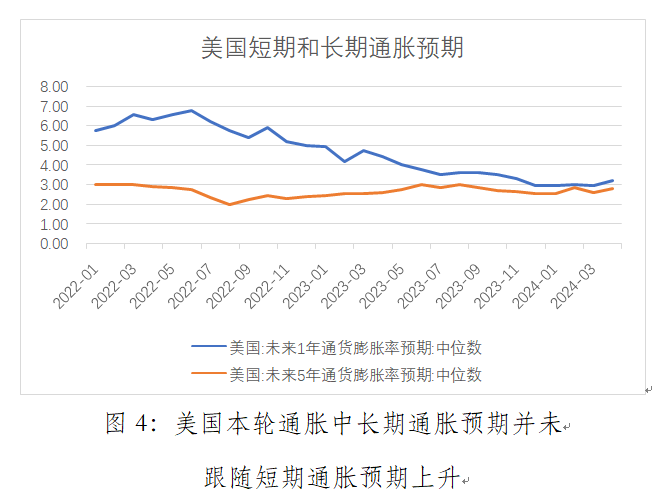

再看以上三个因素的实际情况:一是通胀预期,作为一种适应性预期,短期通胀预期主要和当前值相关,本轮通胀以来,长期通胀预期并未随着短期通胀预期和实际通胀水平上升,在对美联储未来1年内降息的预期于2023年中形成一致后,未来1年的通胀预期下行,长期通胀预期才和短期通胀预期趋于一致(图4),所以说,之前一轮10年期美债名义收益率上行并非长期通胀预期上升牵引所致。

二是期限溢价,10年期与2年期国债的利差不断缩窄,并于9月6日结束了长达26个月的倒挂,主要是由于投资者预期美国经济的潜在衰退风险,更倾向于认为美联储会通过大幅度降息来刺激经济增长。所以之前一轮10年期美债名义收益率上行并非期限溢价上升所致。

三是实际自然利率,先通过历史逻辑验证,在过去的几十年,实际自然利率不断下行,带动美国国债实际收益率不断下行。2016年美国经济学家罗伯特·戈登在《美国增长的起落》一书中认为,实际自然利率不断下行是一种回归正常的状态,过去几十年的技术创新带来的生产率提升是不如20世纪中期的,当然这个观点存在争论,但套用这一观点的逻辑回顾信息技术革命以来的增长,计算机技术的边际生产率发生了下降。近年来,美国是否出现可以推高实际自然利率的决定性技术变革呢?这类变革存在的证据是不足的,以ChatGPT为代表的AI技术,其应用仍在拓展初期(当然对未来更长一段时间的影响尚不能估计)。

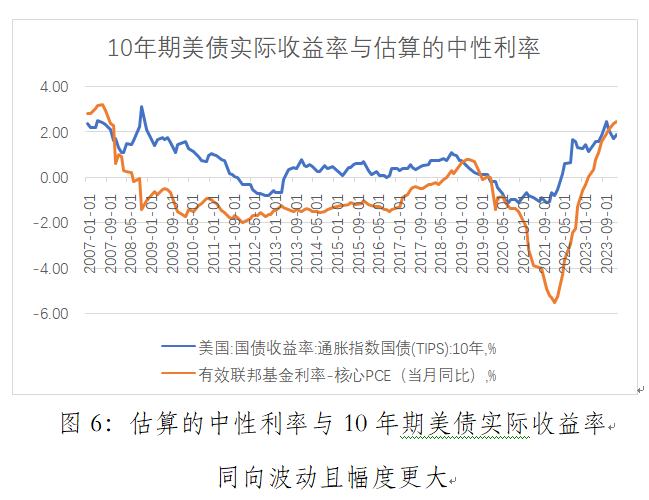

再通过数据验证,由于实际自然利率无法直接观测,用上文中联邦基金利率减去核心PCE的方法估算实际自然利率,其主要走势如图6,从近年数据来看,考虑到实际经济增长中枢的变动不可能剧烈,用交易和经济数据估算的实际自然利率并不稳定,2019年5月后从0.83%一路下行至负值,最低为2022年3月末的-5.22%,其后走势和10年期美债实际收益率保持一致,从波动幅度来看则超过10年期美债实际收益率波动,由于实际收益率同样需要减去通胀,估算的实际自然利率波动更大背后反映的是公式右半部分中联邦基金利率的陡峭,体现了本轮美联储加息过程的剧烈。

2.从10年期美债实际收益率视角出发。

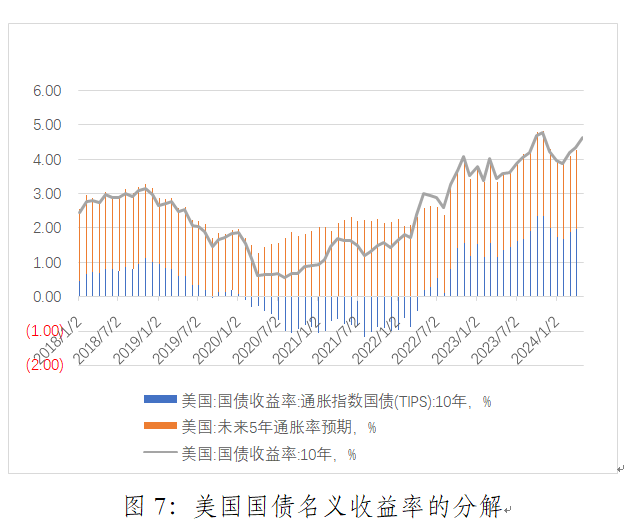

如从10年期美债实际收益率的角度审视该问题,美债的实际收益率即为美国10年期通胀保值债券(TIPS)收益率,TIPS收益率并非实际收益率本身,而是通过交易产生的利率,10年期美债名义收益率等于10年期TIPS收益率加上长期通胀预期。

从历史数据来看,美国10年期国债名义收益率和5年通胀率预期及10年期TIPS之和一直较为贴合(图7),反映了从指标上看,5年和10年通胀预期的数据没有明显差异。

由于本轮加息过程中长期通胀预期并未跟随上行,所以10年期美债名义收益率上升的主要原因是实际收益率上升,由于实际收益率是通过市场形成的TIPS收益率衡量,所以这可以被视为市场的一种定价偏离,这主要是前期美国经济数据较“热”,导致国债的实际收益率居高不下,但长债的实际收益率在理论上应和长期经济增长率一致。从目前来看,尚无技术进步因素能够再度提升长期经济增长中枢,所以美债实际收益率高位的情况难以延续,近期美债收益率下行能够初步印证这个观点。

10年期美债实际收益率存在高估还可以从与实际GDP增速的比较中找到佐证,作为理性预期中的最重要变量,实际GDP增速应该和对未来经济增长的预期保持趋势一致,即实际GDP增速和美债实际收益率保持趋势一致,从数据上也可以找到印证,10年期TIPS收益率和实际GDP增速在趋势上保持了正相关(图8),但是2022年3月以来,两者的走势发生背离,实际GDP增速下降了,但10年期美债实际收益率上升了,事实上,由于实际GDP增速的波动更加剧烈,背离在2022年初就已经出现。

此外,根据华泰证券的相关研究,认为在实际收益率较高时,金价与美债收益率的相关性减弱,这也可视为背离的一个原因。

结论与展望

一是金价仍有支撑力量。黄金价格同时受避险因素和央行购金推动,在地缘风险难以消退的推动下,避险因素可能将会在更长时间内发挥作用,美元信用削弱和央行购金增加等中长期因素可能会推动金价上行,同时实际利率降低也可能成为推动力量,虽然通胀预期降温可能会拖累金价,但由于实际利率降低的幅度虽小于名义利率但仍下行(因为预期通胀将回落),金价仍有韧性,同时,随着10年期美债实际收益率下行,其与黄金价格的负向关系将恢复。

二是10年期美债名义和实际收益率将继续走低。根据前述分析,10年期美债实际收益率存在高估,带动名义收益率存在高估,随着短期通胀下行带动通胀预期同步下行,同时实际收益率的下行也将带动美债收益率走低。这也可以回答一个问题,即美债收益率下行和美元贬值的力度两者的力量孰高的问题。根据前文,实际收益率的下行可能会导致美债实际价格上升,即前者的力量相对大。

(作者系上海财经大学经济学博士)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)