(来源:预审IPO)

文/瑞财经 李姗姗

矽电半导体设备(深圳)股份有限公司(下称“矽电股份”)的IPO进程按下了暂停键。

早在2022年6月,矽电股份就与招商证券、天职国际合作向深交所创业板递交了招股书,计划募集5.56亿元资金。然而,这一计划却遭遇一系列阻碍。

先是由于保荐机构招商证券被中国证监会立案调查,导致其IPO进程被迫中止。之后,虽然在2023年4月顺利通过了上会,却在提交注册环节出现了长达17个月的“静默期”。如今,在公司IPO的紧要关头,申报会计师天职国际又被暂停证券业务,矽电股份IPO再度被中止,公司上市计划的可行性令人担忧。

除了上市进程的问题,矽电股份在客户关系方面也存在一些不尽如人意的情况。招股书显示,矽电股份的营业收入主要依赖于前五大客户,其中有两家客户与公司的股东有着密切的关系。这种客户关联关系可能导致了潜在的利益冲突和经营风险,引来监管层多次问询。而对上述客户的依赖或也是矽电股份IPO卡壳的主要原因之一。

此外,矽电股份招股书以及回复函中披露的信息存在多处前后矛盾的状况,包括产品销量数据、与客户合作时间、供应商未成立却先合作等,其信披真实性令人怀疑。

资料显示,矽电股份主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域,主要产品为探针台设备,包括晶圆探针台、晶粒探针台,公司产品广泛应用于集成电路、光电芯片、分立器件、第三代化合物半导体等半导体产品制造领域。

01

5位理工男创业,平分实控权

早些年,创投圈有“60后歧视”一说,彼时,更有明星投资人朱啸虎被爆出歧视60后创业者的言论。而如今,在半导体赛道上,60后创业者却已占据了C位,成为最引人注目的创业群体。

矽电股份亦不例外,主要创始人均为半导体行业的“老炮”。公司董事长何沁修、总经理王胜利分别出生于1964年、1965年,二人均毕业于电子科技大学,随后共同入职电子部第八七一厂,一个是技术员,一个是车间副主任。

80年代末至90年代初,何沁修、王胜利二人先后南下深圳,辗转多家半导体行业企业任职,王胜利在深圳市深爱半导体有限公司任职期间,结识了同样担任工程师的杨波,此外,还有哈尔滨工程大学机械系出身、南下深圳寻找机会的辜国文。

2003年12月,均为半导体行业“科班出身”的何沁修、王胜利、杨波、辜国文四人一拍即合,共同出资50万元成立了矽电股份。次年8月,又拉进了毕业于多伦多大学机械工程专业,并在哈尔滨工业大学(深圳)任职的胡泓。

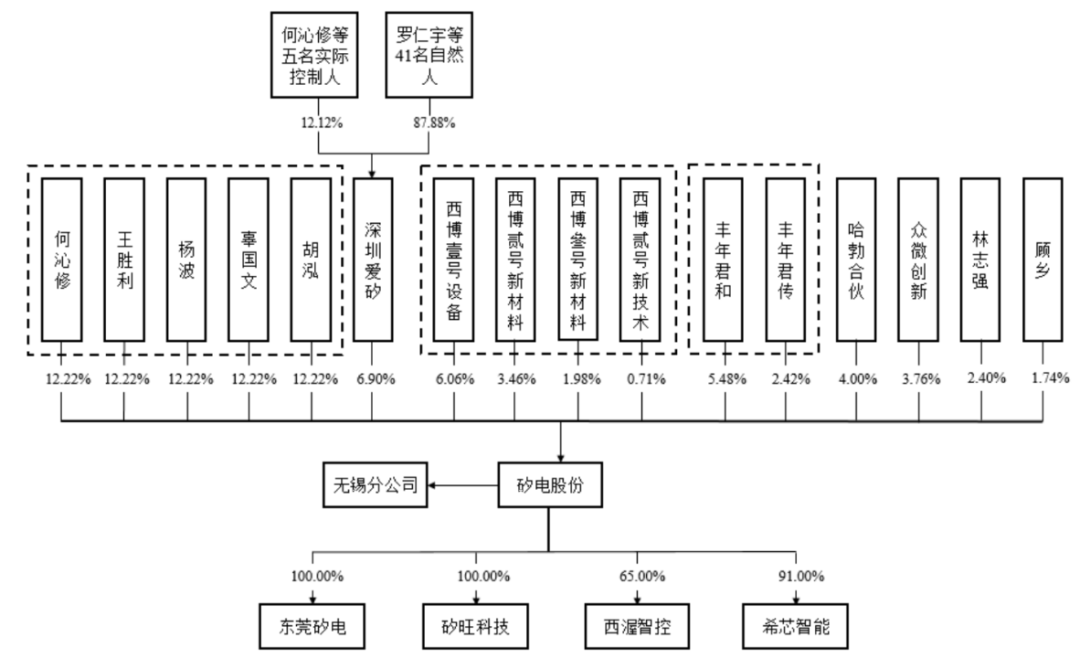

略为特殊的是,矽电股份的创始人们采用了平均主义股权架构,其中,何沁修持股比例略高一点为25.75%,其余三人均为24.75%。

这样的股权架构持续至今,递表前,公司控股股东、实际控制人为何沁修、王胜利、杨波、辜国文、胡泓五人,其持股均相等,直接持股比例均为12.22%,并通过担任员工持股平台深圳爱矽的普通合伙人控制公司6.90%的表决权,合计控制公司67.99%的表决权。

这种结构通常被认为是滋生矛盾的温床,因此,在IPO审核过程中,监管层也对该情况予以高度关注,直至上会阶段,还要求矽电股份“说明何沁修等五人重大经营决策始终保持一致的合理性和可行性,以及维持控制权稳定的具体安排”。

平均股权虽然备受争议,矽电股份却一直坚持了下来,历史上公司历次融资、股权转让,创始团队都是同进退。

2019年1月,西博壹号设备、众微创新、西博贰号新技术以30.95元/注册资本的价格向矽电股份合计增资6199.9万元,公司投后估值为5.76亿元。

同年8月,新增5位股东丰年君和、丰年君传、西博贰号新材料、众微创新、西博叁号新材料以45.67元/注册资本向公司合计增资1.2亿元。与此同时,矽电股份5位实控人还向该5名新增股东转让所持公司部分股份,人均套现600万元。

2020年9月,两位自然人股东林志强、顾乡以36.67元/股分别向公司增资2750万元、2000万元,公司投后估值升至11.48亿元。

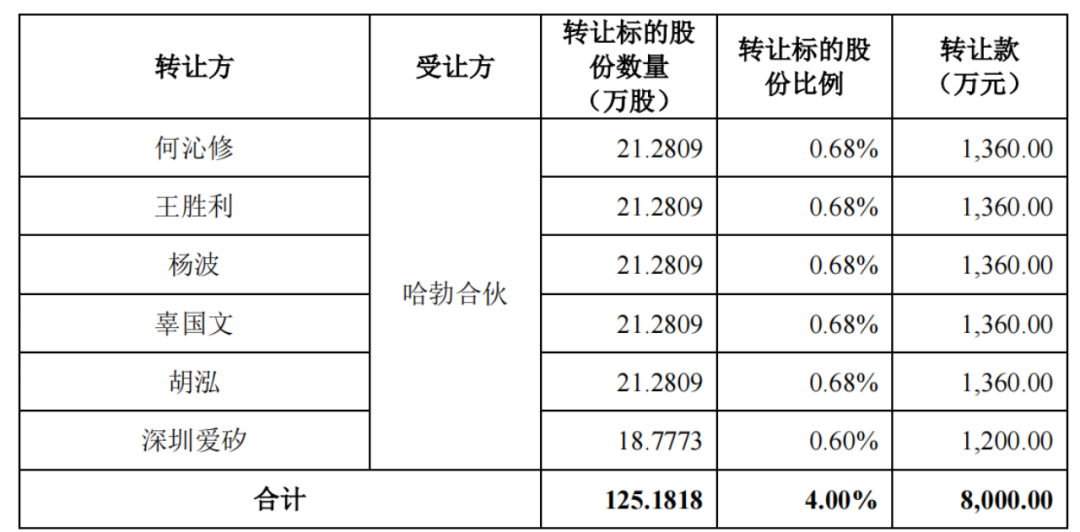

递表深交所前夕,即2021年12月,由华为全资控股的哈勃合伙,通过受让何沁修、杨波、王胜利、辜国文、胡泓、深圳爱矽所持公司4%股份投资入股,股权转让价款合计8000万元。对应公司估值为20亿元,三年内增长了247.22%。

据招股书,西博壹号设备、西博贰号新材料、西博叁号新材料、西博贰号新技术为同一控制下企业,分别持有公司6.06%、3.46%、1.98%和0.71%的股份,合计持股12.21%。

另外,丰年君和、丰年君传为同一控制下企业,分别持有公司5.48%和2.42%的股份,合计持股7.90%。

02

客户关联方入股后业绩增长,相关销售毛利率偏高存蹊跷

矽电股份陆陆续续拉进的投资者中,有两位是颇为特殊的存在。

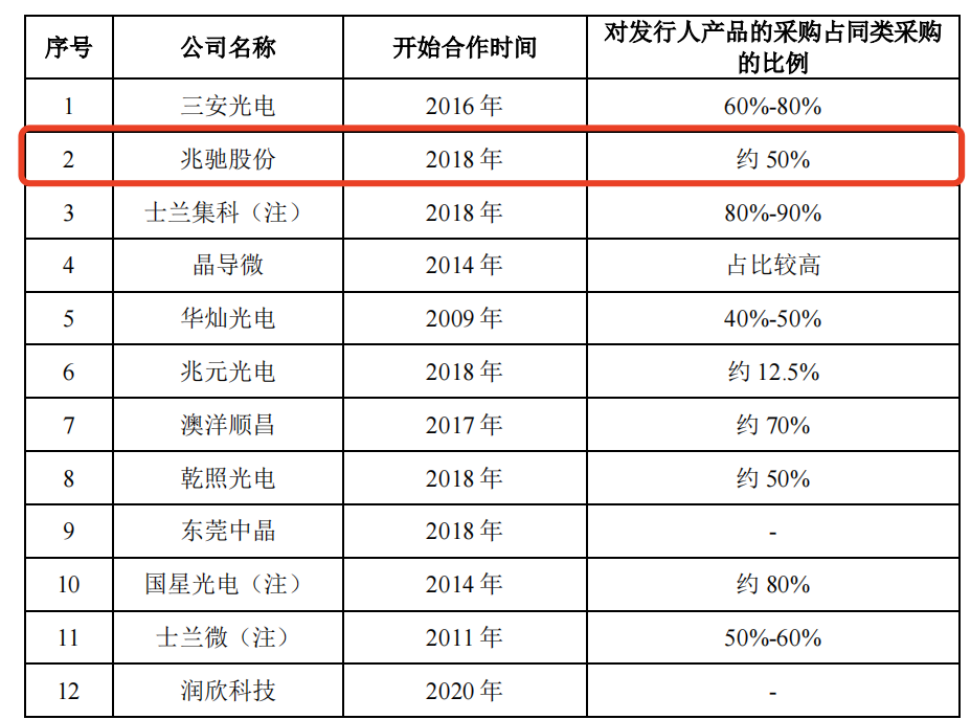

递表前,持有公司2.4%股权的股东林志强是三安光电股份有限公司(下称“三安光电”)的董事长,其父亲林秀成是三安光电的实控人,控制三安光电32.54%的表决权;另外,持有公司1.74%股权的股东顾乡的父亲顾伟为江西兆驰半导体有限公司的母公司深圳市兆驰股份有限公司(下称“兆驰股份”)的实控人。

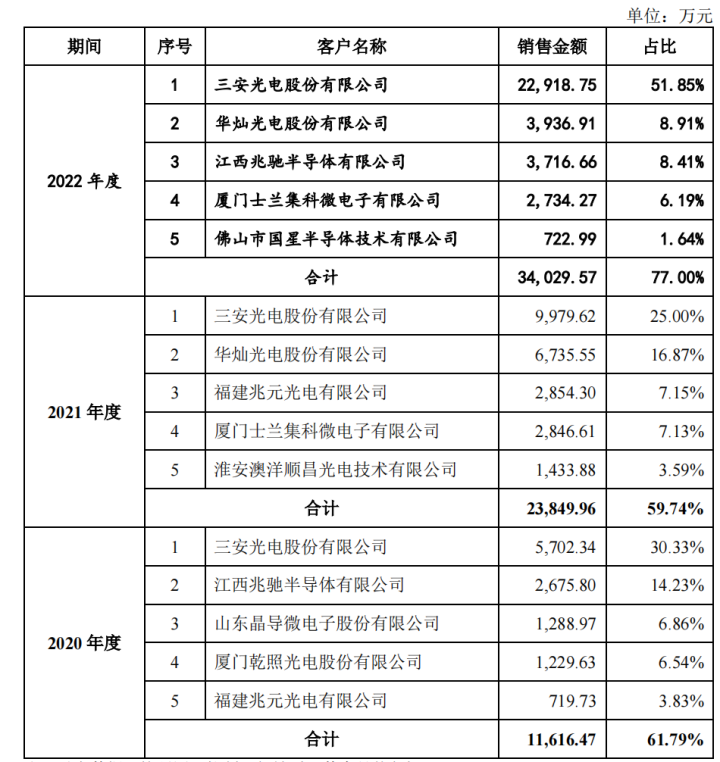

而三安光电和兆驰股份是矽电股份的两家大客户。2020年-2022年,三安光电连续三年蝉联公司第一大客户之位,各期销售金额分别为5702.34万元、9979.62万元、2.29亿元,占公司总收入的比例达30.33%、25%、51.85%。可见,2022年,矽电股份过半营收由三安光电提供。2020年-2022年,公司对三安光电销售金额累计3.86亿元。

此外,2020年及2022年,兆驰股份分别为公司第二、第三大客户,相关销售金额分别为2675.8万元、3716.66万元,占比分别14.23%、8.91%。

2020年及2022年,公司仅来自三安光电和兆驰股份的收入占比就高达44.56%、60.76%,患上大客户“依赖症”。

而也正是两家重要客户的“贡献”,才使得矽电股份近些年业绩突飞猛进。

招股书显示,2019年,矽电股份营业收入仅有9331.73万元,净利润为528.38万元。当年,公司来自三安光电的销售额只有725.98万元,占比总收入7.78%;同时,兆驰股份还未入围矽电股份前五大客户名单。

2020年,伴随着林志强和顾乡的入股,三安光电和兆驰股份向公司贡献的收入骤增,其中,来自三安光电的销售额同比大增685.46%。这也成为矽电股份2020年业绩大涨的主要原因,公司当期实现营收1.88亿元,净利润3285.38万元,同比分别增长101.49%、521.78%。

此后,随着三安光电、兆驰股份相关销售额的增长,矽电股份的业绩也同步上升,2021年-2022年,公司营收分别为3.99亿元、4.42亿元,净利润分别为9603.97万元、1.14亿元。

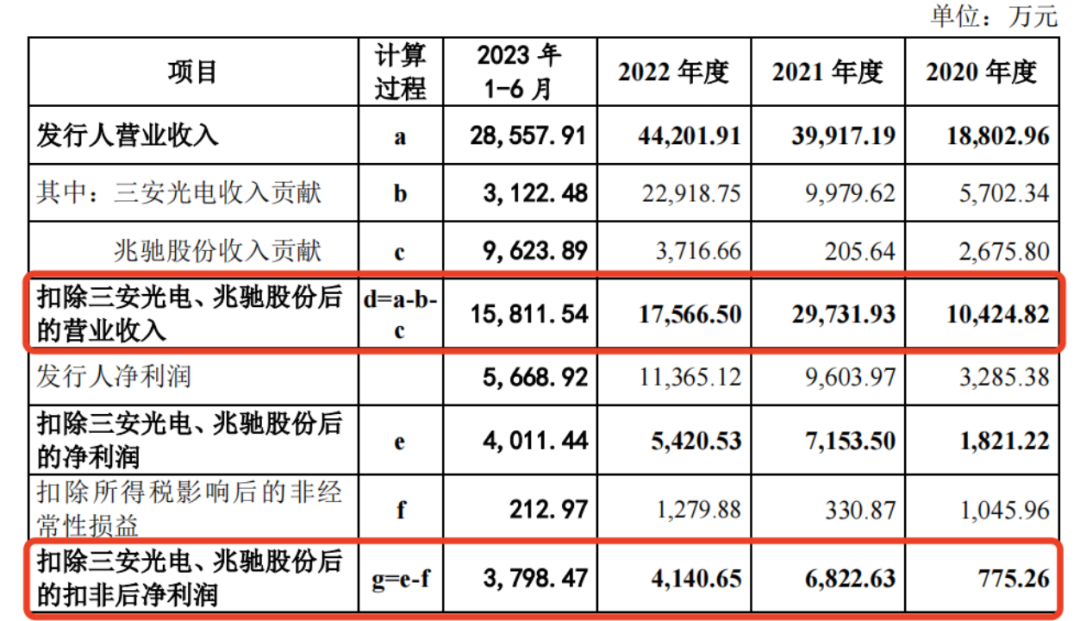

若扣除与三安光电、兆驰股份往来后,2020年-2022年,矽电股份的收入分别为1.04亿元、2.97亿元、1.76亿元,扣非净利润分别为775.26万元、6822.63万元、4140.65万元,2022年公司业绩呈下滑趋势。

客户关联方入股以及对其产生高度依赖,或是矽电股份IPO卡壳的主要原因之一。针对该情形,深交所进行了多次问询,在上会阶段,监管层还要求矽电股份“补充说明并披露重要客户三安光电、兆驰股份关联方入股的原因以及对发行人业务的影响”。

据回复函可以发现,矽电股份销售至三安光电的同型号产品价格相较于其他客户普遍低20%左右,同时,对三安光电销售部分产品的毛利率却又偏高。

2020年-2022年,公司对三安光电销售晶粒探针台的毛利率分别为39.68%、43.33%、44.29%,总体高于公司晶粒探针台的毛利率34.3%、37.42%、41.94%。

对此,矽电股份在回复函中解释称,主要系因向三安光电销售的产品未配置测试系统,故平均单价低于其他客户。由于测试系统成本较高,向三安光电及其他客户销售设备的单位毛利较为接近,在单位毛利接近且单价较低的情况下,向三安光电销售的毛利率偏高。

同时,矽电股份向三安光电销售的产品数量较大且型号集中度较高,在生产环节均具有较强的规模效应,进一步降低了单位成本,提高了三安光电相对其他客户的销售毛利率。

据了解,矽电股份所销售的探针台需要配合测试系统进行使用,同一型号下,除三安光电之外的多家客户向矽电股份采购探针台时,均选择配置测试系统。

众所周知,在采购流程中,企业向同一供应商采购多品类零部件,往往比向不同供应商采购单一品类零部件的效率更高。在矽电股份可提供配置测试系统的探针台情况下,三安光电选择另行采购是否符合行业惯例?

03

多处信披数据“打架”

申报会计师拖累IPO进程

矽电股份IPO进程推进如此之慢,除了自身高度依赖重要大客户的因素,还有其聘请的中介机构的不给力因素。

随着资本市场改革深化,尤其是新“国九条”强调中介机构责任,中介机构的勤勉尽责与信息披露的真实准确性成为市场关注焦点,而矽电股份的招股书中出现多处信披问题。

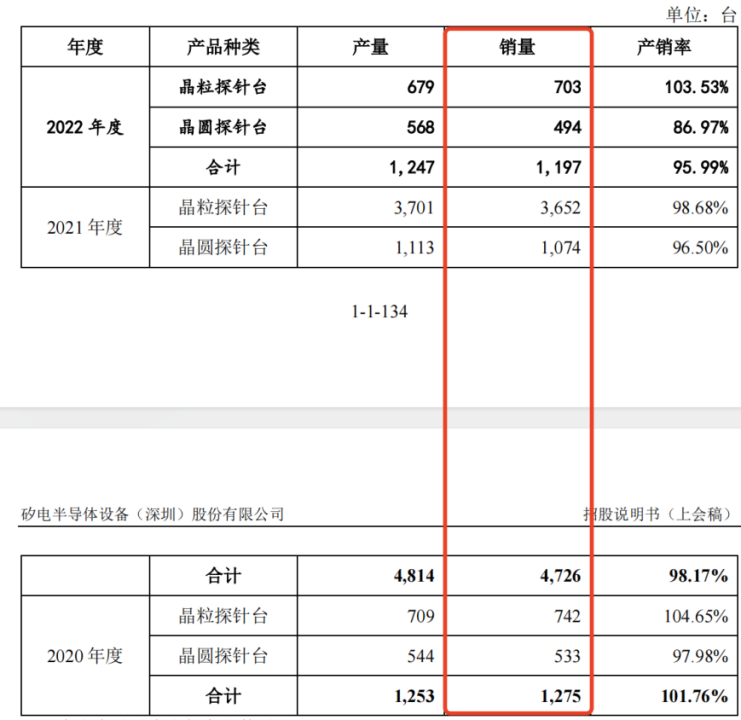

据招股书“主要产品的产量、销量“处显示,2020年-2022年,矽电股份晶粒探针台的销售数量分别为742台、3,652台、703台;晶圆探针台的销售数量分别为533台、1,074台、494台。

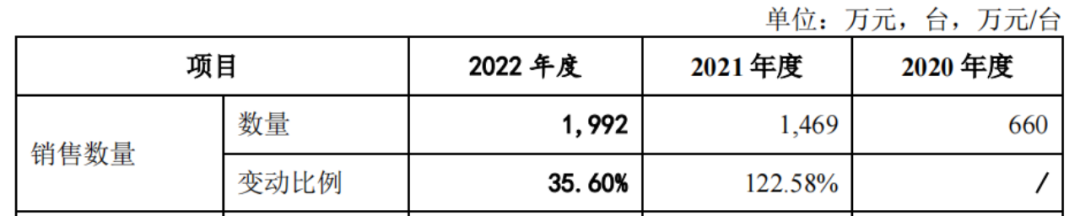

而招股书“主要产品的销量和平均单价分析”处却显示,2020年-2022年,矽电股份晶粒探针台的销售数量分别为660台、1,469台、1,992台,与前述相差了-82台、-2,183台、1,289台。

同期,矽电股份晶圆探针台的销售数量分别为502台、841台、481台,这分别与招股书前处披露的销售数量相差-21台、-233台、-13台。

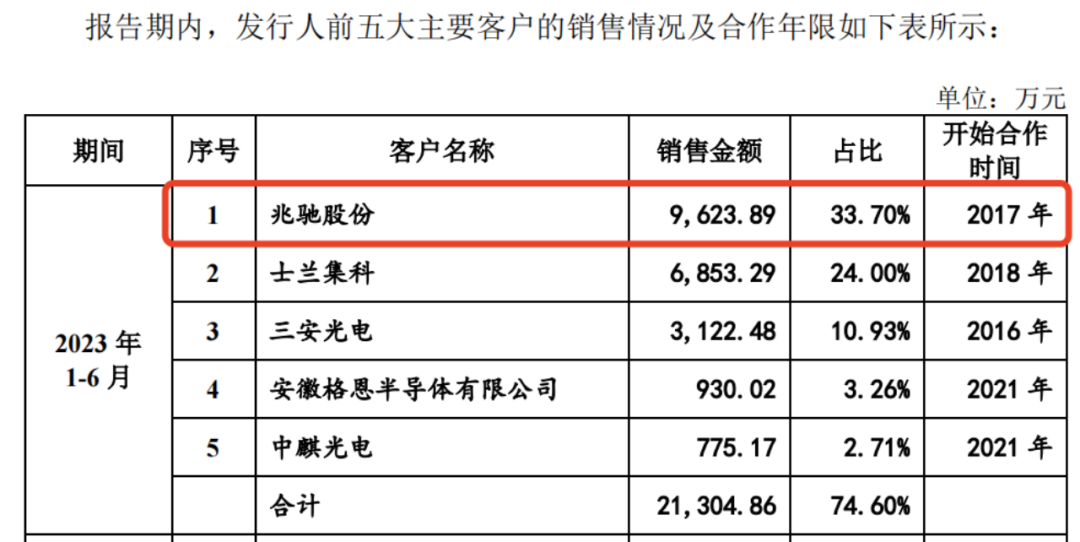

此外,矽电股份与大客户兆驰股份关于合作时间的披露,其招股书和问询回复存在出入。

据一轮回复披露的前五大主要客户的销售情况及合作年限表显示,矽电股份与兆驰股份于2017年开展商务接触,并在当年7月首次发送样机至上述客户处开展验证工作,就此开始形成多年合作历史。

而一轮回复披露的主要客户的合作时间表则显示,矽电股份与兆驰股份建立合作关系时间为2018年,招股书亦表示双方开始合作时间为2018年。

截图自第一轮回复函

截图自第一轮回复函 截图自招股书

截图自招股书除了与大客户合作时间披露前后不一以外,矽电股份关于供应商信息的披露也存在瑕疵。

据招股书,矽电股份采购的原材料包括电气类、机加类、机械类和其他,同时公司还将部分非核心生产工序或部分加工难度较低的机加类原材料委托供应商进行加工。

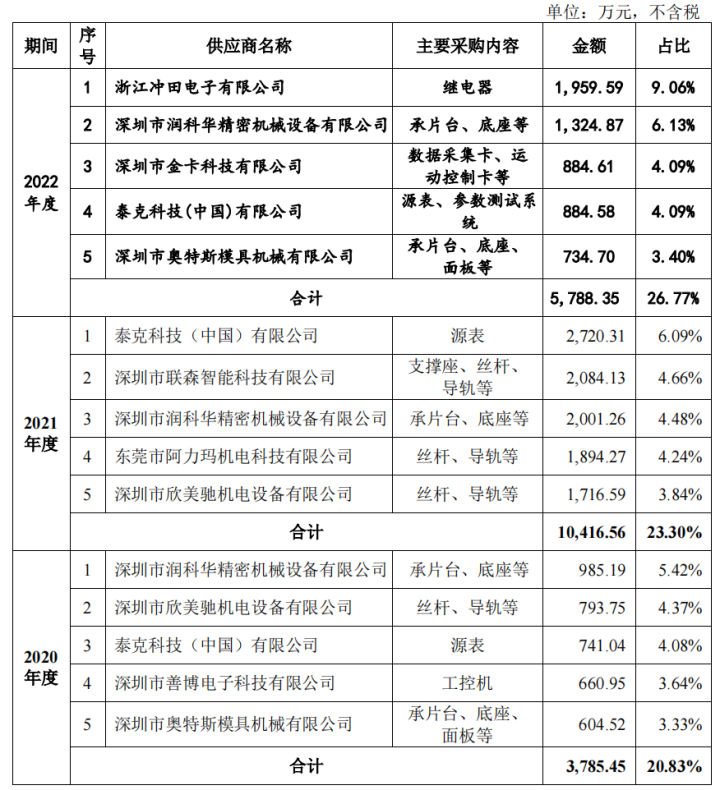

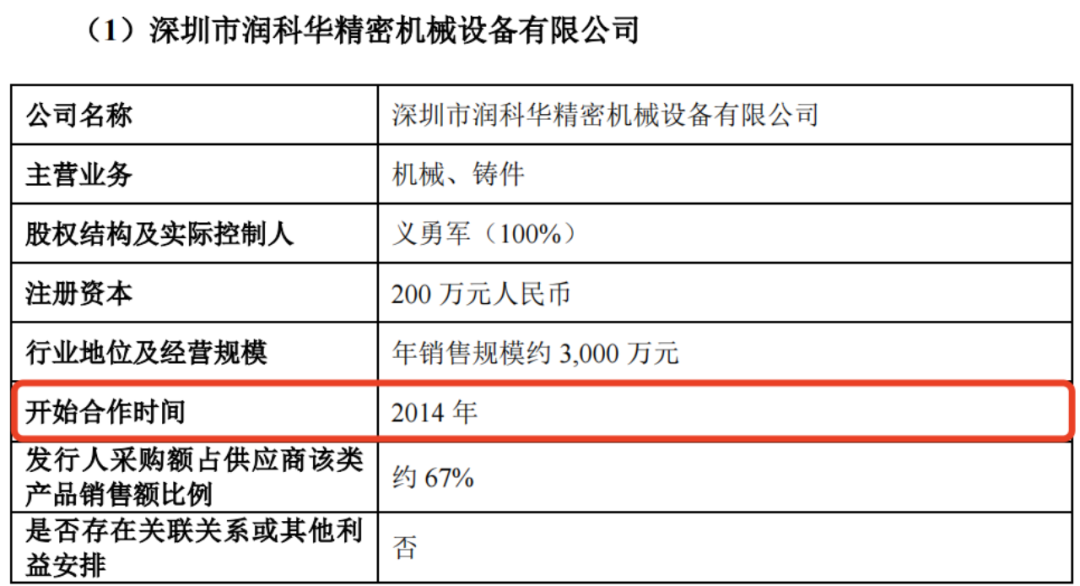

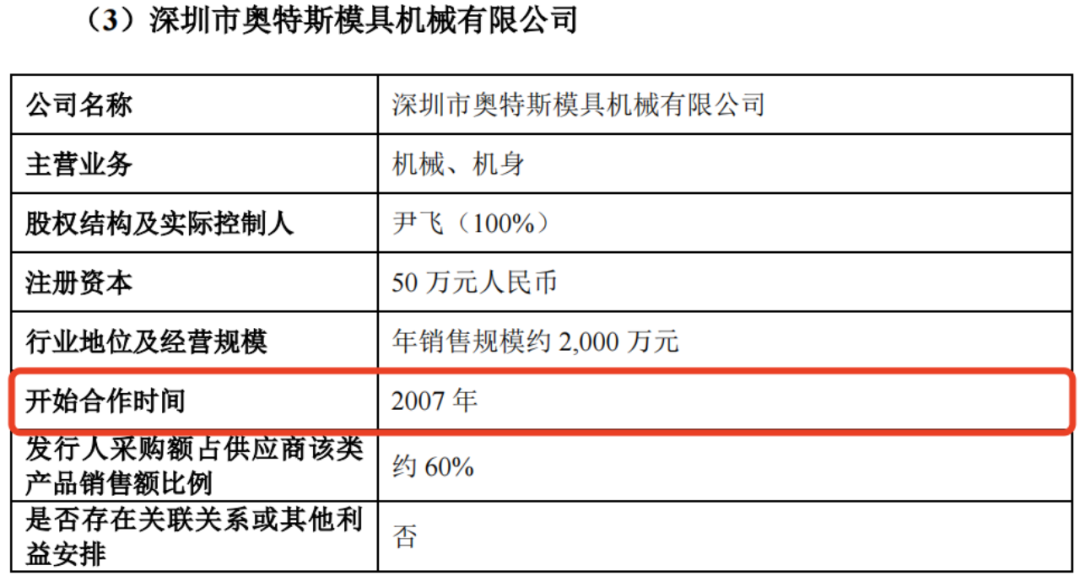

深圳市润科华精密机械设备有限公司(下称“润科华”)和深圳市奥特斯模具机械有限公司(下称“奥特斯”)是矽电股份机加类原材料的主要供应商。

2020年-2022年,矽电股份向润科华采购承片台、底座等原材料的金额分别为985.19万元、2001.26万元、1324.87万元,占总采购额的比例分别为5.42%、4.48%、6.13%,为公司前五大供应商;同期,润科华还是矽电股份主要的委托加工供应商之一,加工费金额分别为208.73万元、507.38万元、185.10万元。

2020年和2022年,奥特斯也进入了矽电股份前五大供应商名列,当期采购金额分别为604.52万元、734.70万元,分别占比3.33%、3.4%。

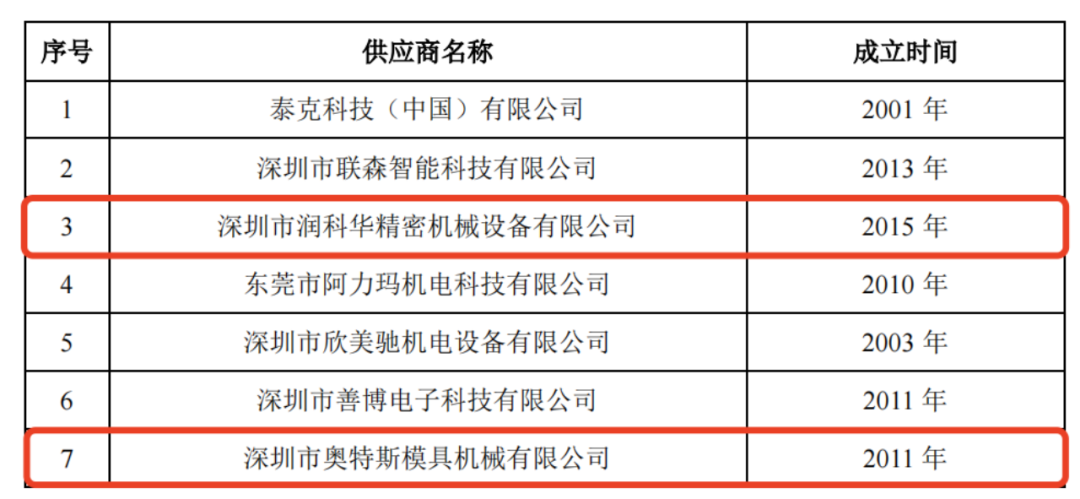

一轮问询回复披露,润科华注册资本为200万元,由自然人义勇军全资持股,主营业务为机械、铸件;奥特斯注册资为本50万元,由自然人尹飞全资持股,主营业务为机械、机身。矽电股份与这两家公司开始合作时间分别为2014年、2007年。

但随后,矽电股份又披露,润科华和奥特斯的成立时间分别为2015年、2011年。也就是说,矽电股份开始与润科华以及奥特斯合作时,两家公司都还尚未正式成立,其信披真实性令人怀疑。

而当监管层问及“主要供应商是否存在成立时间较短即与发行人合作且采购金额较大的情形“时,矽电股份却对此予以否认。

矽电股份信披“打架”,作为保荐机构的招商证券也负有一定责任。而需要指出的是,在为矽电股份保荐期间,招商证券还曾被证监会立案调查。

经查,因招商证券2014年在开展上海飞乐股份有限公司(现中安科股份有限公司,简称“ST中安”,600654.SH)独立财务顾问业务工作期间未勤勉尽责,导致ST中安重组置入的资产评估值严重虚增,涉嫌违法违规,2022年8月12日,中国证监会决定对招商证券立案。受其拖累,矽电股份的IPO审核曾被中止了一个月。

一波未平一波又起,矽电股份在2023年4月上会通过后,迟迟未提交注册,今年8月2日,却突然公告要更换申报会计师,其IPO进程因此再次按下了中止键。

矽电股份申报会计师为天职国际会计师事务所(下称“天职国际”),今年8月,天职国际被证监会下达行政处罚决定书,经查明,天职国际在奇信股份年报审计中未勤勉尽责,制作、出具的审计报告存在虚假记载,且存在伪造、篡改、毁损审计工作底稿的违法事实。

追根溯源,2023年8月,原上市公司奇信股份因连续八年财务造假,收到了证监会的罚单。由于天职国际是奇信股份自2015年上市以来的审计机构,且对其年报出具的都是标准无保留意见的审计报告,其审计失职行为持续引发讨论。

受此影响,天职国际已经被罚没2707.55万元,同时暂停相关业务资格,直至明年2月方存在解除可能。因此,多家上市公司与IPO企业选择与其“分手”。

从IPO项目进程来看,今年8月以来,天职国际已有4家IPO项目终止,分别是万高药业、一品制药、埃索凯和星邦智能,均因企业与保荐人撤回发行上市申请,其中前3家IPO已过会一年以上却未能提交注册。

04

资金充裕却大额补流

董事长年薪不足10万

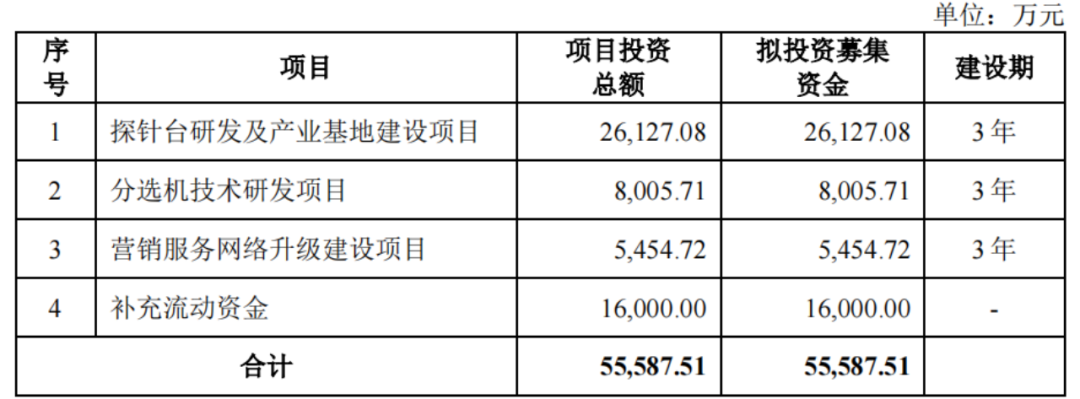

招股书显示,此次IPO,矽电股份计划募集资金5.6亿元,其中2.6亿元用于探针台研发及产业基地建设项目,0.8亿元用于分选机技术研发项目,0.55亿元用于营销服务网络升级建设项目,剩余1.6亿元用于补充流动资金。

募集资金中近30%被安排用于补充流动资金,但这一比例之高,与公司现有的财务状况形成了鲜明对比。

2020年-2022年,矽电股份的货币资金余额逐年攀升,至报告期末已达到3.803亿元,占据流动资产的37.86%。公司解释,这主要得益于理财产品的到期赎回以及商业承兑汇票的有效管理。在拥有如此充沛现金流的情况下,为何还需从股市“吸金”补流,成为了市场讨论的焦点。

与此同时,矽电股份这三年还分别现金分红400万元、650万元和1350万元,合计2400万元。按持股比例计算,这些现金分红超六成进入了公司五位实控人的口袋。

报告期内,矽电股份的高管薪酬分别为564.71万元、821.67万元和740.31万元,占当期利润总额的比例分别为15.14%、7.69%和5.69%。

2022年,公司董事长何沁修的年薪仅有9.62万元,董事、总经理王胜利的薪酬达121.67万元,董事、副总经理、董事会秘书的薪酬为77.47万元,副总经理刘兴波的薪酬为70.47万元,副总经理罗仁宇的薪酬为84.38万元。

附:矽电股份上市发行有关中介机构清单

保荐人、主承销商:招商证券股份有限公司

发行人律师:北京市中伦律师事务所

审计机构:天职国际会计师事务所(特殊普通合伙)

评估机构:北京北方亚事资产评估事务所(特殊普通合伙)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)