(来源:西部证券研究发展中心)

核心结论

市场行情:本周A股房地产板块跑赢大盘,H股内房地产跑输恒指。本周上证综指下跌2.23%,恒生指数下跌0.43%,A股房地产板块下跌1.72%,H股内房板块下跌5.37%。板块涨幅前三空港股份、中交地产、东湖高新分别上涨21.04%、12.55%和12.20%;板块跌幅前三美的置业、宝龙地产、深圳华强分别下跌63.40%、37.50%和29.05%。

新房成交:本周23城周新房成交整体环比下降21.1%,同比下降27.8%,本年累计同比下降31.2%;较去年全年增速下降24pct。一线城市周新房成交整体环比下降15.5%,同比上升5.5%,本年累计同比下降26.6%;较去年全年增速下降28pct。二线城市周新房成交整体环比下降27.1%,同比下降44.1%,本年累计同比下降34.1%;较去年全年增速下降26pct。三线城市周新房成交整体环比下降2.4%,同比上升28.1%,本年累计同比下降22.0%;较去年全年增速下降2pct。

二手房成交:本周12城周二手房成交环比上升4.4%,同比下降1.5%,本年累计同比下降2.4%;较去年全年增速下降35pct。

土地市场:截至上周,100大中城市土地供应/成交规划建筑面积年度累计同比分别下降18.4%/下降14.1%,土地年度累计成交楼面均价同比下降22.5%。上周100大中城市土地成交总价267亿元,年度累计同比-33.4%;结构上,一线/二线/三线城市年度累计同比分别-46.3%/-31.4%/-27.1%。上周100大中城市土地成交溢价率约为4.5%,其中一线/二线/三线成交溢价率分别为1.0%/4.2%/4.7%。

板块估值:本周A股地产开发商P/E、P/B平均值分别为12.5x/0.4x;H股地产开发商P/E、P/B平均值分别为4.4x/0.3x;中介服务公司P/E、P/B平均值分别为41.2x/0.9x;A/H股物业公司P/E、P/B平均值分别为8.9x/1.5x。

投资建议:本周新房成交数据同比转负,环比跌幅扩大,二手房成交同比转负,环比回正,新房市场成交低迷,二手房市场有所走强,但仍不及去年同期,金九银十旺季底色不足,期待政策支持。从高频数据的具体结构来看,政策效果消退后,一二线市场同比口径出现回落,但三线城市同比增速回落幅度显著好于一二线,呈现出一定韧性,后续可关注三线城市销售表现能否持续好于全国平均水平。推荐二手房交易中介龙头贝壳、深圳城中村改造龙头天健集团、区域龙头滨江集团、优质国企越秀地产,建议关注央国企行业龙头华润置地、中国海外发展,品质类房企绿城中国,具备商业现金流的民企龙湖集团、新城控股。

风险提示:房地产政策调控效果不及预期风险;商品房销售复苏不及预期风险;开发商资金链缓解情况不及预期风险。

一、本周市场回顾:A股板块跑赢大盘

本周A股房地产板块跑赢大盘,H股内房地产跑输恒指。本周上证综指下跌2.23%,恒生指数下跌0.43%,A股房地产板块下跌1.72%,H股内房板块下跌5.37%。板块涨幅前三空港股份、中交地产、东湖高新分别上涨21.04%、12.55%和12.20%;板块跌幅前三美的置业、宝龙地产、深圳华强分别下跌63.40%、37.50%和29.05%。

二、行业成交数据情况

2.1 本周新房成交数据:同比转负,环比跌幅扩大

本周23城周新房成交整体环比下降21.1%,同比下降27.8%,本年累计同比下降31.2%;较去年全年增速下降24pct。

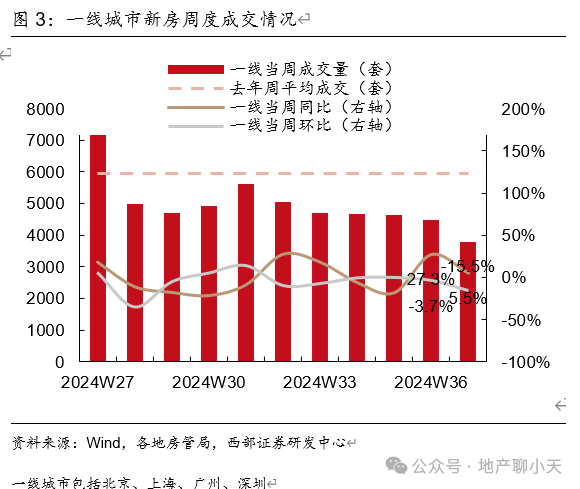

本周一线城市周新房成交整体环比下降15.5%,同比上升5.5%,本年累计同比下降26.6%;较去年全年增速下降28pct。

本周二线城市周新房成交整体环比下降27.1%,同比下降44.1%,本年累计同比下降34.1%;较去年全年增速下降26pct。

本周三线城市周新房成交整体环比下降2.4%,同比上升28.1%,本年累计同比下降22.02%;较去年全年增速下降2pct。

2.2:本周二手房成交数据:同比转负,环比回正

本周12城周二手房成交环比上升4.4%,同比下降1.5%,本年累计同比下降2.4%;较去年全年增速下降35pct。

2.3:上海市场成交数据:新房同比大幅提升环比降幅扩大 二手房成交环比微增

本周上海新房成交1843套,成交环比下降7.1%,同比上升39.9%,本年累计同比下降30.5%;较去年全年增速下降35pct。本周上海二手房成交3745套,环比上升1.4%。

三、土地市场情况

供求规模:上周100大中城市土地供应规划建筑面积3114万平米,年度累计同比下降18.4%;100大中城市土地成交规划建筑面积2348万平米,年度累计同比下降14.1%。

成交均价:截至上周,100大中城市土地年度累计成交楼面均价约1451元/平米,同比下降22.5%。

成交总价:上周100大中城市土地成交总价267亿元,年度累计同比-33.4%;结构上,一线/二线/三线城市年度累计同比分别-46.3%/-31.4%/-27.1%。

成交溢价率:上周100大中城市土地成交溢价率约为4.5%,其中一线/二线/三线成交溢价率分别为1.0%/4.2%/4.7%。

四、行业政策及新闻

1)9月9日,宁夏银川市:银川市住房和城乡建设局发布收购已建成存量商品房用作保障性住房项目征集公告,征集范围为城区“绕城高速范围内”已建成未出售的整栋、整单元商品房(包括住宅和公寓),收购主体为国有企业,收购价格将参考同地段保障性住房的重置价格,即划拨土地成本和建安成本加不超过5%的利润。房源单套建筑面积不大于120平方米,项目整栋楼或整单元尚未出售,已完成竣工验收备案及首次登记,并取得商品房预售许可,房屋权属清晰无纠纷且可交易,项目还需满足金融机构发放贷款要求等。(信息来源:银川市住房和城乡建设局官网)

2)9月10日,山东省济宁市:发布了《关于提取住房公积金支付购房首付款有关事项的通知》,在济宁市行政区域内购买新建商品住房,尚未足额交付首付款,且在济宁市缴存住房公积金的购房人及配偶可要提取住房公积金支付购房首付款,如果是两人或两人以上共同购买,只允许提取购房合同载明产权人的住房公积金账户余额。每名职工对每套住房仅限提取一次住房公积金账户余额用于支付购房首付款。符合条件的提取人须一次性共同提交提取申请,合计提取金额不得超过网签购房合同约定的首付款金额(不含使用自有资金支付金额)。(信息来源:济宁市人民政府官网)

3)9月10日,浙江省杭州市:9月10日,萧山区人民政府官网发布“关于公开《杭州市萧山区集体土地征迁安置房票管理办法(试行)》意见的通知”。根据该通知房票适用对象是萧山区范围内符合安置政策的安置人员,安置房票仅用于购买萧山区范围内(除盈丰街道外),根据购买萧山区域新房所在地可享受5%、10%、15%不等的房价补贴。(信息来源:界面新闻)

4)9月12日,广东省云浮市:云浮市住房公积金管理中心发布《关于开办个人商业性住房按揭贷款转住房公积金个人住房贷款业务的通知(试行)》,符合住房公积金贷款条件的缴存职工可将尚未结清的个人商业性住房按揭贷款,全部或部分转为住房公积金个人住房贷款。(信息来源:云浮市政府门户网站)

五、行业观点&板块估值

5.1 行业观点

本周新房成交数据同比转负,环比跌幅扩大,二手房成交同比转负,环比回正,新房市场成交低迷,二手房市场有所走强,但仍不及去年同期,金九银十旺季底色不足,期待政策支持。从高频数据的具体结构来看,政策效果消退后,一二线市场同比口径出现回落,但三线城市同比增速回落幅度显著好于一二线,呈现出一定韧性,后续可关注三线城市销售表现能否持续好于全国平均水平。推荐二手房交易中介龙头贝壳、深圳城中村改造龙头天健集团、区域龙头滨江集团、优质国企越秀地产,建议关注央国企行业龙头华润置地、中国海外发展,品质类房企绿城中国,具备商业现金流的民企龙湖集团、新城控股。

5.2 板块估值

本周A股地产开发商P/E、P/B平均值分别为12.5x/0.4x;H股地产开发商P/E、P/B平均值分别为4.4x/0.3x;中介服务公司P/E、P/B平均值分别为41.2x/0.9x;A/H股物业公司P/E、P/B平均值分别为8.9x/1.5x。

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

联系方式

证券研究报告:【西部地产】2024W37周报:销售整体表现平淡 三线城市同比走势好于一二线

报告发布日期:2024年9月17日

报告发布机构:西部证券研究发展中心

分析师:周雅婷

执业编号:S0800523050001

邮箱:zhouyating@xbmail.com.cn

分析师:翟苏宁

执业编号:S0800524040005

邮箱:zhaisuning@research.xbmail.com.cn

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)