传统上8月被视为汽车销售淡季,但淡季不淡,新能源车市场依旧展现出强劲的增长势头。

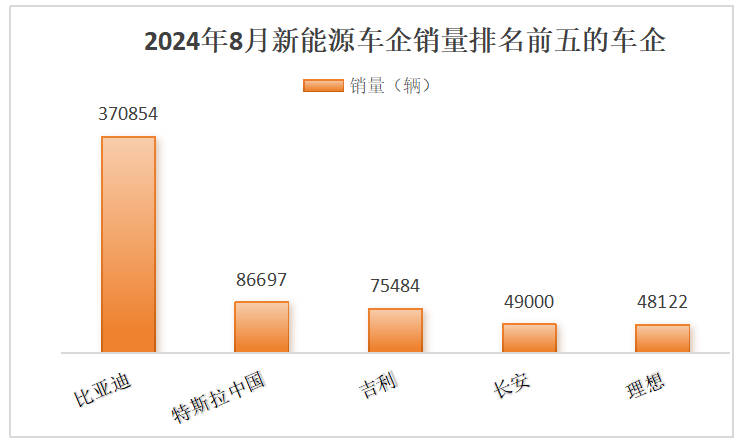

数据显示,今年8月全国新能源乘用车厂商批发量激增至105万辆,同比飙升32%,环比亦有11%的增长,再次突破百万大关,仅次于去年12月的峰值。

其中比亚迪8月畅销37.1万辆,环比增长8.8%,再创高峰,特斯拉依旧稳居第二,8月销量环比增长17%。

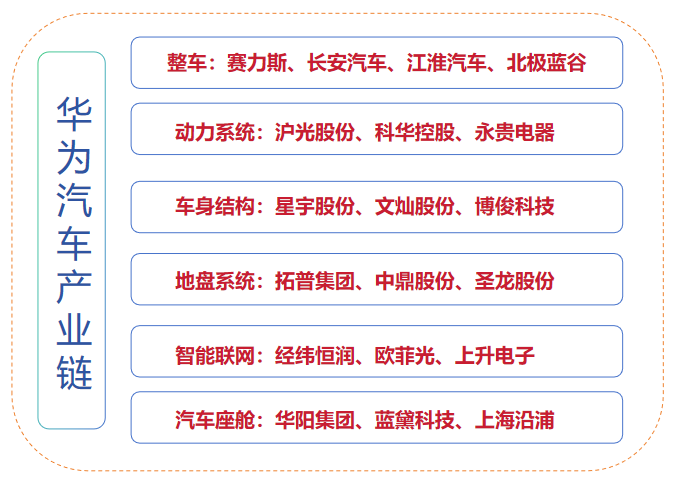

现阶段,新能源汽车的智能化逐渐成为其核心卖点,随着国内智能汽车供给明显增多,产业发展显现加快态势,我们可以重点关注两条主线,一是华为汽车产业链,二是汽车智能化。

华为汽车产业链上有赛力斯、北汽蓝谷、星宇股份、立讯精密、沪光股份、上声电子、拓普集团、华阳集团、宁德时代等。

汽车智能化方向有德赛西威、伯特利、均胜电子、万集科技、歌尔股份、亿纬锂能等。

这些公司都在推动着我国新能源汽车智能化的发展。

近期,特斯拉FSD(完全自动驾驶)的入华大戏也是备受市场关注的,2024年9月5日,特斯拉宣布将在明年一季度进入中国市场。

一旦特斯拉FSD入局,将进一步加速我国智能驾驶产业的发展,当然也是对国内车企的一次洗礼,特别是对造车新势力——蔚来、小鹏、理想来说,冲击不小。

其实,除了即将到来的FSD,特斯拉这两年也带起了一体化压铸的浪潮,现在蔚来ET5、问界M9、小鹏X9、小米SU7等都是采用的一体化压铸技术。

以问界M9的“玄武车身”为例,采用9000吨一体化压铸机,使原本222个的车身零件锐减至10个,部件连接点数量减少1440个,使得扭转变形刚度提高了23%,车身更加安全了。

说到这,我们可能就会想到——华阳集团,一家具备一体化压铸、华为汽车和特斯拉概念的公司。

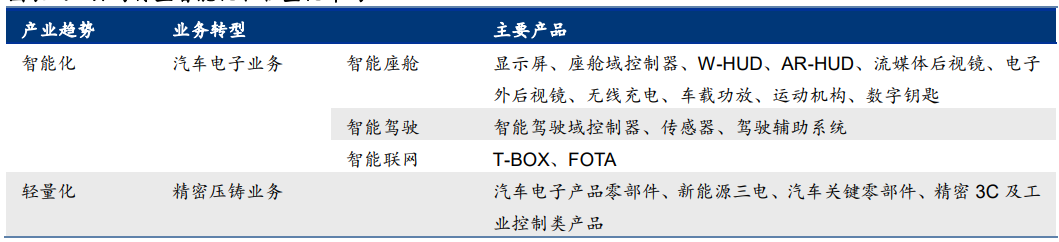

华阳集团起家于精密电子业务,经过三十年的发展和转型,现已涵盖汽车电子、精密压铸、精密电子部件以及LED照明四大板块,其中以汽车电子和精密压铸为主要业务。

现在华阳的客户已经覆盖了长城、长安、奇瑞、广汽、北汽、比亚迪、一汽红旗、赛力斯、吉利、蔚来、小鹏等多家知名车企。

华阳还与华为深度合作,为M5、M7提供液晶仪表、无线充电及NFC钥匙模块等。今年6月双方还就HMS for Car出海拓新、HUAWEI HiCar集成开发展开更全面的合作。

在2024上半年,华阳集团也是迎来了业绩和估值的戴维斯双击。

具体来看,2024上半年实现营业收入为41.93亿元,同比增长46.23%,实现归母净利润2.87亿元,同比增长57.89%。

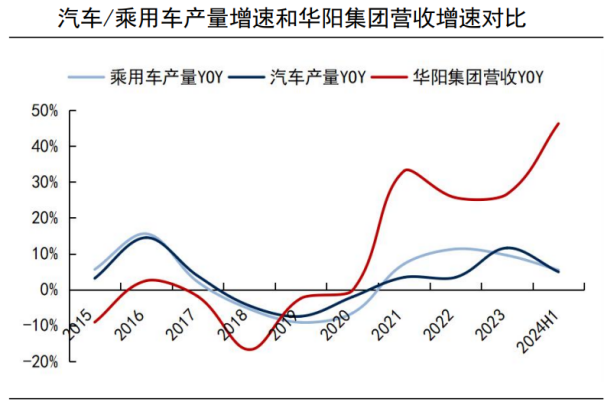

其中二季度营收22.03亿元,同比增长41.89%,超越汽车行业产量增速38个百分点,这就有点厉害了。

拉长时间线来看,自2021年起,华阳的营收就保持在了两位数的增速,成长性很强,而且华阳的利润增速比营收还要快。

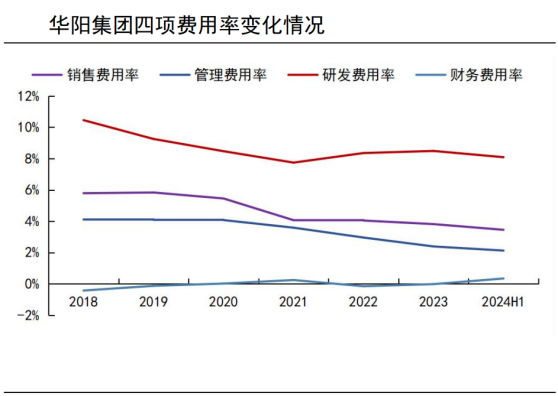

这主要是由于华阳费用端管控能力强,2018—2024年期间费用率整体呈下降趋势,特别是2021年之后,规模化效应摊薄了销售、管理费用,到了2024上半年费用率就降到了14%。

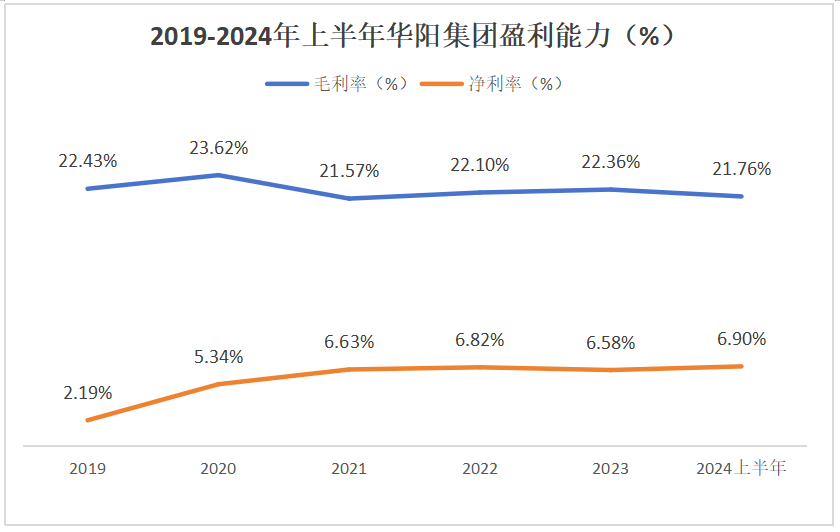

所以说,在毛利率整体稳定在22%的情况下,期间费用率下降导致净利率上升,到2024年上半年达到了6.9%,可见其盈利能力也在不断增强。

而且现在这个净利率水平也超越了比亚迪、德赛西威、华勤技术、立讯精密、歌尔股份等一众知名企业。

这样来看,华阳的成长性跟盈利性都不错。

那么,华阳集团未来的增长点在哪呢?

华阳的核心看点还是在于智能座舱,特别是HUD快速放量、座舱域控量产带来的核心增量,同时精密压铸订单持续增加,也将增厚公司业绩。

一、座舱域控

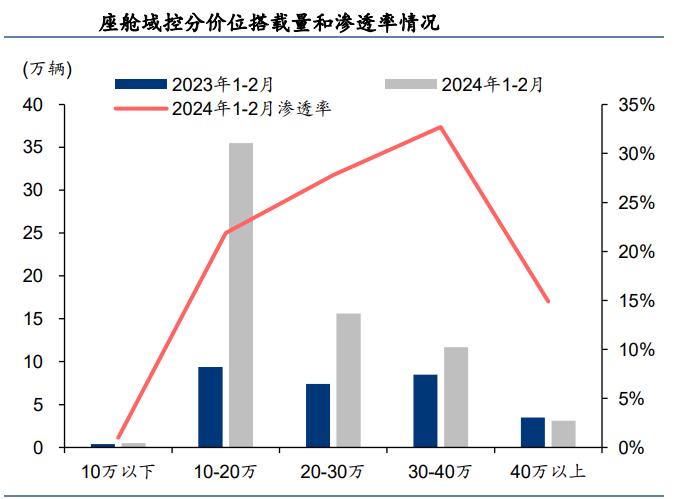

这两年,座舱域控的搭载量和渗透率都在快速提升,特别是在30-40万元区间的渗透率最高。

预计到2025年整体渗透率达到30%,中国乘用车座舱域控市场规模达到250亿元,2023-2025年CAGR高达64.2%,可见市场空间广阔。

华阳搭配高通骁龙8255、瑞萨和芯驰舱之芯X9等高算力SoC芯片的座舱域控产品具有高集成、高性能、高性价比的特点,相关产品已实现量产并安装应用于长城、北汽、宇通、奇瑞等客户的多个车型。

此外,华阳通用基于高通骁龙8775芯片的舱驾融合和中央计算单元产品也正在同步开发中,它能够释放出更高的AI算力,预计相关产品将于今年下半年发布。

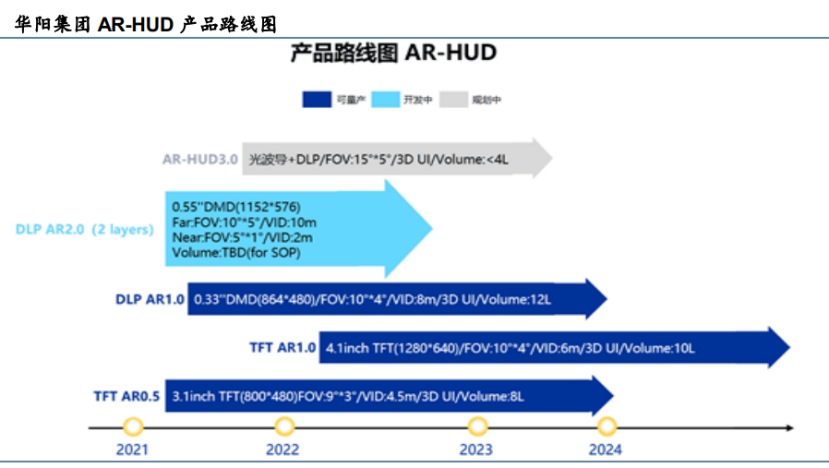

二、HUD

HUD主要包括C-HUD、W-HUD、AR-HUD三类,其中W-HUD是当前主流,不过AR-HUD性能更加优越,交互性更强,未来可能逐渐成为HUD主流。

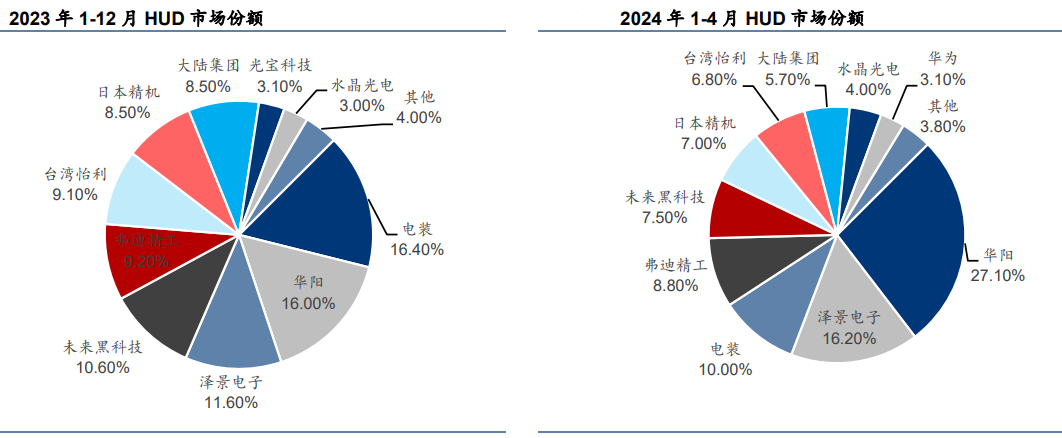

在我国HUD市场中,2023年台湾怡利电子、华阳集团、水晶光电等占据优势份额,到了2024年,华阳集团市场份额大幅上升,领跑市场,可见华阳在该领域的实力很强。

在AR-HUD渗透率不断提升的行业趋势下,华阳不断丰富AR-HUD技术路线,并且在AR-HUD的技术布局上持续取得进展。

根据华阳年报,公司HUD出货量国内领先,AR-HUD产品全面覆盖主流技术路线并均实现量产,持续推进前瞻性技术研发,已率先在国内推出VPD(虚拟全景显示)产品并获国内首个量产项目定点。

所以说,华阳在技术和成本上有较强的竞争优势,同时较高的毛利和客户持续拓展将带动公司业绩持续增长。

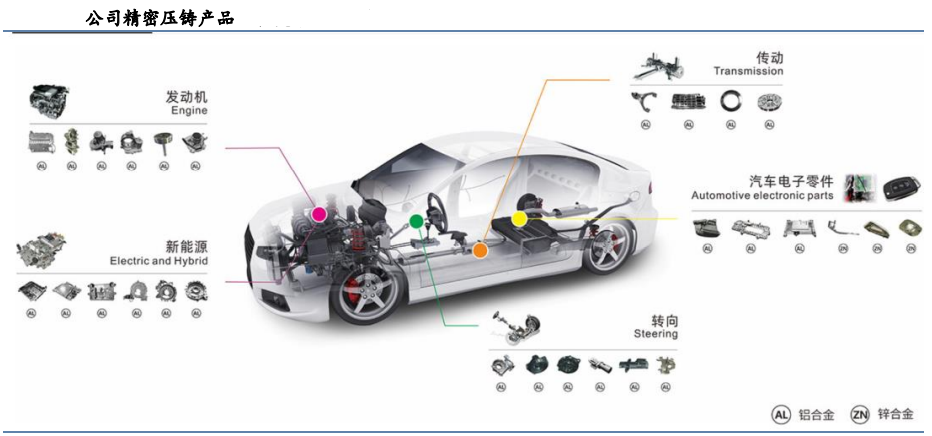

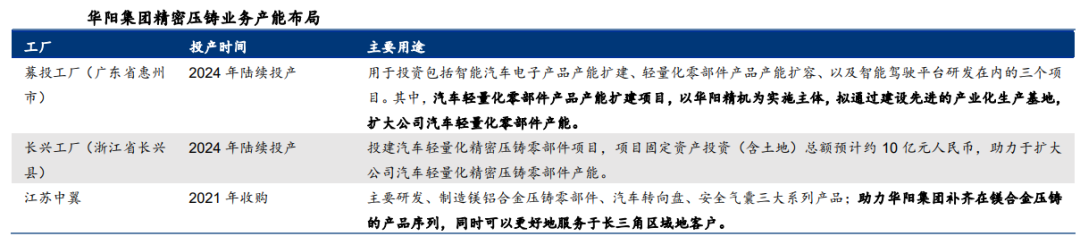

三、精密压铸

轻量化是汽车产业的一大趋势,华阳在精密压铸领域主要定位为Tier 2,订单开拓顺利。

2024年上半年,公司精密压铸业务订单额大幅增加,总计贡献营收9.14亿,营收占比在22%左右。

此外公司还获得采埃孚、博世、博格华纳、比亚迪、纬湃、联电、亿纬锂能、泰科、莫仕、安费诺等重要客户的新项目。

随着订单量的不断增长、产能逐步释放,精密压铸业务未来增长可期。

最后总结一下,华阳集团以汽车电子和精密压铸为主要业务,现已成长为智能座舱平台型企业,在智能驾驶领域也在加快推进,未来公司营收及业务规模也将不断扩大。

(转自:浪哥财经)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)