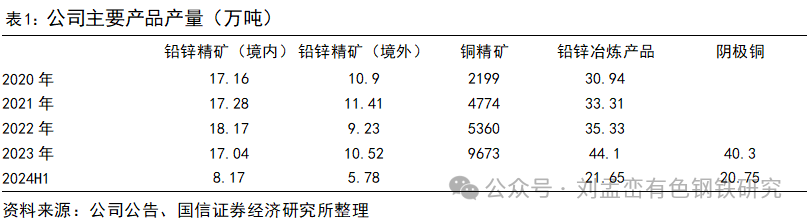

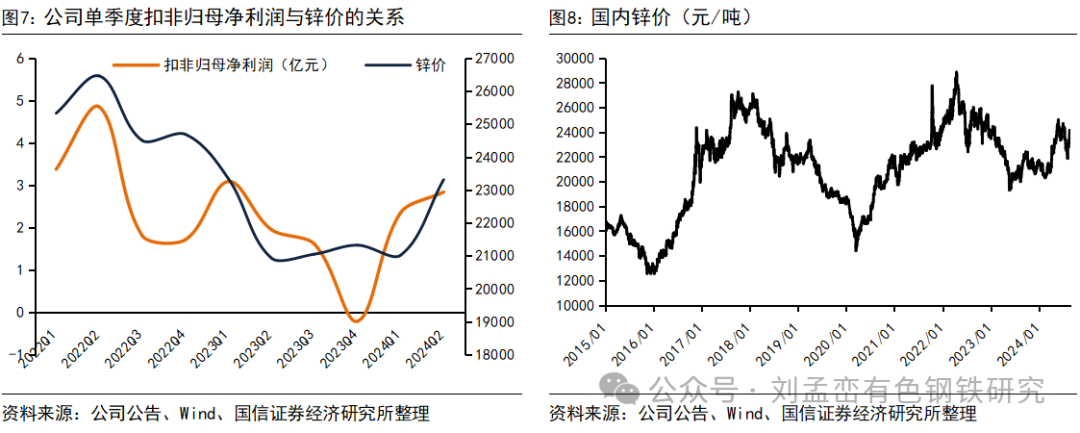

2024H1公司归母净利润同比下降0.3%。2024H1公司实现营收306亿元(-17.7%),归母净利润5.4亿元(+0.3%),扣非归母净利润5.2亿元(+2.9%),经营性净现金流7.7亿元(去年同期0.47亿元)。经营性净现金流同比大幅增长主要是去年同期低基数,去年上半年公司并表铜冶炼厂,增加原料备货,库存大增导致经营性净现金流锐减。2024H1锌价同比持平,铅价同比上涨1800元/吨;但铅锌精矿短缺导致冶炼加工费大幅下滑,冶炼利润同比下降,抵消了铅价上涨收益;铜冶炼业务利润与去年同期持平。

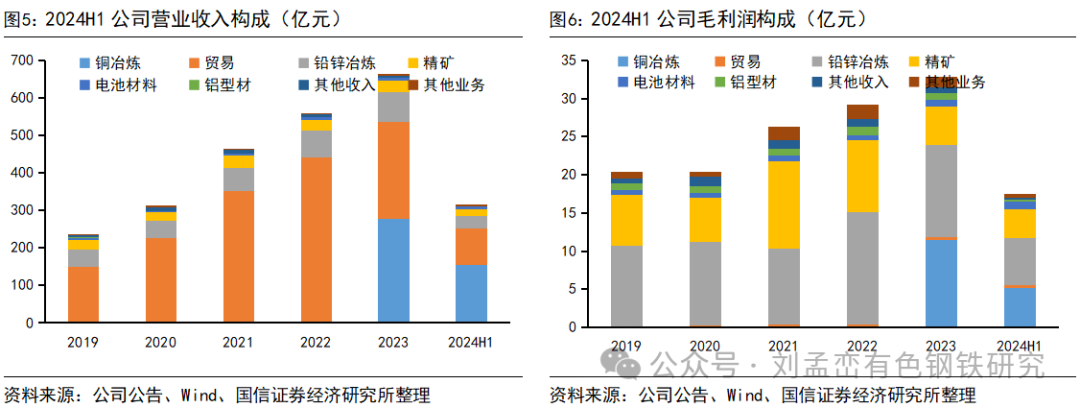

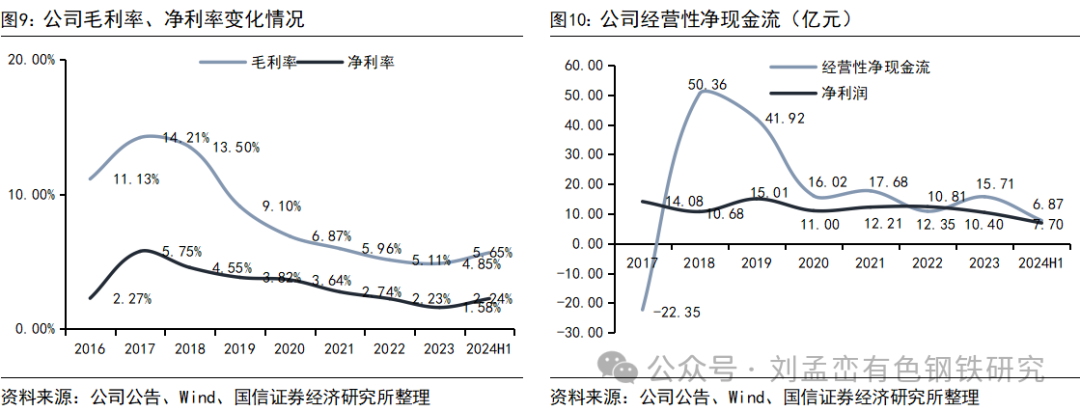

铜冶炼业务成为公司盈利的重要组成部分。2024H1阴极铜业务营收占比达到50.7%成为公司最大营收板块;2024H1毛利润5.1亿元,与去年同期基本持平,占毛利润比例29%。粗略测算2024H1单吨阴极铜毛利润2450元/吨,净利润1230元/吨。今年上半年铜精矿供应短缺,冶炼现货加工费一度跌至10美元/吨以下,公司的铜冶炼厂依托成本优势和部分长单保供,取得了良好的业绩。

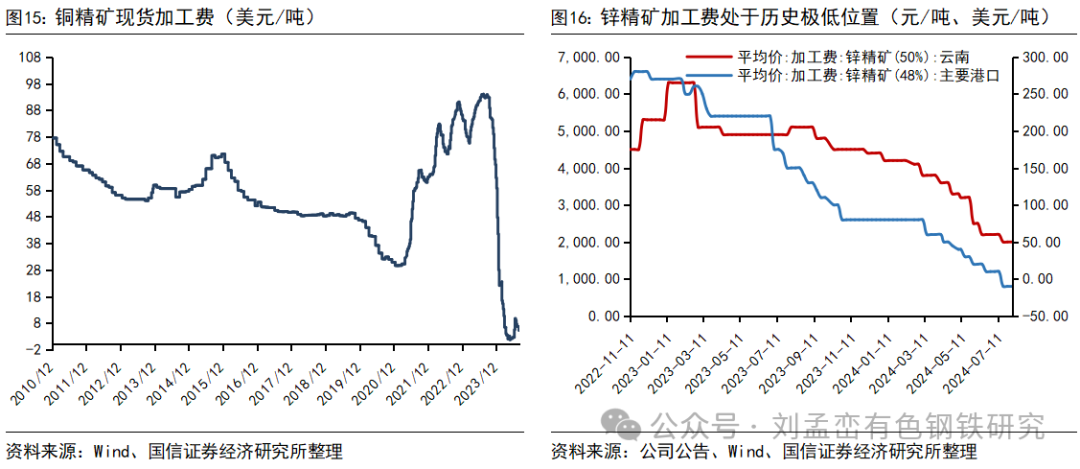

铜铅锌冶炼业务承压。上半年铅锌精矿加工费暴跌是拖累公司业绩的主要原因。截至8月份,加工费仍在下降,以目前锌精矿加工费2000元/吨,锌价24000元/吨,考虑二八分成后的综合加工费3800元/吨,仍低于大部分锌冶炼厂4000-5000元/吨的成本区间。铜冶炼加工费同样处于历史最低水平附近,当前现货加工费仍低于10美元/吨,以此测算加工费收入仅400-500元/吨,而冶炼成本普遍在1500-2500元/吨区间。

风险提示:锌价下跌风险,锌精、铜精矿加工费下跌风险。

报告正文

2024H1公司归母净利润同比下降0.3%。2024H1公司实现营收306亿元(-17.7%),归母净利润5.4亿元(+0.3%),扣非归母净利润5.2亿元(+2.9%),经营性净现金流7.7亿元(去年同期0.47亿元)。经营性净现金流同比大幅增长主要是去年同期低基数,去年上半年公司并表铜冶炼厂,增加原料备货库存大增导致经营性净现金流锐减。2024H1锌价同比持平,铅价同比上涨1800元/吨;但铅锌精矿短缺导致冶炼加工费大幅下滑,冶炼利润同比下降,抵消了铅价上涨收益;铜冶炼业务利润与去年同期持平。

新增铜冶炼业务以来,公司营收结构和盈利结构均发生明显改变:

1)贸易业务营收占比显著下降,有色金属贸易业务曾是公司营收主要来源,2022年占比80%,2023年以来随着铜冶炼业务纳入,公司生产类营收显著增加,主动缩减了贸易业务规模,2023年贸易业务收入占比降至39%,2024H1降至31.6%;

2)铜冶炼业务成为公司盈利的重要组成部分。2023年子公司中金铜业阴极铜毛利润11.5亿元,营收占比达到41%,毛利润占比达到37%;2024H1阴极铜业务营收占比达到50.7%成为公司最大营收板块;2024H1毛利润5.1亿元,与去年同期基本持平,占毛利润比例29%。粗略测算2024H1单吨阴极铜毛利润2450元/吨,净利润1230元/吨。今年上半年铜精矿供应短缺,冶炼现货加工费一度跌至10美元/吨以下,公司的铜冶炼厂依托成本优势和部分长单保供,取得了良好的业绩。

铜铅锌冶炼业务承压。上半年铅锌精矿加工费暴跌是拖累公司业绩的主要原因。截至8月份,加工费仍在下降,以目前锌精矿加工费2000元/吨,锌价24000元/吨,考虑二八分成后的综合加工费3800元/吨,仍低于大部分锌冶炼厂4000-5000元/吨的成本区间。铜冶炼加工费同样处于历史最低水平附近,当前现货加工费仍低于10美元/吨,以此测算加工费收入仅400-500元/吨,而冶炼成本普遍在1500-2500元/吨区间。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)