事件:

公司发布2024年半年度报告。2024年上半年实现营业收入83.86亿元,同比+10.45%,实现归母净利润22.39亿元,同比+22.88%,扣非归母净利润19.03亿元,同比+14.27%(本期非经常性损益3.35亿元,主要由于上半年理财产品到期较多,相关收益确认在本报告期所致);经营活动产生的现金流量净额23.61亿元,同比-20.75%(主要由于电商渠道销售占比提升带来预付款项增加,以及新业务推广与品牌升级费用投放增多所致);基本每股收益1.74元,同比+23.40%;加权平均净资产收益率14.36%,同比+0.34pct。

其中2024Q2,公司实现营业收入45.83亿元,同比+7.64%;实现归母净利润13.09亿元,同比+20.58%,扣非归母净利润10.85亿元,同比+6.40%。

投资要点:

电连接产品持续创新升级,收入稳健增长。

2024年上半年,电连接业务秉承“安全用电专家”的定位,围绕多元化消费者需求进行产品创新升级,持续巩固在电连接领域专业、时尚、高端的品牌形象,实现收入38.70亿元,同比增长5.23%。转换器方面,持续产品创新,针对年轻用户推出一系列Z世代转换器产品,针对家居用户陆续推出场景化的功能性轨道插座全新品类,针对电瓶车充电场景推出专用充电器,针对越南、菲律宾、泰国等市场开发并上市了柔性一转多、摔不烂插座、一体公母插头等多款新品;数码配件方面,针对桌面用电场景,完善立式数显插座系列产品的布局,在多设备大功率快充场景上实现了技术与产品的双重突破,针对出行场景推出“高颜值自带线移动电源”等;电动工具方面,2024年上半年公牛电动工具在中国大陆市场正式上市,涵盖了角磨、锤镐、枪钻、紧固、以及切割等大类,推出适用不同工种以及不同工况的近30款专业电动工具产品。

智能电工照明业务线上线下渠道融合发展,收入实现双位数增长。

公司致力于打造以智能无主灯为核心的智能前装用电产品生态,推进线下旗舰店+线上引流的新零售模式。2024年上半年,智能电工照明业务实现收入42.11亿元,同比增长11.69%。墙壁开关产品上市蝶翼Ⅱ超薄开关,推出隐形插座、纯平地脚插、全屋 WiFi等多种创新产品;LED照明方面,基础光源开发并上市了专业款天棚灯、洁净灯盘以及标识照明的漫反射等多种品类,灯饰业务推出了多款潮流装饰灯,研发出专属公牛品牌的儿童光谱,灯具类产品不断优化升级,移动照明业务上市落地护眼灯;智能无主灯方面,公牛品牌进一步稳固了在无主灯领域的市场份额,沐光无主灯围绕氛围科技、健康科技、智能科技全面布局灯光方案和产品线,上半年保持了较传统照明更快增速的有序发展态势;另外公司为满足消费者家庭前装阶段一站式购买需求,不断迭代创新浴霸、智能门锁、智能晾衣机、智能窗帘机、风扇灯、断路器等产品,已基本形成了以智能无主灯为核心的家庭前装智能生态体系。

新能源业务持续构筑综合优势,收入保持快速增长。

2024年上半年,新能源业务保持快速增长,实现收入2.89亿元,同比增长120.22%。产品端:新能源充电业务方面,公司在家充领域推动产品升级焕新,上半年推出“无极”系列家用充电桩,在智能化创新与设计美学方面为充电桩品类树立了新标杆,公司在快充领域快速丰富以群充为代表的快充直流桩产品线,推出了行业技术制高点的液冷充电桩;储能业务方面,继续围绕欧洲市场的家庭储能以及国内市场的工商业储能进行生态化布局,不断丰富产品线。渠道端:2024年上半年,线下网点的覆盖率和渗透率进一步提升,并积极探索新零售业务模式,截至6月末,C端累计开发终端网点2.2万余家(较上年末增加约0.5万家),在中小运营商有效覆盖的基础上,拓展大型运营商及政企项目,累计开发运营商客户2200余家(较上年末增加约700家);同时,公司积极推动经销商向服务商的转型升级,进一步提升售后服务及时性及满意度,促进了充电枪、桩产品市占率的快速持续提升。

积极推动海外业务,加速全球市场布局。

2024年上半年,公司以全品类、全市场、全面本土化(路径)的策略,面向新兴市场国家、发达国家同时进行布局,有序推进全球市场布局进程,实现境外收入1.40亿元,同比增长71.60%。面向新兴市场,公司顺应家电化社会发展趋势进行产品创新,在东南亚陆续上市“基础款”、“插头”、“工程用大功率”等转换器系列产品,在东南亚、中东、中亚等区域实现了海外销售团队常驻帮扶及人员本地化,东南亚国家的经销体系布局初步完成,近20家本土经销商对菲律宾、越南、印尼等重点国家进行了有效覆盖,同步开拓线上旗舰店。面向发达国家,聚焦新能源时代发展趋势,公司围绕光储充用户解决方案持续丰富产品线,成功上市第二代储能产品,并围绕德国、意大利等市场,开发分销商、安装商客户,持续构筑渠道能力。下半年,公司将加快国际化战略在全球不同区域的探索和实施。

管理能力提升及降本增效效果显著,盈利能力保持在较高水平。

2024H1公司毛利率为42.94%,同比+2.42pct,毛利率保持在较高水平,主要由于公司内部持续推动管理能力提升以及降本增效工作,建立了成熟的内部机制和能力,包括大宗原材料商品的套期保值、产品价格调整机制等,能够有效应对原材料价格的短期波动,保障公司经营的稳健性和产品的竞争力;公司净利率为26.68%,同比+2.70pct;公司期间费用率15.28%,同比+1.87pct,其中销售、管理、研发、财务费用率分别为8.00%、3.65%、4.35%、-0.72%,分别同比+1.05、+0.16、+0.67、-0.01pct,销售费用增加主要由于市场推广投入增加所致,管理费用增加主要由于管理人员工资及办公费增加所致,研发费用增加由于公司加大研发投入所致,财务费用减少主要由于上半年利息支出减少所致。

上调公司投资评级至“买入”评级。

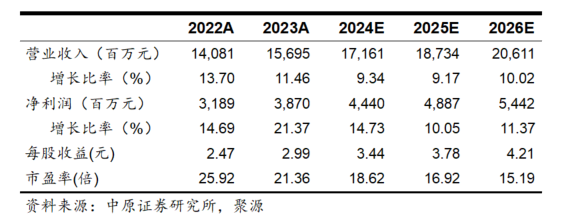

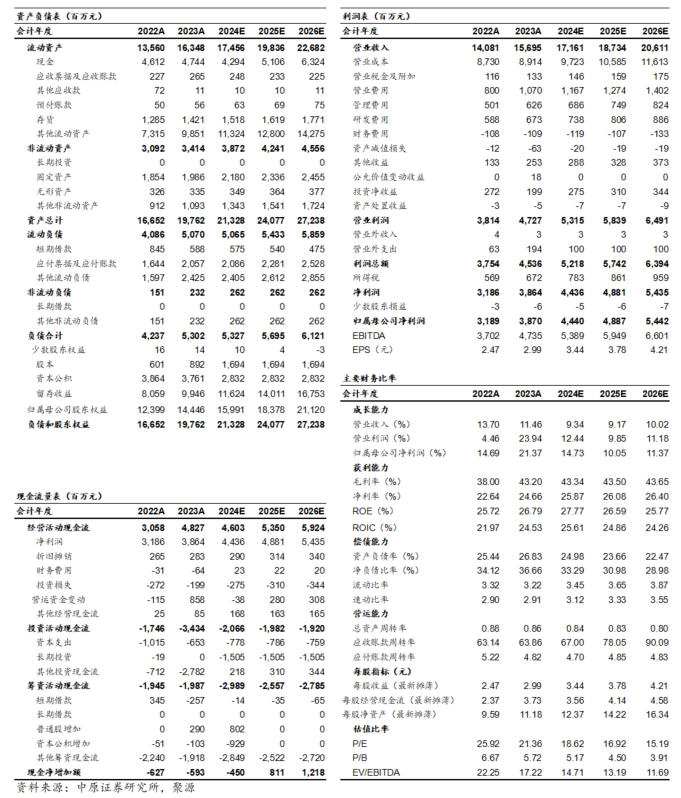

预计2024年、2025年、2026年公司可实现归母净利润分别为44.40亿元、48.87亿元、54.42亿元,对应EPS分别为3.44元、3.78元、4.21元,对应PE分别为18.62倍、16.92倍、15.19倍。公司是民用电工行业龙头企业,逐步拓展形成了电连接、智能电工照明、新能源三大业务板块,围绕“智能生态”、“新能源”、“国际化”战略,不断推动三大业务的创新与发展,持续向用电科技、用电时尚方向转型升级,积极构筑“技术领先、只为客户、数智驱动、全球发展”的战略核心能力。上调公司投资评级至“买入”评级。

风险提示:新业务不达预期的风险;渠道和市场开拓不达预期的风险;原材料价格大幅波动的风险;行业竞争加剧的风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)