证券研究报告名称:超图软件(300036)2024半年报点评:短期业绩承压,积极推进第二增长曲线

对外发布时间:2024年8月28日

中报点评 超图软件

事件:公司发布半年度业绩报告,2024年上半年实现营业收入6.37亿元(-7.76%),归母净利润0.34亿元(-35.99%),扣非净利润0.21亿元(-50.61%)。经营活动产生的现金流量净额-4.88亿元(-20.00%)。

报告正文

投资要点

上半年经营业绩受外部环境影响较大,积极推进第二增长曲线业务与培育新质生产力发展

报告期,受外部经营环境及内部组织架构变革等综合因素影响,公司经营业绩阶段性承压。不利市场情况下,公司坚持推动空间智能软件技术创新与应用深化,积极培育新增生产力发展,努力实现多元化产业布局。低空领域,立足空间智能领域与民航业务优势,在低空AI监测及运营服务、低空数据运营和低空空域管理三大板块积极布局低空经济赛道,同时推出无人机飞控APP产品,开拓低空经济业务。AI领域,公司推出了地理空间AI技术底座SuperMap AIF,发布SuperMap GIS 2024,突破单一功能限制AI,建立了完整的AI GIS 技术和产品体系,并与华为开展“鲲鹏、昇腾与超图地理空间AI软件原生开发”合作。第二增长曲线业务多元布局方面,水利气象领域,合同额同比增长160%;数据要素领域,已与100余个城市50多家数据局/大数据公司建立合作;企业应用领域,公司园区及航空业务新签合同大幅增长;地图慧SaaS业务,组建了西南、华南、华东、华北等营销大区,行业商机积累同比增长100%以上,企业注册用户新增近3万家。自然资源领域,全新打造《自然资源数据治理及资产运营白皮书》、《国土空间规划实施监测网络(CSPON)勘测、规划、信息化一体化解决方案白皮书》,深化行业应用,支撑自然资源全业务数字化、智能化转型。我们认为,外部经济环境对公司的影响可能在下半年得到逐步缓解。同时,组织架构变革带来的融合效果渐趋落地,有望提升公司整体经营效率,加速第二增长曲线业务的发展。在新质生产力方面,低空经济+AI也可能在未来数年内贡献更多业绩增量。

毛利率再攀近年来同期新高,盈利端表现有待收入增速恢复

利润端,公司上半年销售毛利率为61.45%(+4.37pcts),主要系部分高毛利项目验收通过,拉动整体毛利率攀升、并创出近年来同期新高。销售费用1.22亿元(+24.57%),管理费用1.37亿元(+3.10%),进一步加大销售投入、抢占市场发展机遇。研发费用1.05亿元(-5.94%),主要系通过深化组织架构变革,拉通整体人力资源、减少重复研发等浪费,进一步提升了研发平台效能。资产端,应收账款净额8.98亿元(+1.07%),与收入规模相比绝对数额较大,与同期营收增速相比也出现负相关。商誉账面价值4.30亿元,占归母所有者权益的14.94%,相关子公司的经营状况有待进一步观察。现金流端,经营活动产生的现金流量净额-4.88亿元(-20.00%),下滑明显,主要受下游客户预算收紧、付款进程放缓所致。我们认为,自去年以来其整体毛利率持续攀升,说明公司产品市场竞争格局较佳,企业内蕴盈利能力保持良好。随着外部经营环境趋暖,以及公司近年来积极推进第二增长曲线业务、培育新质生产力发展,未来其营收增速如果能得到有效恢复,企业盈利端可能会有上佳表现。

立足空间智能领域优势,投入低空经济赛道布局

时空地理信息是低空产业的共性需求,公司立足在空间智能领域以及民航业务的优势, 大力布局低空经济领域。公司在低空业务领域已经拥有丰富的经验积累,其基础软件平台可以支撑低空基础设施框架“四张网”(设施网、空联网、航路网、服务网)建设,同时为低空领域工作中飞前、飞中、 飞后提供全阶段、多维度技术支持,并通过X+GIS 技术体系带来多重 IT 技术结合 GIS,赋能低空空域应用全流程。低空AI监测及运营服务方面,公司已建成城市级无人机服务平台并研发低空智能监测引擎,打造了十个领域的运营场景,目前与泰州市数据产业集团有限公司打造运营落地合作。低空数据运营方面,公司与重庆市江津区大数据应用发展管理局、西部数据交易有限公司、重庆江津科创产业发展有限公司四方联合签订合作协议,建立全国首个低空经济数据交易专区。低空空域管理方面,公司打造了低空空域数字孪生平台,目前四川九洲集团深入合作,建立通航机场的民用无人机航空器试验基地,共同探索通航机场在建设和运营方向的模式创新,同时与四川九洲集团、电子五所等发起设立大湾区低空产业联盟,共同推动低空经济高质量发展。

投资建议

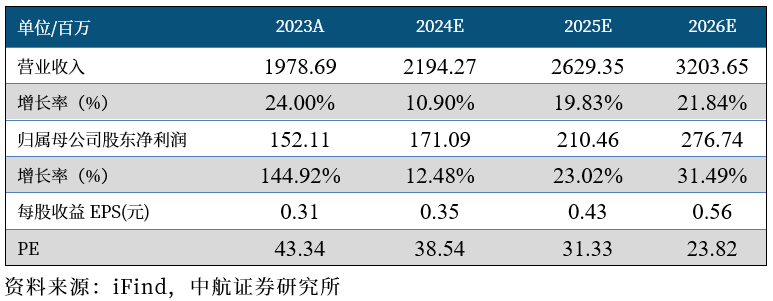

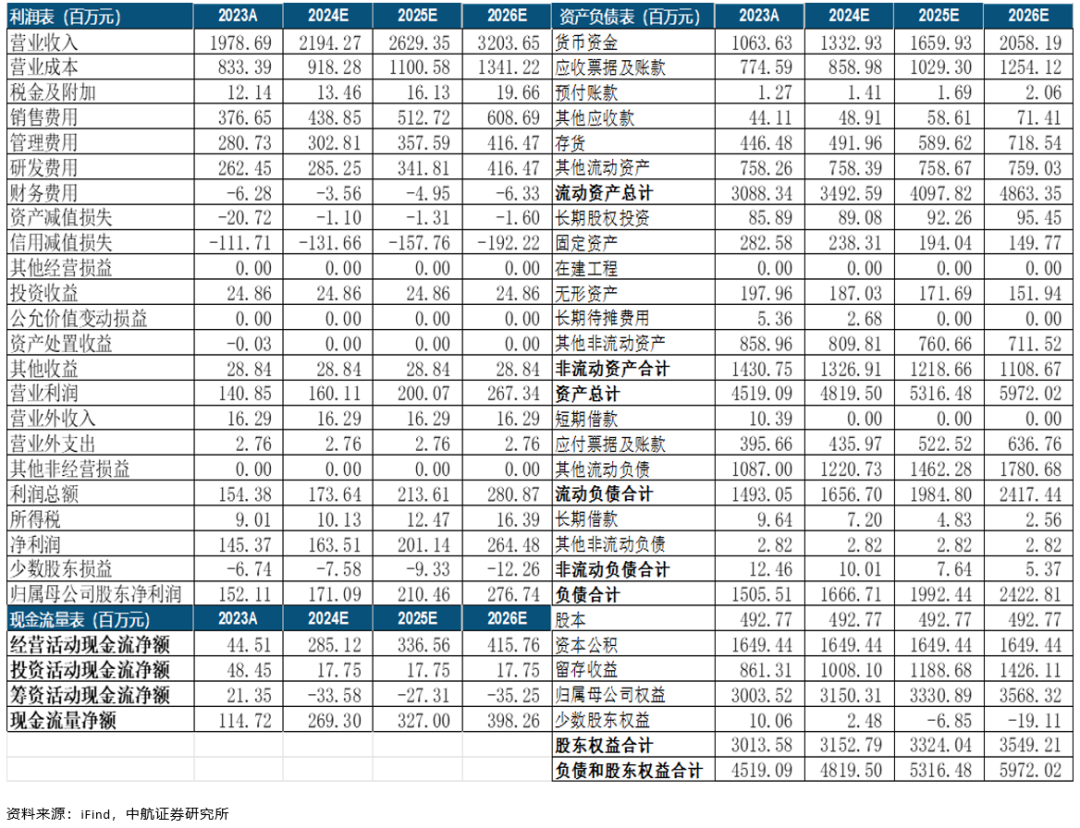

公司毛利率创近年新高,组织架构变革带来的融合效果渐趋落地,有望提升公司整体经营效率,加速第二增长曲线业务的发展。预计公司2024-2026年的营业收入分别为21.94、26.29、32.04亿元,归母净利润分别为1.71、2.10、2.77亿元,对应目前PE分别为39X /31X /24X,维持“买入”评级。

风险提示

下游需求不及预期;技术迭代加快;市场竞争加剧。

盈利预测摘要

附表:盈利预测

中航先进制造 团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。SAC执业证书:S0640521040001。

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。SAC执业证书:S0640521060001。

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖机器人、工业母机、复合集流体等。SAC执业证书:S0640122070030。

中航研究

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)