来源:町说金属与新材料

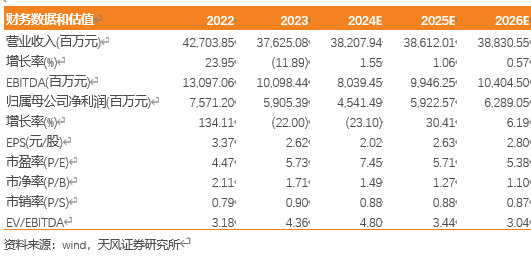

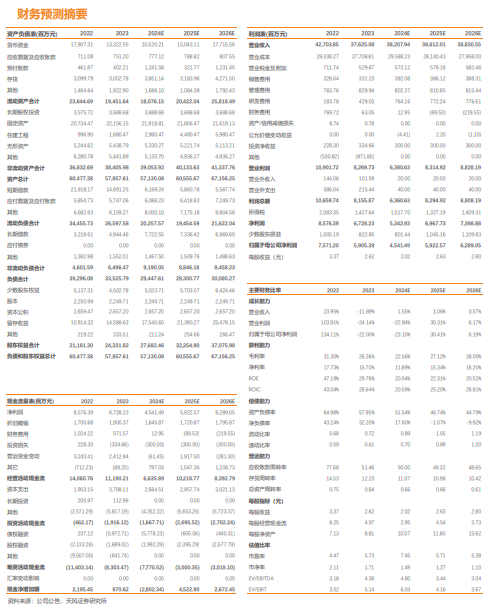

事件:8月19日,公司公布24年半年报。2024H1公司实现营业收入182.2亿元,同比-4.65%;归母净利润22.8亿元,同比-16.62%;扣非后归母净利润21.6亿元,同比-21.35%。24Q2实现营业收入99.98亿元,同比+4.2%,环比+21.6%;归母净利润11.94亿,同比基本持平,环比+9.4%;扣非归母净利润11.43亿元,同比-4.8%,环比+12.9%。业绩符合预期。

煤炭量价下跌影响业绩,成本下降带来电解铝板块盈利增长

1)电解铝:24H1公司实现电解铝产量74.99万吨,同比+3.2%;销量74.95万吨,同比+2.3%;电解铝综合售价15608元/吨,同比-5.9%;电解铝销售成本11550元/吨,同比-9.5%;毛利4058元/吨,同比+6.2%。预焙阳极等原料成本下降带来公司电解铝板块盈利提升。分地区来看:①新疆电解铝:经营较为稳定,24H1电解铝产量40万吨同比-2.53%,销量39.97 万吨,同比-4.17%。②云南电解铝:24H1电解铝产量为34.99万吨,同比+10.59%;销量为34.98万吨,同比+10.98%。云南地区提前复产带来云南电解铝产量同比提升。

2)煤炭:受安全事故和监管政策影响,24H1公司煤炭产销量有所下滑, 24H1公司煤炭产销量322.8/315.1万吨,同比-15.04%/-18.75%。24H1公司煤炭综合售价1114元/吨,同比-2.38%;吨营业成本784.82元/吨,同比+37.07%,预计主要是产量下降带来吨固定成本上升;营业毛利为329.47元/吨,同比-42.08%。量利齐跌导致公司板块利润大幅下滑。24H1煤炭两个核心主体(新龙+兴隆)营业利润7.5亿元,较去年同期的9.8亿元有所下降。

3)其他:①公司于4月转让了神火发电51%股权,贡献投资收益2.15亿元;②公司因签订和解协议确认债权损失1.25亿元。③公司参股龙州铝业及新郑煤电,上半年投资收益0.57亿元,较去年同期-60.91%,上半年联营企业的效益较往年有所下降。

4)所得税:上半年公司计提所得税7.71亿元,且Q2较Q1环比增加显著,对利润有一定拖累。

投资建议:预计24/25/26年公司归母净利润45.41/59.23/62.89亿元,对应PE 8/6/6x,近期随着宏观情绪向好叠加旺季预期,铝价企稳反弹,公司目前估值水平较低,维持“买入”评级。

风险提示:项目投产进度不及预期风险;原材料和能源价格波动风险;宏观经济波动风险。

风险提示

云南限电限产;氧化铝及电解铝价格波动;国内经济恢复不及预期;下游需求不足风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《神火股份2024年半年报点评:电解铝产销齐升,所得税环增拖累业绩》| 天风金属新材料刘奕町团队

对外发布时间:2024年8月28日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:刘奕町

责任编辑:王若云

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)