经济观察网 记者 胡群 平安银行的零售金融业务净利润占比已经没有下降空间了。

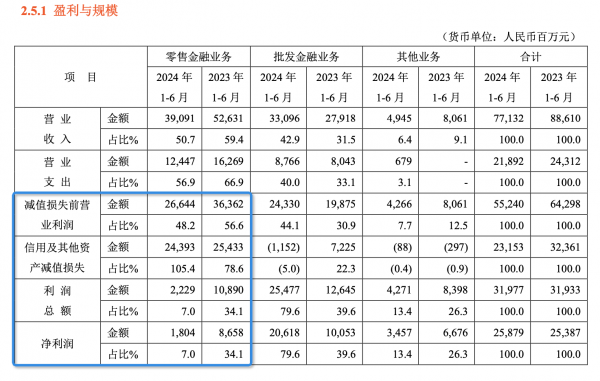

平安银行2024年中报显示,其零售金融业务营业收入占比、营业支出占比均稳居一半以上,分别为50.7%和56.9%,但利润总额占比和净利润占比均只有7%。

为何营业收入占比与净利润占比会出现如此巨大差异?记者通过研读中报数据发现,平安银行零售金融业务“信用及其他资产减值损失”是主要因素。上半年平安银行零售金融业务减值损失前营业利润到达了266.44亿元,占全行比重为48.2%,但“信用及其他资产减值损失”高达243.93亿元,占全行比重105.4%。

这意味着减值损失几乎抵消了零售金融业务的营业利润,而背后原因在于平安银行在零售信贷资产质量控制上面临较大压力,特别是在不良资产处置和风险拨备方面的成本大幅增加,从而严重影响了零售金融业务的利润水平。

来源:平安银行2024年中报

来源:平安银行2024年中报平安银行行长冀光恒在该行2024年中期业绩发布会上表示,平安银行目前所面临的风险敞口正在逐步降低,并预计到明年将会达到最低点。假如到了明年的下半年,风险情况仍未见好转,或是平安银行在新业务上再次出现问题,那么这将是新管理团队的“完全的失败”。

黑马失蹄

平安银行长期以来一直将零售业务置于战略发展的前沿。平安银行通过不断推进产品与服务的创新,涵盖了信用卡、个人消费贷款以及财富管理等多个领域,有效地拓宽了客户基础。平安银行还积极整合并应用了人工智能、大数据等前沿技术,以提高服务流程的效率和优化客户体验。

这些战略举措显著提升了平安银行零售金融业务的盈利能力,净利润贡献率一度突破70%,在同行业中突显出其零售业务的强劲竞争力,因此被业界称为“零售黑马”。

数据来源:平安银行财报

数据来源:平安银行财报然而,截至2024年上半年,平安银行零售金融业务对全行净利润的贡献度几乎回到了九年前。

自2020年上半年起,平安银行的零售业务收入增长速度显著放缓,净利润同比下降超过30%。2022年至2023年上半年期间,该行零售业务的收入增长仅维持在个位数水平,而净利润则连续呈现负增长。至2024年,这种不利的局面进一步恶化,零售业务的收入和净利润分别出现了急剧下降。

平安银行秉承“零售做强、对公做精、同业做专”的战略导向,矢志成为“中国最卓越、全球领先的智能化零售银行”。面对零售业绩下滑的挑战,平安银行能否利用其业务基础和市场洞察,重启零售业务增长,引起了投资者的关注。

冀光恒表示,由于主动调整零售业务策略,平安银行面临了较快的营收下降。具体来说,第一季度的营收下降幅度达到了14%,第二季度则略微收窄至13%。平安银行的目标是到年底时将全年的营收下降幅度控制在10%以内或更低水平,并预计这样的调整将为银行在接下来的一年里创造更多的灵活性和机会。

冀光恒强调,零售业务始终是平安银行的核心关注点。坚持强化零售业务、以零售业务作为立行之本的战略方向是不会改变的。如果平安银行最终转型为一家主要经营批发业务的银行,它原有的特色可能会丧失,市场对其的认可度也会下降,进而影响到其市场估值。

风险尚未出清

中报显示,截至2024年6月末,平安银行个人贷款不良率为1.42%,比上一年底增长了0.05个百分点。而在2022年、2023年以及2024年上半年,该行个人贷款不良率分别为1.32%、1.37%和1.41%,呈现出逐渐上升的趋势。

平安银行零售金融业务“信用及其他资产减值损失”占比同样呈现出逐渐上升的趋势。其中,2022年末,该指标为64.2%,2023年末增长至100.1%。到了2024年6月末,该指标攀升至105.4%。这表明平安银行在管理零售信贷资产的质量方面正承受着巨大的压力,特别是在处理不良资产及增加风险准备金方面的成本显著上升,这对零售金融业务的盈利能力构成了严重影响。

冀光恒表示,平安银行最大压力来自零售,零售最主要压力来自风险。

平安银行中报显示,受持续让利实体经济、调整资产结构、银保渠道降费等因素影响,同时因部分个人客户还款能力继续承压,该行零售资产核销及拨备计提仍保持较大力度,零售业务营业收入、净利润同比下降。

平安银行的零售金融业务专注于为个人客户以及一些小型企业提供多样化的金融服务,其主要产品与服务包括个人贷款、储蓄账户、信用卡服务以及各种个人金融增值服务。从中报来看,平安银行在零售银行业务方面依旧保持着稳固的市场地位和广泛的客户基础。

截至2024年6月末,平安银行的零售客户群体规模达到了12619.08万户,相比于2023年末增长了0.6%。同时,该行管理的零售客户总资产增长到了4120.63亿元,相较于2023年末增加了2.2%。

在信用卡业务方面,截至2024年6月底,平安银行的信用卡活跃账户数为5165.58万户,相比于2023年末下降了4.1%。此外,在2024年上半年,平安银行的信用卡应收账款余额为4709.99亿元,较2023年末减少了8.4%。

截至2024年6月末,平安银行在财富管理尤其是私人财富管理领域继续保持了温和的增长势头。具体来说,该行的财富管理客户总数达到了142.43万户,比2023年末增长了3.4%。其中,私人银行客户数量为9.35万户,与2023年末相比增长了3.7%。

与此同时,私人银行客户的资产管理规模也有所增长,达到了19448.79亿元,与2023年末相比增长了1.5%。这表明尽管增长率相对较小,但平安银行仍在继续扩大其在私人财富管理领域的影响力和服务范围。

“从内部管理数据上看,当前零售贷款余额净增趋势、不良生成等指标已经有企稳好转迹象。”冀光恒坦言,“整个零售这一年转型的压力我认为是非常大的。但是我想说零售目前基本上稳定住了。”

冀光恒上任一年多以来,平安银行的战略改革一直受到市场广泛关注。他表示,从目前的进展来看,本轮改革达到了当初的预期,在坚持战略定力、优化业务结构、加强总分行及跨部门协同、推动组织文化建设等方面都取得了不错的成效。尽管预计从本年度至下一年度中期,平安银行可能面临营业收入增长的压力,但已规划通过一系列策略来维持利润的基本稳定,特别是通过风险管理来降低潜在的资产减值损失。

零售做强进行时

平安银行董事会秘书周强在业绩发布会上强调,零售立行是平安银行的核心战略,零售做强也只有进行时、没有完成时。

平安银行正处于关键的考验期,特别是当前年度的经营环境具有挑战性,但冀光恒期望到下一年度零售业务的问题能得到基本解决,同时银行的其他业务板块也实现增长与发展 。

“如果零售(业务)能缓一口气,对公(业务)也可以做调整。”在冀光恒的计划中,平安银行若能在零售金融业务上实现暂时的缓解,同时对公业务能够适时补位,资金业务达成预期收益,这将为银行在客户结构、资产结构和收入结构上的优化提供重要契机。此举预计将对银行的风险管理策略及利润增长产生正面效应。

例如,零售贷款能在未来实现一定程度的增长,将促使平安银行在对公贷款领域追求更高质量的发展,特别是在利率定价上。目前,平安银行在对公贷款的扩张中可能提供了较低的利率以增加贷款量。若对公贷款量回升并迎来资产质量的转折点,该业务有望实现二次腾飞。

平安银行的“中国最卓越、全球领先的智能化零售银行”战略目标还有多远?

冀光恒表示,平安最难的是今年和明年,尤其今年是最难的,希望到明年的时候,零售的问题基本能解决掉,其他板块能上来。“我希望2026年要重回正轨,重回一个比较像样的增长。”

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)