事件:

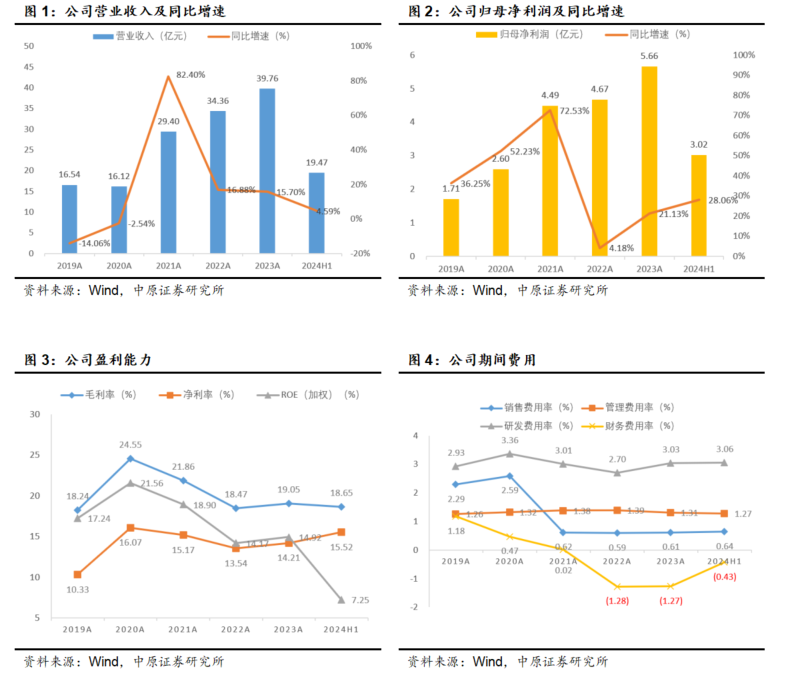

公司发布2024年半年度报告。2024年上半年实现营业收入19.47亿元,同比+4.59%,实现归母净利润3.02亿元,同比+28.06%,,扣非归母净利润2.74亿元,同比+24.47%;经营活动产生的现金流量净额1.77亿元,同比+103.68%;基本每股收益0.65元,同比+27.45%;加权平均净资产收益率7.25%,同比+0.87pct。拟向全体股东每10股派发现金红利4.20元(含税),合计拟派发现金红利1.95亿元(含税),占2024年半年度归母净利润比例为64.49%。

投资要点:

公司营收稳步增长,利润双位数增长。

2024年上半年,面对国内外复杂形势以及行业新机遇和新挑战,公司坚持定位中高端装饰原纸生产路线,受益于产能释放,同时依托成本控制优势、客户资源优势和产品品质优势,公司的市场份额持续提升。分业务看,2024H1公司两大业务装饰原纸、木浆贸易分别实现收入15.41亿元、3.82亿元,分别同比+6.11%、-0.83%,毛利率分别为21.24%、8.68%,木浆贸易业务毛利率较去年全年提升明显,主要由于原材料木浆价格较去年同期总体攀升,根据卓创资讯,中国针叶浆、阔叶浆价格上半年平均价格分别为6155、5427元/吨,较去年同期均价分别-2.56%、+7.57%,较2023年下半年均价分别+5.45%、+9.31%。

马鞍山特种纸项目陆续推进,公司产销量持续增长。

作为国内装饰原纸行业龙头企业之一,公司已成功跻身全球高端装饰原纸行业前列,公司拥有多条全球先进装饰原纸生产线,目前拥有杭州和马鞍山两大生产基地,各类装饰原纸品种500余个。公司募投项目“年产18万吨特种纸生产线扩建项目(一期)”顺利投产,可实现全年产量8万吨,产能持续增长,市场份额持续有效提升,2024H1公司在建工程增加约7000万元,主要系马鞍山华旺公司年产18万吨特种纸生产线扩建项目二期投资增加所致,预计待二期建成投产后公司市占率将进一步提升。

出口收入实现增长,关注反倾销调查后续影响。

从区域分布来看,2024H1中国大陆、国外市场分别实现营业收入15.26亿元、4.21亿元,分别同比增长3.55%、8.56%,海外市场的占比提升至21.61%。国外市场毛利率为21.61%,国内市场毛利率为17.65%,国外市场毛利率高出国内市场3.96pct。在国际市场上,公司与众多国外知名印刷厂建立了良好的长期战略合作关系,产品足迹遍布欧洲、亚洲等地域,彰显了公司在国际市场的深厚渗透力与广泛影响力。2024年6月,欧盟委员会对原产于中国的装饰纸发起反倾销调查,目前该事件尚处于初步调查阶段,公司欧盟地区销量占比较低,2023年欧盟地区销量占公司总体装饰原纸销量低于5%,公司在欧洲区域销售采取高品质、同价竞争策略,公司也在开拓新市场和客户方面做了充分的准备,后续持续关注调查结果及对公司出口的影响程度。

盈利能力提升,财务和研发费用率略有上升。

2024H1公司毛利率为18.65%,同比+2.17pct,公司净利率为15.52%,同比+2.88pct。2024H1公司期间费用率4.54%,同比+1.69pct,其中销售、管理、研发、财务费用率分别为0.64%、1.27%、3.06%、-0.43%,分别同比+0.09、+0.15、+0.56、+0.89pct,公司财务费用较上年同期增加,主要系本期公司汇兑损益增加,以及银行利息收入有所减少所致;公司研发费用率略有上升,主要是公司为塑造具有市场竞争力的装饰原纸产品,持续加大研发投入所致。

首次实施中期分红,积极回报股东。

公司第四届董事会第六次会议审议通过了《关于2024年半年度利润分配方案的议案》,公司2024年半年度拟向全体股东每10股派发现金红利4.20元(含税),不实施资本公积金转增股本等其他形式的分配方案。截至2024年8月15日,公司总股本扣除回购专用证券账户中的股份后为4.64亿股,以此计算合计拟派发现金红利1.95亿元(含税),占合并报表中2024年半年度归属于上市公司股东净利润比例为64.49%。本次分红为公司上市以来首次实施中期分红,股利支付率与2023年相当,维持在较高水平。

浆价预计回调后上行空间有限,公司盈利能力或将进一步提升。

公司生产所用的原材料主要包括木浆和钛白粉等。2024年上半年,受需求端旺盛而供应端偏紧影响,木浆价格持续攀升,直至2024年6月开始高位震荡后回落,根据卓创资讯,中国针叶浆、阔叶浆价格从年初5878、4983元/吨,最高涨至5月下旬分别约6400、5700元/吨,上半年平均价格较去年同期均价分别-2.56%、+7.57%,较2023年下半年均价分别+5.45%、+9.31%,2024年上半年公司木浆成本整体处于高位,进入下半年,国内外木浆新增产能陆续投产,对浆价形成一定压力,截至2024年8月20日,中国针叶浆、阔叶浆价格较年内最高点已分别-5.60%、-16.90%,预计浆价高位调整后上行空间有限,下游纸企成本压力将减小,公司盈利能力或将进一步提升。

首次覆盖,给予公司“买入”投资评级。

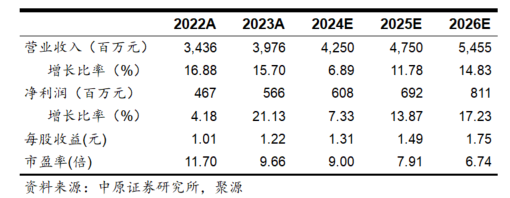

预计2024年、2025年、2026年公司可实现归母净利润分别为6.08亿元、6.92亿元、8.11亿元,对应EPS分别为1.31元、1.49元、1.75元,对应PE分别为9.00倍、7.91倍、6.74倍。公司作为国内装饰原纸行业龙头企业之一,已成功跻身全球高端装饰原纸行业前列,在中高端市场具有强大的消费引导力和市场领导力,未来马鞍山华旺公司年产18万吨特种纸生产线扩建项目二期建成投产后,公司市占率将进一步提升,首次覆盖给予公司“买入”投资评级。

风险提示:原材料价格波动的风险;需求不及预期的风险;市场竞争加剧的风险;政策变动的风险;反倾销调查的风险。

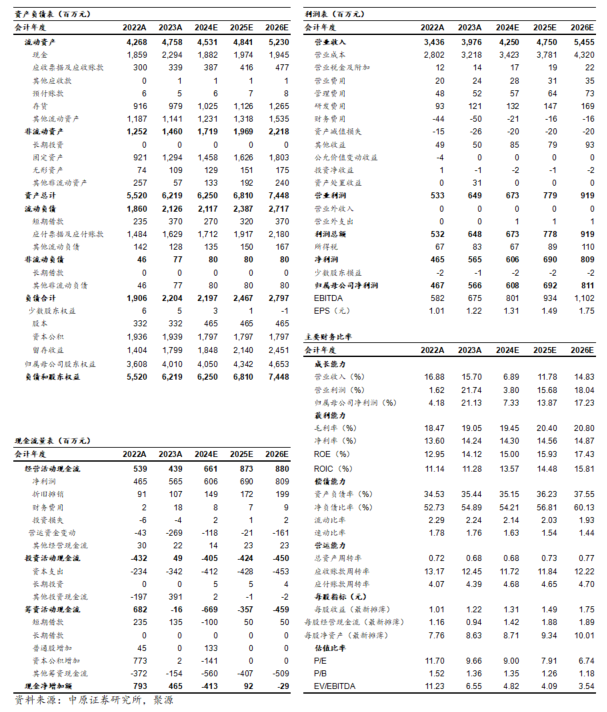

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)