电子:中报业绩表现亮眼,高端产品驱动公司成长——公司24年中报业绩点评

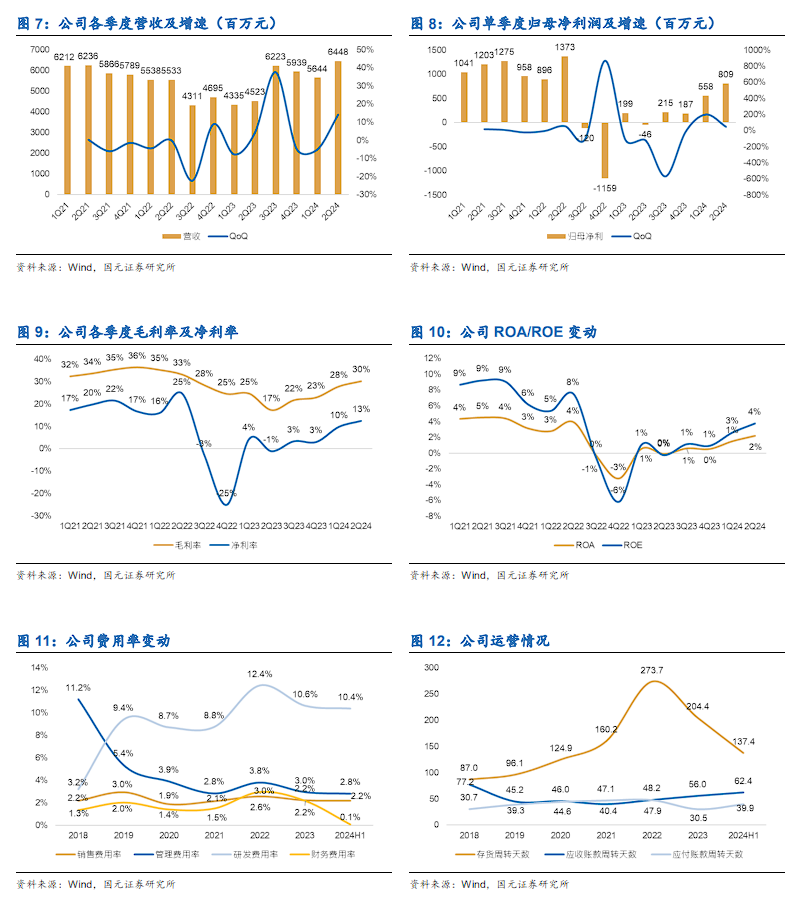

8月19日,公司发布2024年中报。2024H1,公司营收实现120.91亿元,YoY+36.50%;归母净利实现13.67亿元,YoY+792.79%;毛利率净利率分别为29.14%和11.26%。单季度2Q24来看,公司营收实现64.48亿元,YoY+42.55%;归母净利实现8.09亿元,YoY+1869.21%;毛利率和净利率分别为30.24%和12.51%,公司实际业绩高于业绩预告中值。

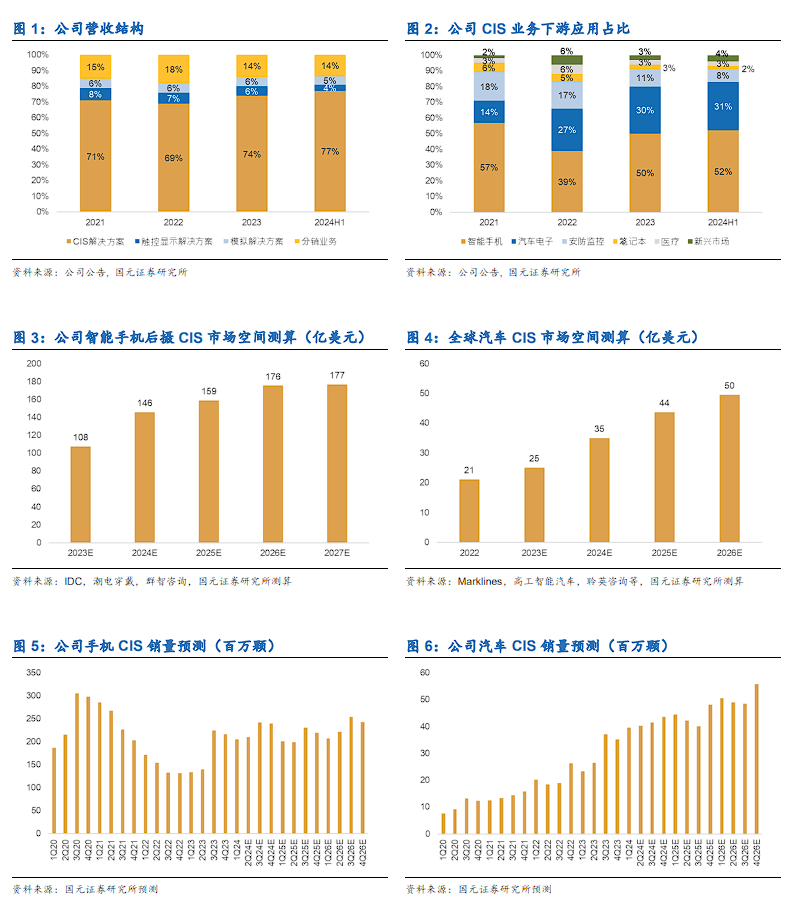

智能手机领域:2024H1公司手机CIS营收实现48.68亿元,同比增加79%。公司2023H2推出的拳头产品OV50H已上量小米14、华为Nova等机型,2024年推出的OV50K40开始搭载于荣耀Magic 6至臻版,苹果CIS升级挤压索尼产能,行业产能趋紧,公司开始切入高端机型市场,国产手机厂商替代意愿相对强烈,公司逐步推出高规格CIS将切入更多高端手机品牌。此外,公司积极布局小像素产品,目前的OV50D对标三星JN1,预计今年将推出OV50M进一步完善小像素产品线,将有望抢占三星在小像素方面的市场份额。

汽车电子领域:2024H1,公司汽车CIS营收实现29.14亿元,同比增加约53.06%。特斯拉Robotaxi和萝卜自驾的推出加速L4自动驾驶应用,且中国发放L3测试牌照将促进L3车型大规模落地,将带动交互硬件CIS的需求。此外,环视1.3M+ISP价格逐步进入底部,像素升级至2.5-3M将有望带动环视镜头在单车价值量翻倍。ADAS方面,公司有望随着地平线和黑芝麻等推出的方案切入ADAS市场。同时,公司持续推进CAN/LIN、SerDes、PMIC、SBC等多产品的验证导入。未来随着车载CIS产品通过客户认证,叠加模拟解决方案在车载领域的发力,汽车电子将成为公司另一重要增长领域。

上行风险:下游景气度加速提升;手机CIS加速导入高端市场;自动驾驶渗透率提速

下行风险:新产品导入客户不及预期;下游需求不及预期;其他系统性风险

核心观点

公司2024年上半年营收实现120.91亿元,YoY+36.50%,归母净利达13.67亿元,YoY+792.79%,扣非归母净利为13.72亿元,YoY+1837.73%,毛利率达到29.14%,YoY+8.21 pct,净利率达到11.26%,YoY+9.59 pct。

具体来看24Q2,单季度营收实现64.48亿元,YoY+42.55%,QoQ+14.24%;归母净利达8.09亿元,YoY+1869.21%,QoQ+45.08%;扣非归母净利为8.06亿元,YoY+898.76%,QoQ+42.43%;毛利率实现30.24%,YoY+12.94 pct,QoQ+2.35 pct;净利率达到12.51%,YoY+13.56 pct,QoQ+2.69 pct。

分产品来看:

1、图像传感器业务为公司的核心业务,2024H1营收实现93.12亿元,同比增加约49.90%,占营收比重约77.15%。其中手机CIS为图像传感器业务的主要构成,24H1营收实现约48.68亿元,同比增加约78.51%,占CIS业务营收比重约52%。公司顺应市场向50M靠拢的趋势,积极布局50M产品线。

大底CIS方面,公司2023年推出大底CIS-OV50H,于2023年下半年开始批量出货,目前已上量小米14、华为Nova 12、IQOO 12等机型,带动公司下半年营收出现较大程度增加。此外,公司于2024年3月推出全球首款搭载LOFIC技术的CIS-OV50K40,单次曝光可实现接近人眼级别动态范围,已于荣耀Magic 6至臻版首发。目前,苹果CIS升级对索尼产能造成挤压,将有可能导致索尼放弃部分安卓机型订单,叠加公司在高端CIS开始崭露头角,凭借不弱的性能表现和较高的性价比优势使国内手机厂商国产替代意愿较为强烈,预计未来公司产品将切入更多高端手机品牌。

小像素产品方面,公司于2023年下半年开始出货OV50D,对标三星JN1,主攻中低端机型副摄、长焦等小像素市场。公司未来也将着重布局小像素产品,预计今年将推出OV50M等小像素产品与三星竞争,将抢占三星在小像素方面的市场份额。

2、2024H1公司汽车CIS营收实现约29.14亿元,同比增加约53.06%,占CIS业务营收比重约31%。虽然汽车销量增速有所下滑,但汽车自动驾驶渗透率持续提升,尤其是特斯拉Robotaxi的推出以及萝卜自驾的商业化运营出现成效,L4自动驾驶应用加速推进,且中国发放L3测试牌照将促进L3车型大规模落地,预计带动对交互硬件CIS的需求,CIS仍处于快速增长期。此外,车载环视已呈现底部反弹趋势,一方面1.3M+ISP价格逐步进入底部,另一方面环视镜头上2.5-3M渗透率加速,环视镜头的单车价值量有望翻倍。ADAS方面,虽然5M及以上市场仍以安森美和索尼为主,但公司有望随着地平线、黑芝麻等推出的方案切入ADAS市场。

3、受行业需求关系不平衡的影响,公司LCD-TDDI产品均价持续承压,公司显示解决方案营收实现4.72亿元,同比减少28.57%,占主营业务收入比重约3.91%。在智能手机领域,公司与全球领先的面板制造商合作,成功开发适用于智能手机的OLED DDIC。此外,中尺寸平面显示驱动芯片领域,公司推出TED芯片,且在车载显示驱动领域推出满足市场主流需求规格的车载TDDI产品。

4、智能手机、平板电脑等终端设备对电源管理芯片的性能要求和需求持续提升,随着消费电子等行业库存去化接近

财务概要一览

风险提示

上行风险:

下游景气度加速提升:下游行业景气度上升将带动公司出货量增加,利好公司业绩。

手机CIS加速导入高端市场:公司目前刚切入高端手机市场,加速导入高端手机机型将带动公司业绩好于预期。

自动驾驶渗透率提速:自动驾驶渗透率和等级提升将带动对车载CIS用量需求,高像素CIS产品需求也会带动产品ASP提升,加速公司车载CIS业绩成长。

下行风险:

新产品导入客户不及预期:公司推出的OV50K40等新产品若导入客户受阻,将对公司业绩产生不利影响。

下游需求不及预期:目前处于消费电子缓慢复苏阶段,若需求不及预期,将对公司业绩产生负面影响。

其他系统性风险:中美贸易摩擦、边缘政治摩擦等

本报告摘自国元证券2024年8月20日已发布的《省内基本盘稳固,省外经销商拓展加速——金徽酒2024年中报点评》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)