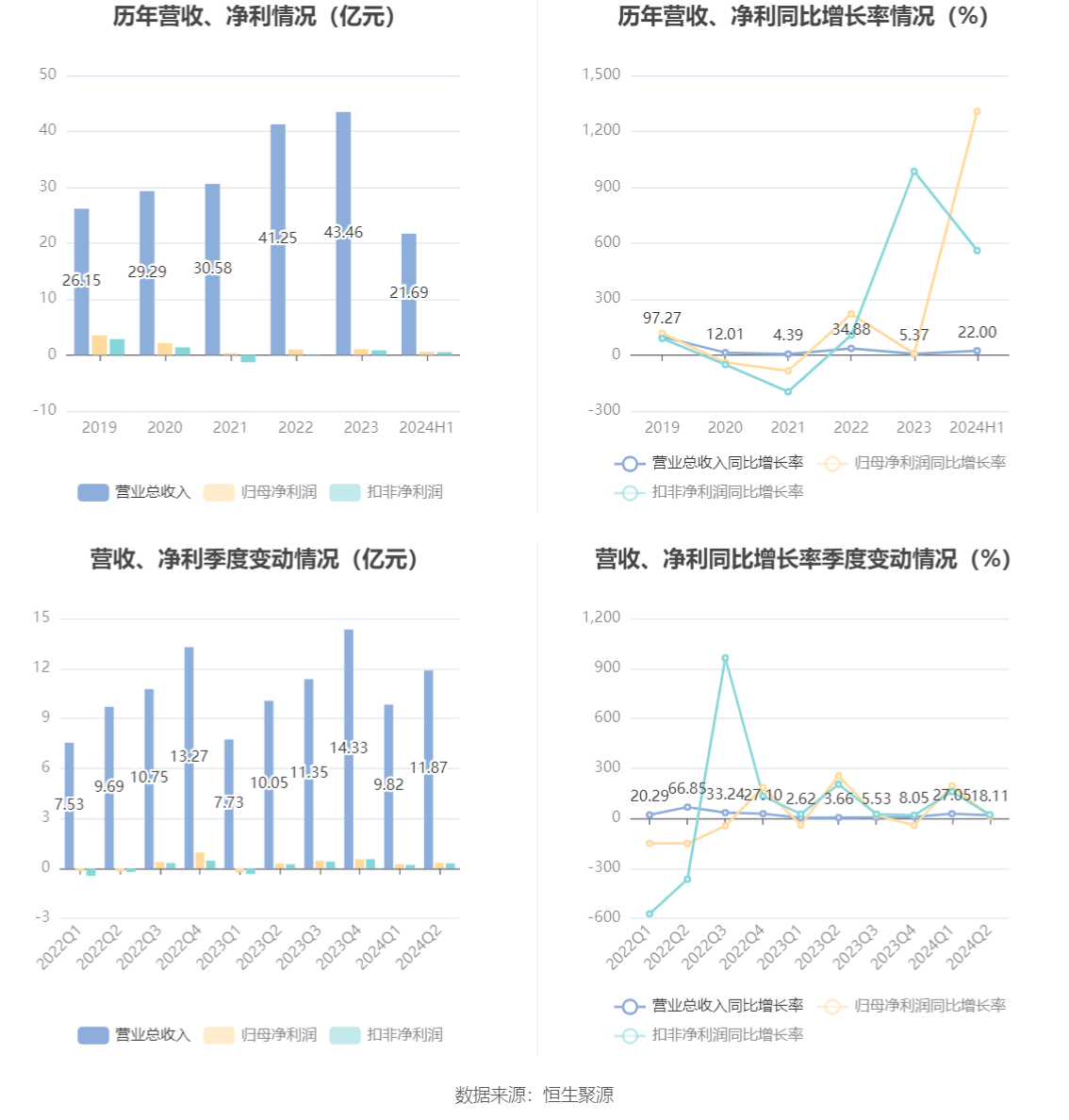

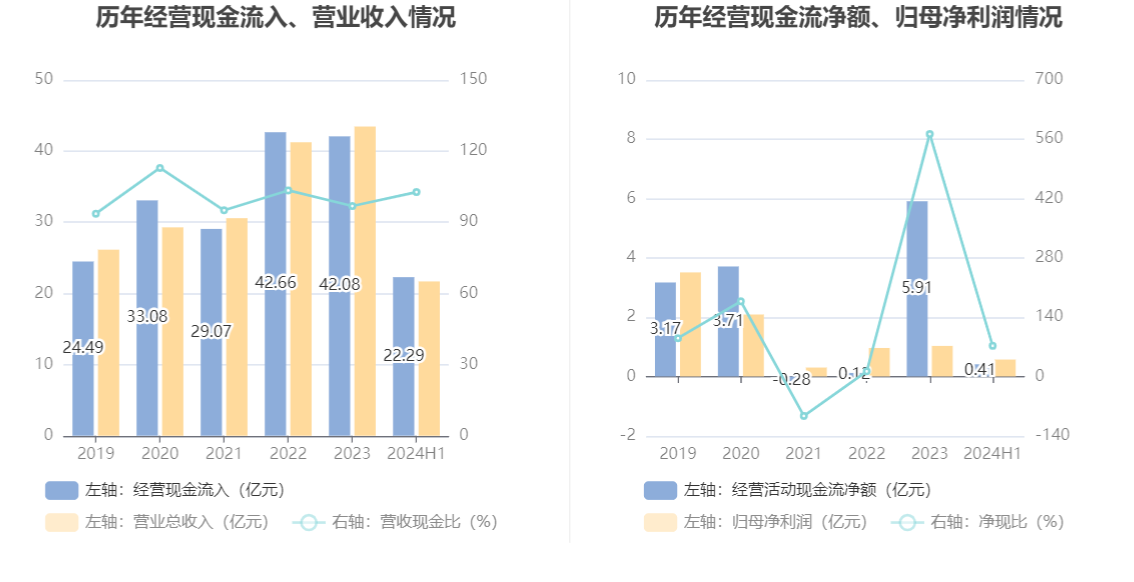

中证智能财讯 飞荣达(300602)8月20日披露2024年半年度报告。2024年上半年,公司实现营业收入21.69亿元,同比增长22%;归母净利润5655.13万元,同比增长1307.13%;扣非净利润4910.42万元,同比扭亏;经营活动产生的现金流量净额为4089.36万元,同比下降84.17%;报告期内,飞荣达基本每股收益为0.098元,加权平均净资产收益率为1.51%。

公告称,公司营业收入变化主要由于报告期内消费类电子业务回暖、出货量持续提升,手机及笔记本电脑等终端产品的市场份额提升,订单量增加,新能源业务持续增长,公司整体收入增长。

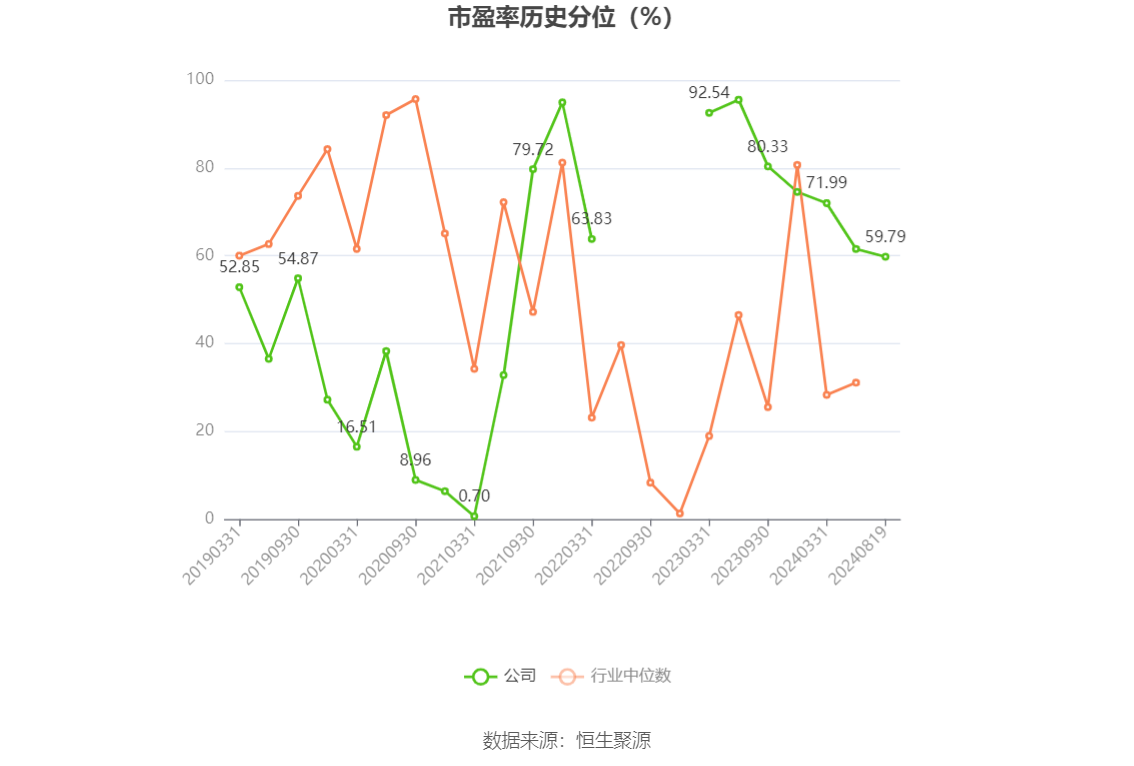

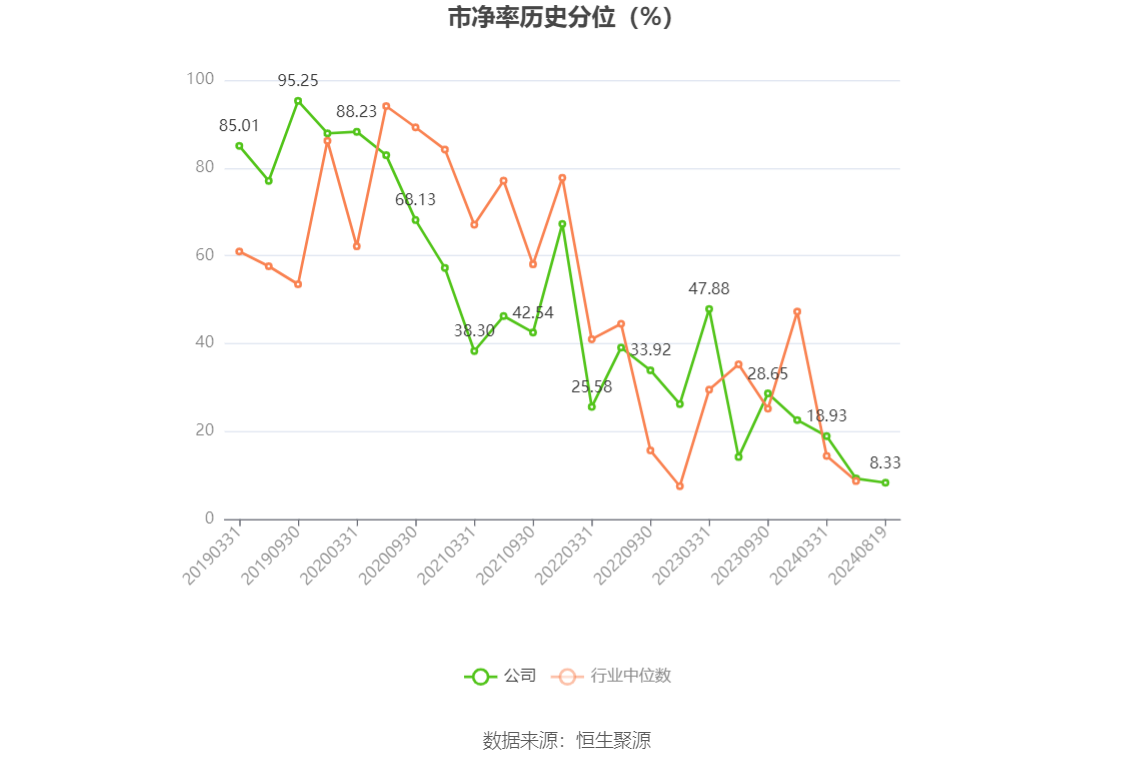

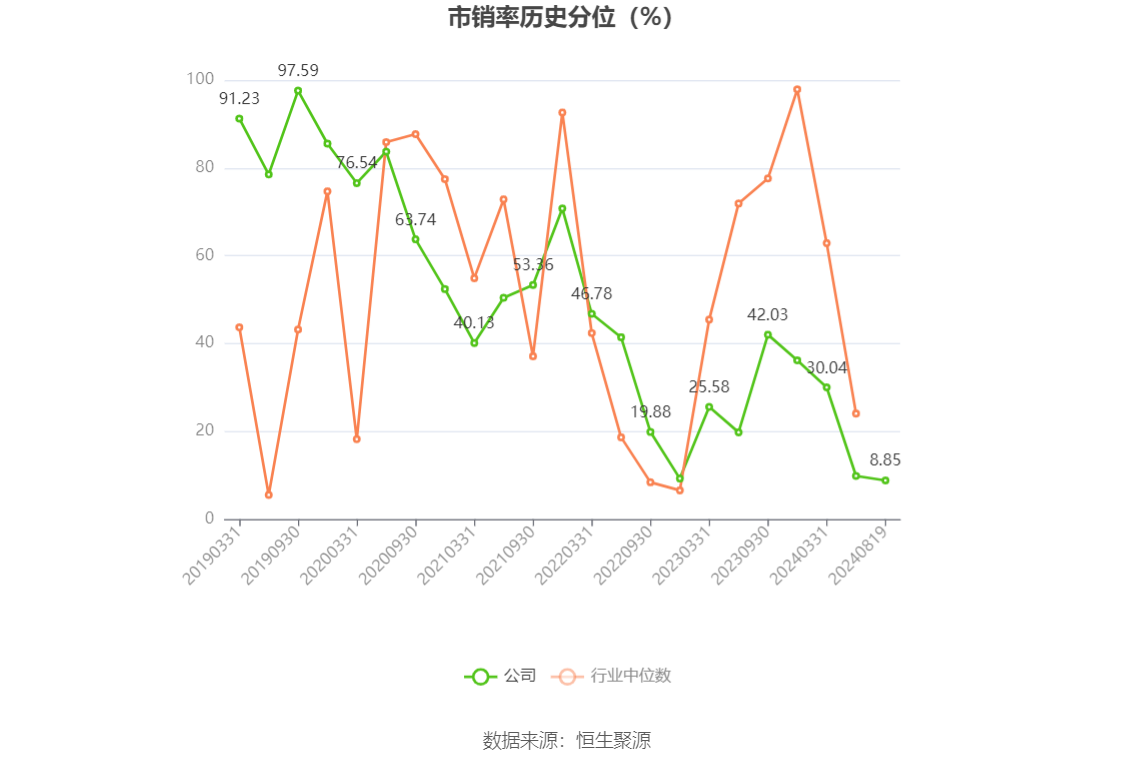

以8月19日收盘价计算,飞荣达目前市盈率(TTM)约为55.41倍,市净率(LF)约为2.3倍,市销率(TTM)约为1.82倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业收入11.87亿元,同比增长18.11%,环比增长20.8%;归母净利润3291.62万元,同比增长12.95%,环比增长39.27%;扣非净利润2872.65万元,同比增长20.41%,环比增长40.97% 。

半年报显示,公司主要从事电磁屏蔽材料及器件、热管理材料及器件、基站天线及相关器件、防护功能器件、轻量化材料及器件、功能组件等的研发、设计、生产与销售,并能够为客户提供相关领域的整体解决方案,致力成为ICT领域新材料及智能制造领先企业。

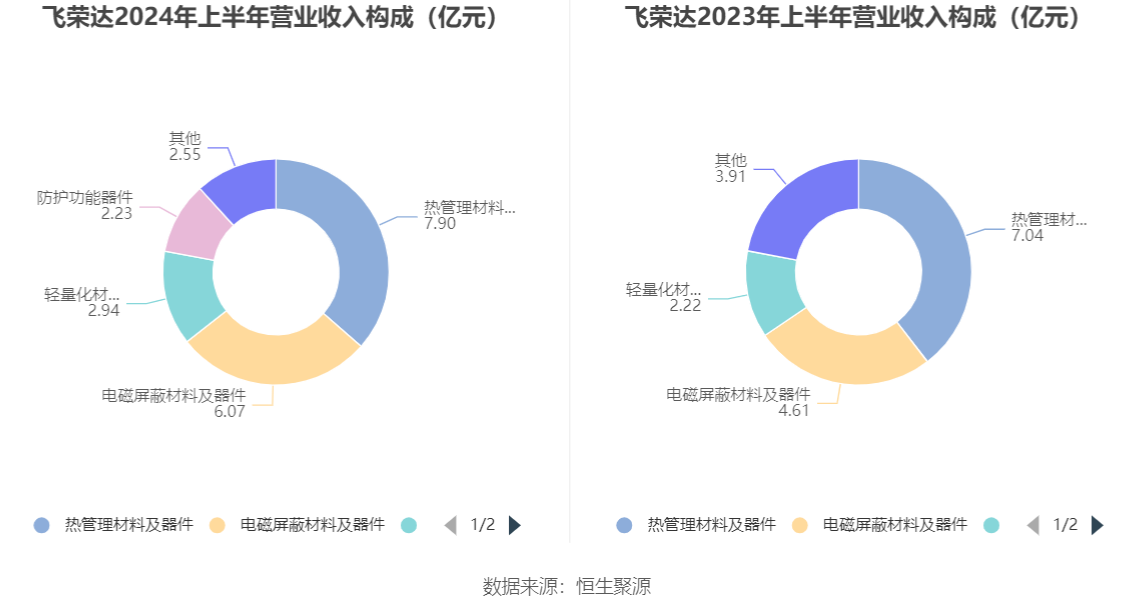

分产品来看,2024年上半年公司主营业务中,热管理材料及器件收入7.90亿元,同比增长12.30%,占营业收入的36.43%;电磁屏蔽材料及器件收入6.07亿元,同比增长31.67%,占营业收入的28.00%;轻量化材料及器件收入2.94亿元,同比增长32.49%,占营业收入的13.56%。

2024年上半年,公司毛利率为17.86%,同比下降0.13个百分点;净利率为2.21%,较上年同期上升2.37个百分点。从单季度指标来看,2024年第二季度公司毛利率为18.62%,同比下降1.02个百分点,环比上升1.69个百分点;净利率为2.61%,较上年同期上升0.14个百分点,较上一季度上升0.87个百分点。

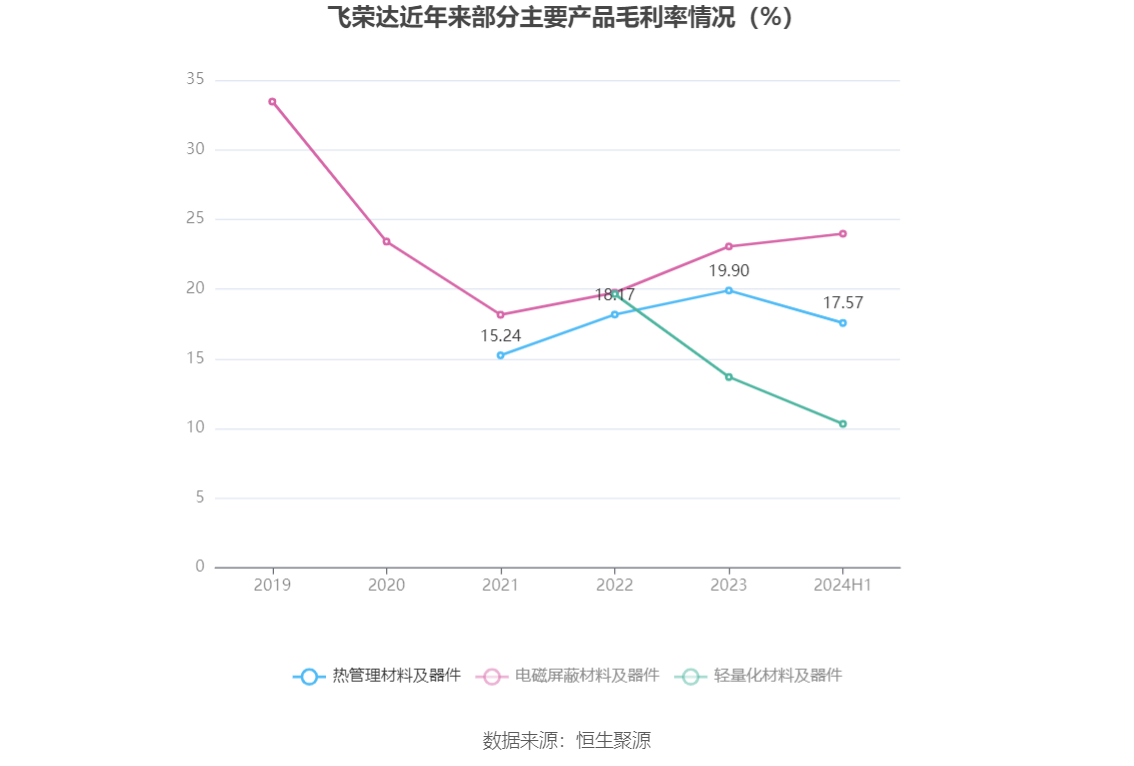

分产品看,热管理材料及器件、电磁屏蔽材料及器件、轻量化材料及器件2024年上半年毛利率分别为17.57%、23.97%、10.32%。

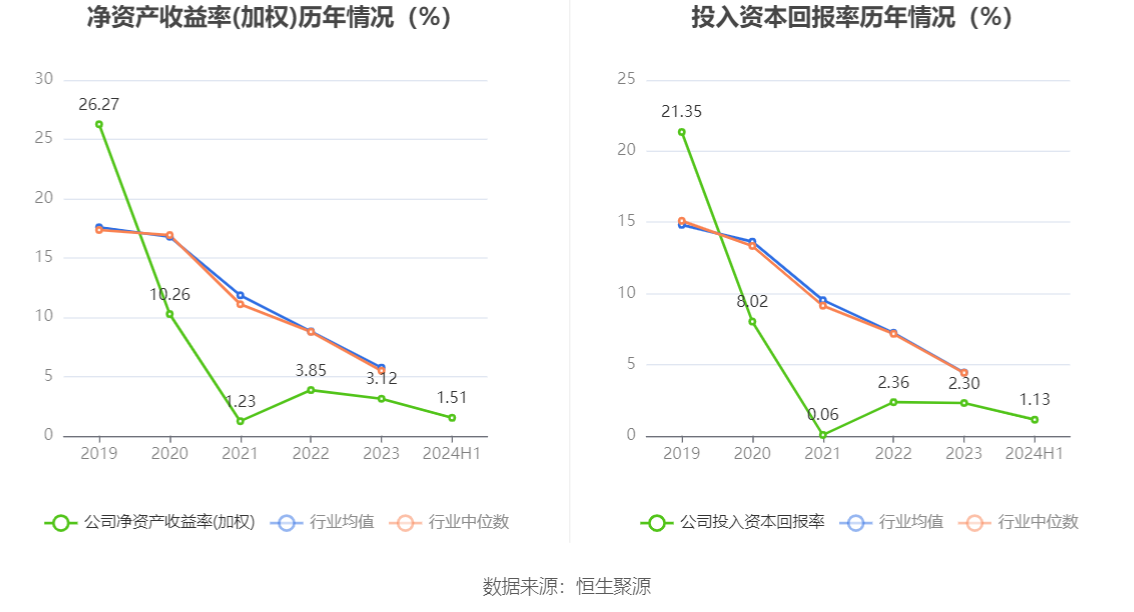

盈利能力方面, 2024年半年度公司加权平均净资产收益率为1.51%,同比上升1.37个百分点。公司2024年上半年投入资本回报率为1.13%,较上年同期上升0.86个百分点。

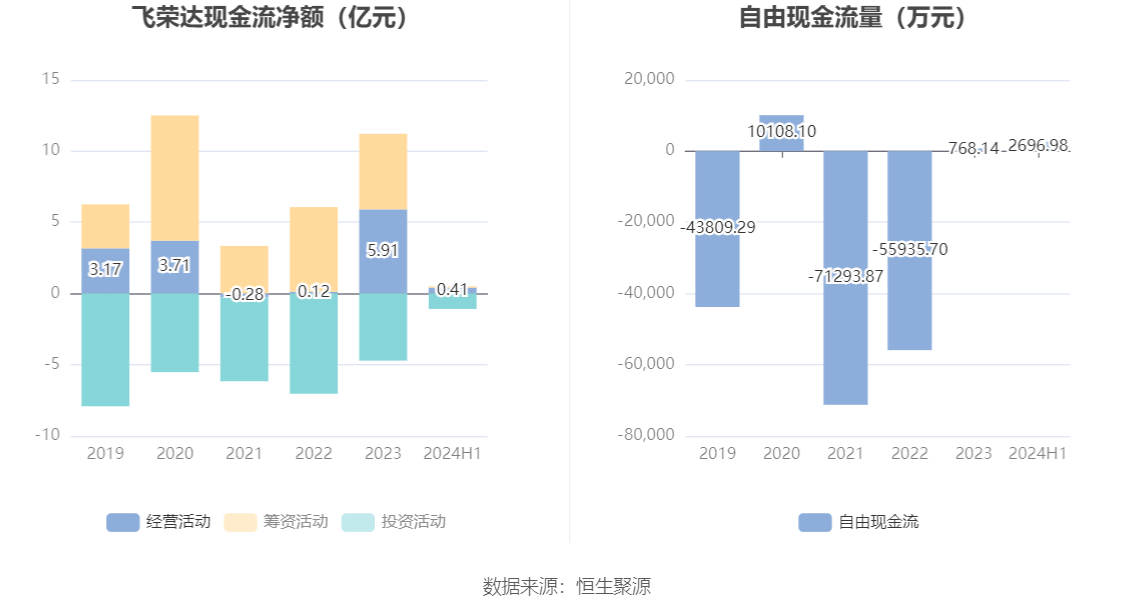

2024年上半年,公司经营活动现金流净额为4089.36万元,同比下降84.17%;筹资活动现金流净额873.19万元,同比减少10.51亿元;投资活动现金流净额-1.09亿元,上年同期为-2.2亿元。

进一步统计发现,2024年上半年公司自由现金流为2696.98万元,上年同期为-17039.78万元。

2024年上半年,公司营业收入现金比为102.74%,净现比为72.31%。

营运能力方面,2024年上半年,公司公司总资产周转率为0.29次,上年同期为0.26次(2023年上半年行业平均值为0.28次,公司位居同行业47/86);固定资产周转率为1.25次,上年同期为1.10次(2023年上半年行业平均值为1.52次,公司位居同行业55/86);公司应收账款周转率、存货周转率分别为1.35次、2.08次。

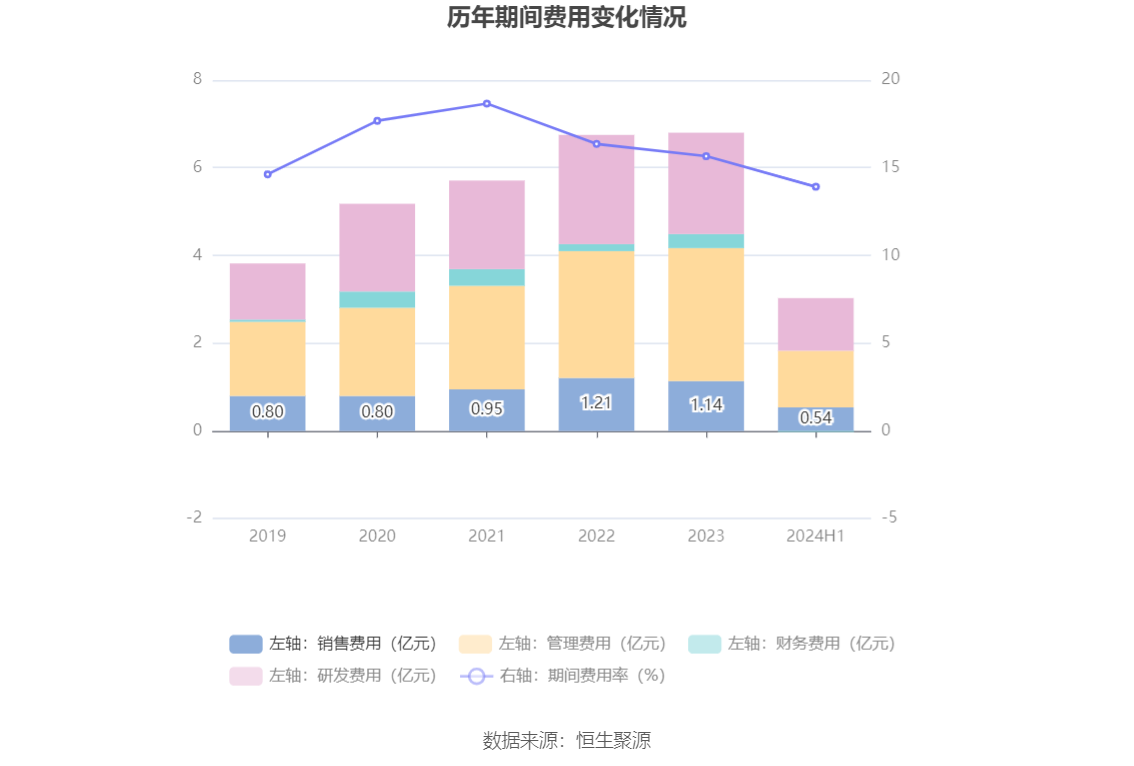

2024年上半年,公司期间费用为3.02亿元,较上年同期减少2034.48万元;期间费用率为13.92%,较上年同期下降4.21个百分点。其中,销售费用同比下降3.45%,管理费用同比下降1.71%,研发费用同比增长0.11%,财务费用由去年同期的1475.38万元变为-155.72万元。

资料显示,销售费用的变动主要因为报告期内职工薪酬和股权激励第二期解禁股份支付费用减少;管理费用的变动主要因为报告期内职工薪酬和股权激励第二期解禁股份支付费用减少;财务费用的变动主要因为汇兑收益增加,利息费用减少共同影响。

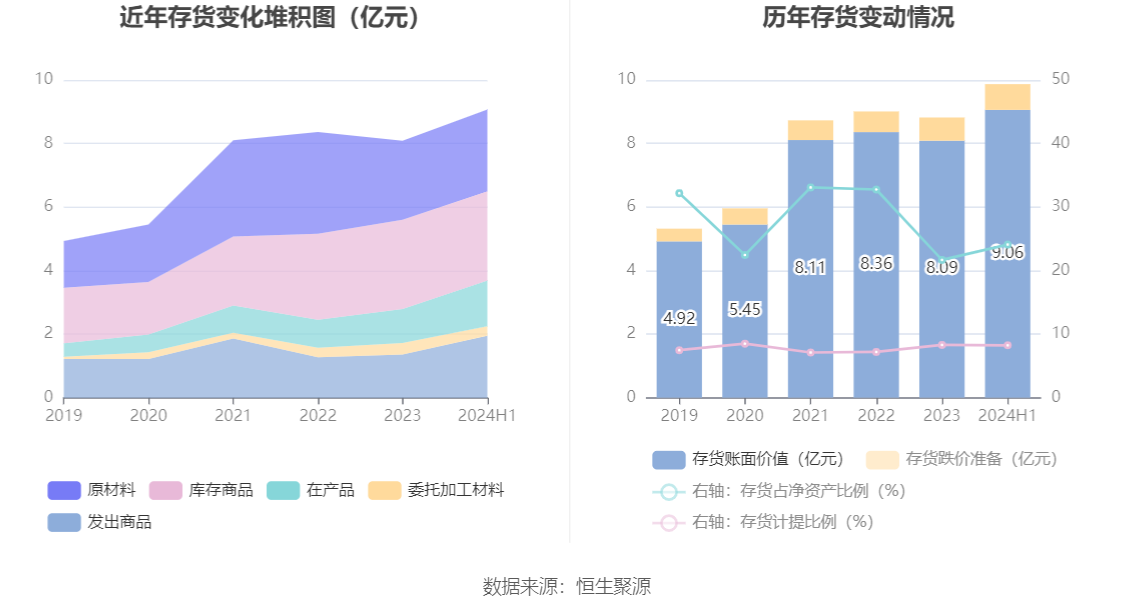

资产重大变化方面,截至2024年上半年末,公司应收账款较上年末减少17.20%,占公司总资产比重下降4.10个百分点;应收款项融资较上年末增加147.04%,占公司总资产比重上升3.47个百分点;存货较上年末增加12.00%,占公司总资产比重上升1.30个百分点;在建工程较上年末增加21.35%,占公司总资产比重上升0.99个百分点。

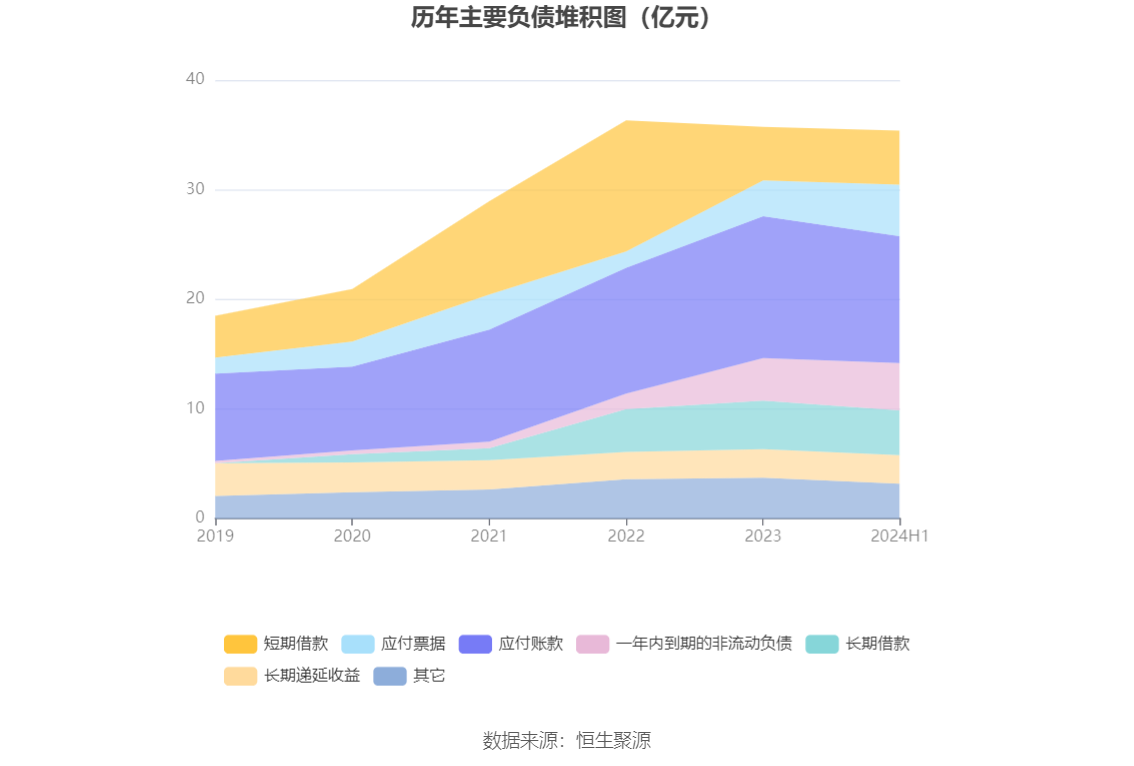

负债重大变化方面,截至2024年上半年末,公司应付票据较上年末增加43.86%,占公司总资产比重上升1.92个百分点;应付账款较上年末减少10.41%,占公司总资产比重下降1.84个百分点;一年内到期的非流动负债较上年末增加11.04%,占公司总资产比重上升0.57个百分点;长期借款较上年末减少7.47%,占公司总资产比重下降0.46个百分点,主要系重分类至一年内到期的非流动负债。

从存货变动来看,截至2024年上半年末,公司存货账面价值为9.06亿元,占净资产的24.09%,较上年末增加9703.28万元。其中,存货跌价准备为8135.09万元,计提比例为8.24%。

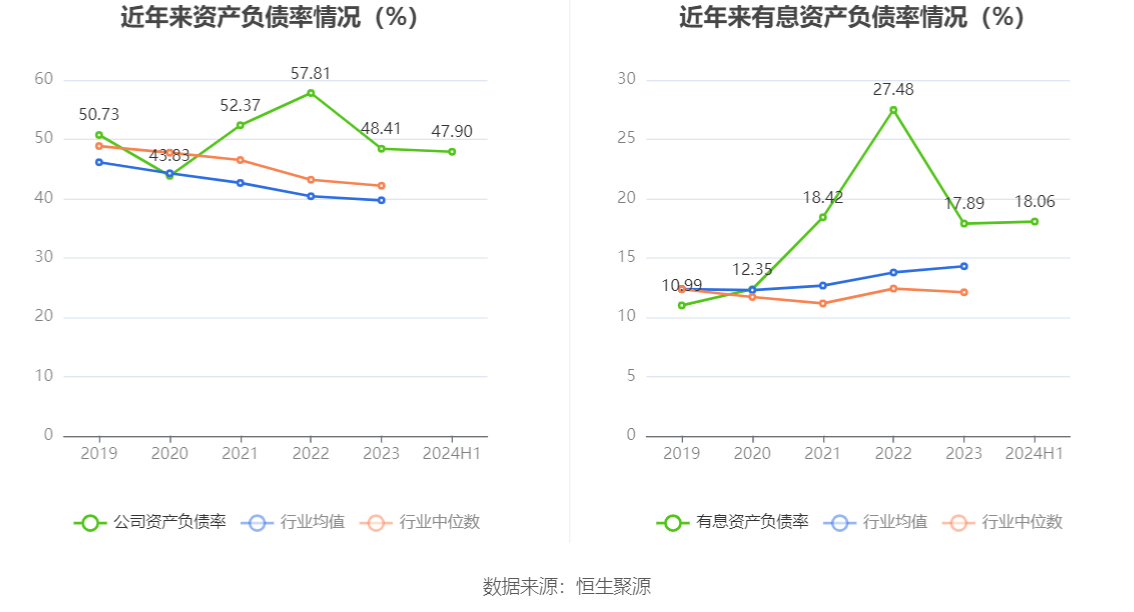

在偿债能力方面,公司2024年上半年末资产负债率为47.90%,相比上年末下降0.51个百分点;有息资产负债率为18.06%,相比上年末上升0.17个百分点。

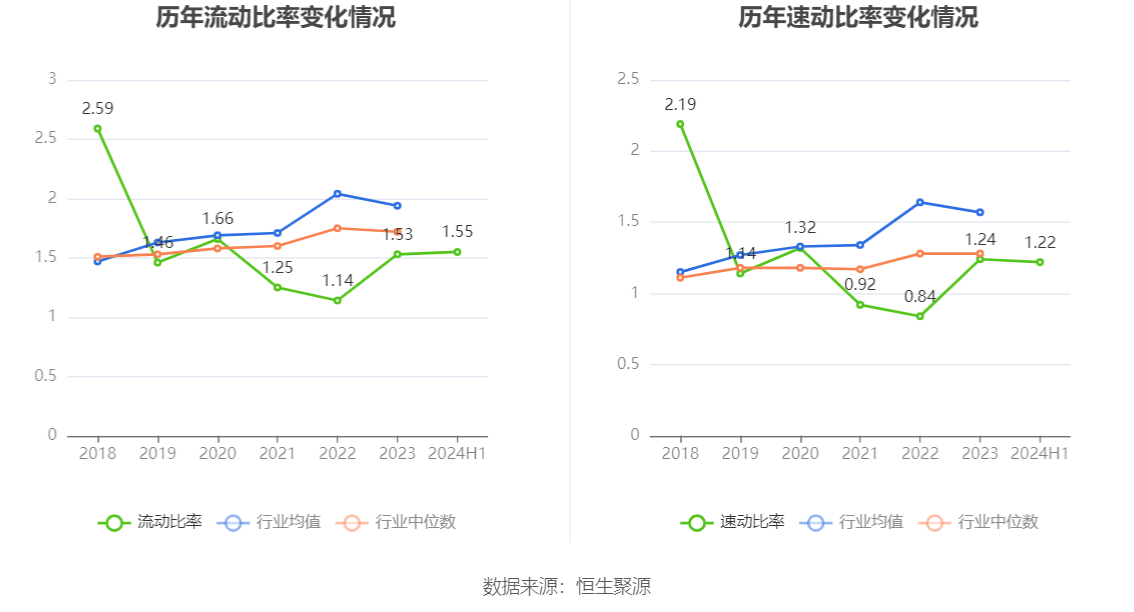

2024年上半年,公司流动比率为1.55,速动比率为1.22。

半年报显示,2024年上半年末公司十大流通股东中,新进股东为江苏新潮创新投资集团有限公司、蒋紫剑,取代了一季度末的孙慧明、重庆环保产业股权投资基金管理有限公司-重环天和一号私募股权投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,马飞、黄峥、宁波飞驰荣达股权投资有限公司、杨燕灵、深圳市远致瑞信股权投资管理有限公司-深圳市东方远致平稳发展私募股权投资基金合伙企业(有限合伙)、北京汽车集团产业投资有限公司、马军持股有所下降。

值得注意的是,根据半年报数据,飞荣达10.90%股份处于质押状态。其中,第一大股东马飞质押6320.00万股公司股份,占其全部持股的27.05%。

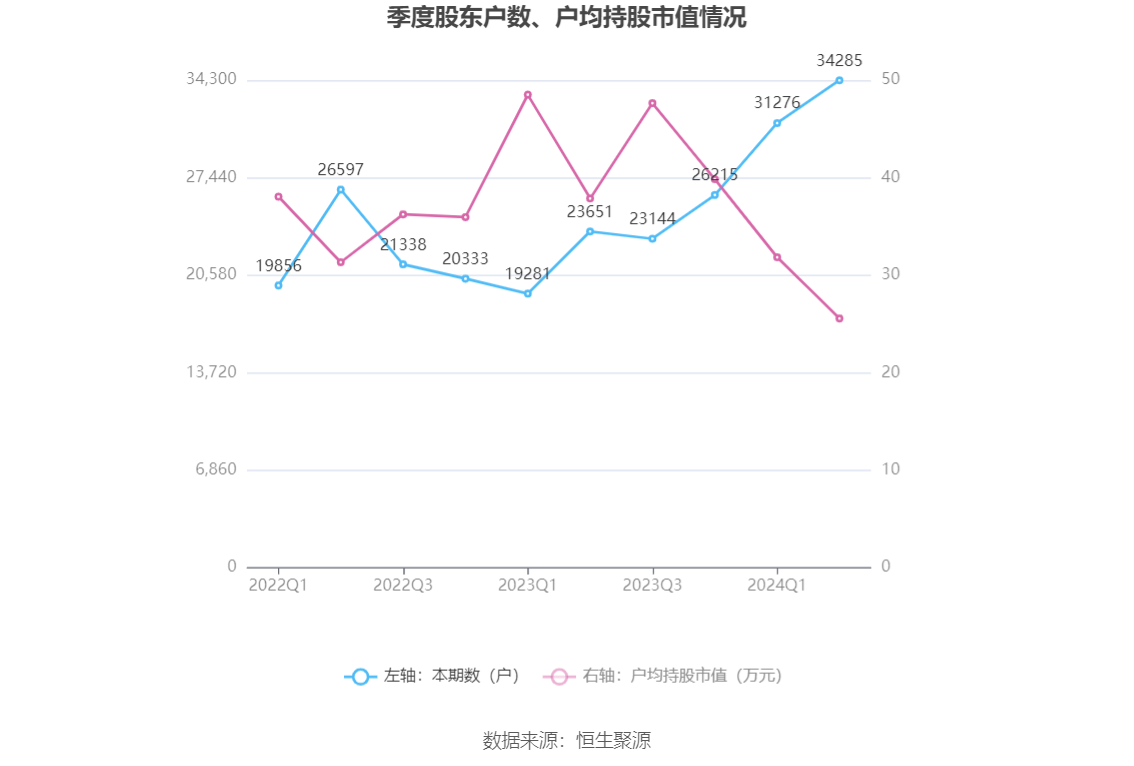

筹码集中度方面,截至2024年上半年末,公司股东总户数为3.43万户,较一季度末增长了3009户,增幅9.62%;户均持股市值由一季度末的31.83万元下降至25.56万元,降幅为19.70%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)