蒋飞/文 ►►►核心观点

2024年7月21日,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》。在“健全宏观经济治理体系”部分,阐述了深化财税体制改革的重点方向,涵盖了健全预算制度、健全税收制度(央地结构、税目结构)等方向,体现了改革的目标导向与问题导向相结合。

哪些财税问题待优化?我们理解一是税收与非税收入结构有待优化:税收收入占比下滑、非税占比上升,其持续性相对不强,且对财政收入的支撑能力有所不足,财政收入占GDP比重也出现下降趋势。加之人口老龄化问题日益显著、民生福利需求增长,财政收支矛盾和债务风险有进一步抬升的风险。二是中央与地方财权事权有待进一步优化:地方职责相对较多,而财税收入能力差异较大,加之央地税收分成,地方财政收支缺口逐年扩大,地方债务问题逐步显现。

进一步完善地方税系,无疑是目前地方政府收入占比下降、化债任务较重背景下,一个较好的突破点。我们从本篇报告起,逐一讨论市场较为关注的多项税种如何支持地方增加自主财力,拓展税源。

本篇重点讨论消费税。

目前国内消费税是我国税收的第四大税种,收入由地方征收后全部上缴中央。财政部数据显示,2023年国内消费税收入1.6万亿元,占当年全国税收收入的8.9%,占GDP比重为1.3%。这一比重比全球一些消费税制度与我国类似的发达国家如英国、法国、德国、卢森堡、新西兰等平均2%以上的水平,还有一定上升空间。

消费税改革的线索,从过往的以调整税率、增加税收项目为重心逐渐转变为后移征收环节与稳步下划地方。短期内,地方收入增长可能主要依靠增量税收。从征管难度、收入体量、引导/限制消费角度看,我们认为烟酒税征收环节后移可能条件暂不具备,汽车和成品油消费税征收环节后移概率较大。

改革落地时间点暂未明确,考虑数据可得性与可比性,本文将2022年作为基期,以2022年消费税收入作为存量核定基数进行模拟测算。(相关测算结果对假设条件依赖较大,仅供参考)

贡献多少增量收入?

增量一是来自国内烟酒、成品油、汽车等产量销量增长带动消费税收总量增长。增量二是来自征收环节后移、部分从价税的税基扩大带动消费税收增长。综合考虑两方面因素,可能带动地方一般公共预算增长约4962亿元,增幅约为4.6%。

若进一步深化消费税改革,在后移征收环节的基础上加大地方分成比例,带给地方财政自主支配的收入可能会进一步提高。假设烟、酒、成品油、汽车消费税均按中央:地方=1:1分成,合计或将为地方税收增加9000亿元—11000亿元,增幅约在8%—10%。

哪些省份获益?

若以2022年各省消费税的100%作为存量基数上解中央,按照增量归属地方的原则,那么当消费税征收环节后移+增量归属地方的相关改革落地,广东、四川、重庆、河南等21个省可获得增量收入。以各省增量收入占本省一般公共预算收入比重衡量增速,31省增幅中位数约为5.4%。同理,若先后移再分成,可获得增量收入的省份与上述情形一致。

若先分成再后移,即假如未来消费税在央地分成比例与当前保持一致,仅改为征收环节后移,且不考虑后移征收环节带来的消费税增长,受益省份可能为广东、四川等17个省。

目录

正文

2024年7月21日,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(下称《决定》)发布,提出了一系列改革任务。其中,在“健全宏观经济治理体系”部分,阐述了深化财税体制改革的重点方向,涵盖了健全预算制度、健全税收制度(央地结构、税目结构)等方向。我们理解,《决定》中提出的财税改革,可谓目标导向和问题导向相结合。

1.哪些财税问题待优化?

1.1 税收与非税收入结构有待优化

1994年至2016年,税收占一般公共预算收入的比重整体呈下降态势,此后这一比重开始在83.5%上下波动,今年上半年降至81.2%。税收收入比重下降,对应的是非税占比上升,非税包含行政事业性收费、罚没收入等,尽管能一定程度弥补财政预算收入不足,但其持续性相对不强,且对营商环境有影响。

此外,税收占GDP的比重也有下降的倾向。2015年税收占GDP比重达到阶段性高点的18.7%,之后有所回落,这其中或有减税降费的影响,但可能也从侧面表现出经济的“造税能力”有所下降。2023年,税收占GDP的比重降至14.4%,而今年上半年,全国税收收入同比下降5.6%,明显低于同期GDP增长速度,税收占GDP比重大概率进一步下降。横向对比看,近十年我国税收占GDP比重在全球重要经济体中相对较低,不仅明显低于福利较高的欧洲部分国家以及美国、日本、韩国等发达国家,也略低于南非、泰国等发展中国家的水平。

考虑我国财政的其他收入来源(政府性基金预算、国有资本经营预算、社会保障基金预算),我们剔除重复计算部分(包括一般公共预算向社保基金的补贴,以及用国有土地使用权出让收入安排的支出),2023年财政“四本账”收入合计约32.5万亿元,占GDP比重25.8%。这与OECD测算的26.8%比较接近。横向对比看,近十年我国财政收入占GDP比重高于南非和泰国,低于欧美、日本等一些发达国家。近两年由于房地产行业持续调整,政府性基金预算收入下降,我国财政收入占GDP比重也出现下降趋势;加之人口老龄化问题日益显著、民生福利需求增长,财政收支矛盾和债务风险有进一步抬升的风险。

1.2 中央与地方财权事权有待进一步优化

2013—2023年,财政的“两本账”中,全国一般公共预算支出地方占比在85%以上,2022年上升至86.4%,而同期地方收入占比在54%上下波动,未明显上升;政府性基金预算支出地方占比在95%上下波动,而地方收入占比在94%上下波动,并且一直低于支出占比。地方职责相对较多,而财税收入能力差异较大,加之央地税收分成,地方财政收支缺口逐年扩大。2023年地方政府两本账收支缺口扩大至14.9万亿元,比2013年的4.3万亿元提高两倍以上。

弥补地方财政收支缺口,一则需要中央对地方转移支付和税收返还,二则需要地方政府发行专项债等进行筹资。但要看到中央向地方转移支付能力受自身收入所限,无法覆盖地方财政收支缺口的增长。2017年后中央转移支付占中央两本账收入比重明显增加,2022年上升至98%,明显高于2013—2017年平均68%的水平。2017年后转移支付占地方财政收支缺口的比重出现明显下滑,表明仅靠中央转移支付尚不足以支撑地方财政支出。也是在这一时期地方政府专项债发行量开始明显增长,从2018年新增1.32万亿元,到2023年新增3.96万亿元。而地方政府和中央政府杠杆率分别从2018年初的19.5%和15.8%上升至2023年末的32.3%和23.8%,地方政府债务压力比中央政府增长更快。

2024年上半年,财政部数据显示我国一般公共预算收入和政府性基金收入分别同比下降2.8%和15.3%。两本账合计,地方收入和支出占比分别为61.7%和88.9%,收入占比下降、支出占比上升的趋势仍在延续。但地方政府化债背景下,今年地方债发行节奏明显偏慢,对财政支出、托底经济的功能发挥受到一定制约。今年上半年,社融口径新增政府债净融资3.34万亿元,融资进度不及近五年平均水平;其中地方政府专项债净融资1.5万亿元,进度也明显低于近五年水平。7月份专项债净融资2815亿元,累计融资进度45.5%,低于2019—2023年平均值67.3%。地方政府财政收支矛盾与融资速度均有待缓解和优化。

因此,从以上两个主要问题出发,我们可以更好理解本次《决定》提出的若干财税改革方向。“把依托行政权力、政府信用、国有资源资产获取的收入全部纳入政府预算管理”,有利于“四本账”统筹政府财力预算与管理,多角度扩展财政收入来源,支持日益增长的财政支出需求。同时中央上收部分事权、地方增加财权,有利于缓解地方政府财权事权与债务增长的矛盾。

进一步完善地方税系,无疑是目前地方政府收入占比下降、化债任务较重背景下,一个较好的突破点。实际上税收伴随着整个经济循环的生产、分配、使用和积累的各个环节,需要平衡经济循环中的经济效率、居民/企业/集体/个人的受益原则、以及中央/地方政府的宏观调控和有效激励。因此增值税、选择性消费税等税源地域分布不均匀的税种,可能更加适合中央收税或央地分成。而一般性消费税房产税等,税源分布相对均匀或直接针对属地居民的税收,一定程度可以推动当地政府提高消费、居住环境等公共服务水平,可能更加适合设置为地方税。

回顾1994年以来财税改革的线索,城乡间/内外资标准逐步统一、税收法制化不断完善是整体方向。2021年,“十四五”规划提出,要进一步完善现代税收制度,重点提及消费税、所得税和财产税。2024年《决定》提出推进消费税征收环节后移并稳步下划地方,完善增值税留抵退税政策和抵扣链条,优化共享税分享比例。研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。

我们从本篇报告起,逐一讨论市场较为关注的多项税种如何支持地方增加自主财力,拓展税源。

2.消费税改革如何支持地方增加财力?

2.1 我国消费税现状

目前国内消费税是我国税收的第四大税种。财政部数据显示,2023年国内消费税收入1.6万亿元,占当年全国税收收入的8.9%,占GDP比重为1.3%。

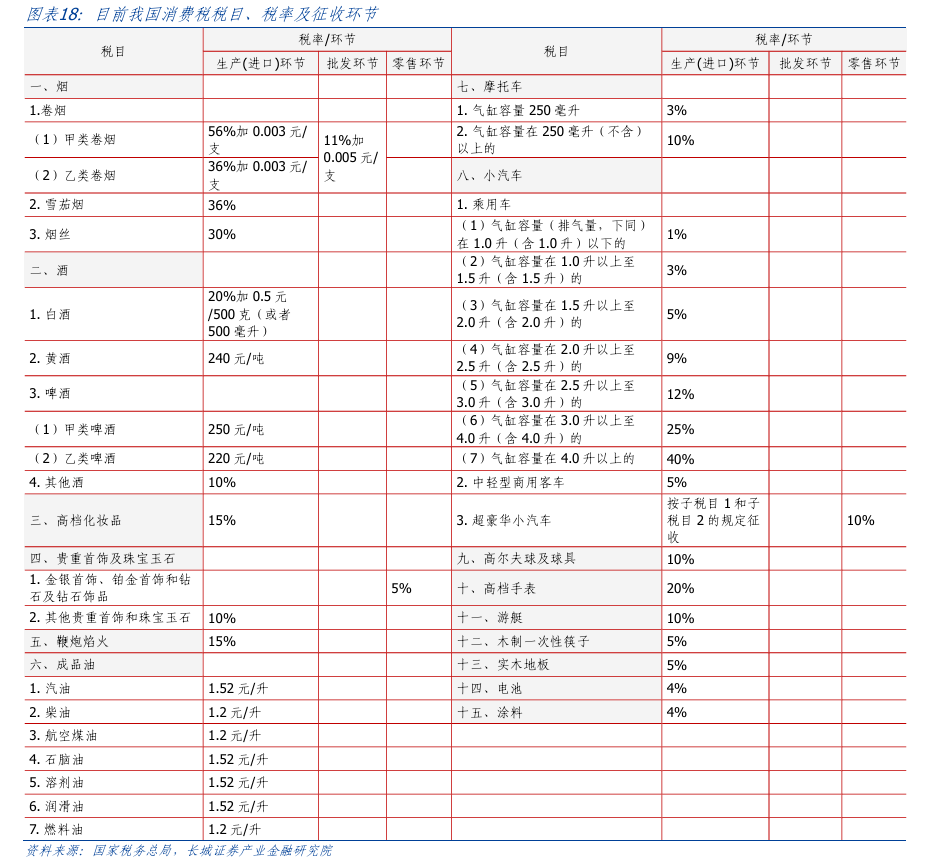

我国目前征收的消费税为中央税,更多起到调节生产消费和社会财富再分配的作用。主要针对三类特定商品征收:过度消耗资源和危害生态环境的商品(如汽油、柴油、汽车、轮胎),过度消费不利于人类健康的商品(如烟、酒)以及只有少数富人才能消费得起的商品(如贵重首饰)等征收,可以理解成一种“选择性消费税”。全球50%以上的国家如美国、英国、新西兰、卢森堡、瑞士、奥地利以及南美许多国家,都采用类似的“有限型课征范围的消费税制度”[1]。与此对比的则是无选择性的、一般消费的增值税(“一般性消费税”),如意大利、日本、韩国、以色列等国,可能更加接近此类税制。

不过从消费税占GDP比重看,对比全球一些消费税制度与我国类似的发达国家如英国、法国、德国、卢森堡、新西兰等,2010年—2019年其消费税收入占GDP比重的平均水平在2%以上,我国的这一指标可能还有一定的上升空间。

从征收环节看,除金银首饰和超豪华小汽车的征收环节涉及零售端、卷烟涉及批发端,其他多数商品均在生产环节征税,意味着消费品的生产单位(或委托加工方/进口单位)是主要的征税对象。一般来说,在生产环节征税,一则征管难度较小,二则具有较大的收入弹性,与经济增长关系较密切;但同时也可能引发地方政府之间的税收竞争、盲目扩产,不利于全国统一大市场的形成和经济、环境绿色可持续发展。由于目前消费税征收的多数税目的生产地在全国分布不均匀,并且其过度消费具有一定的“负外部性”,因此更加适宜作为中央税或者中央和地方分成。

从计税方式看,我国消费税实行从价计税、从量计税,或者从价和从量复合计税的办法计算应纳税额,税基分别锚定销售额、销售数量或两者共同决定,应纳税额分别是销售额×比例税率、销售数量×定额税率或销售额×比例税率+销售数量×定额税率。从价计税的消费品包括:烟(雪茄、烟丝)、其他酒、酒精、化妆品、贵重首饰及珠宝玉石、鞭炮、焰火、汽车轮胎、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板;从量计税的消费品包括:啤酒、成品油;既从价计税又从量计税:烟(卷烟)、白酒。

从消费税贡献行业看,目前我国消费税对十五项税目开征,其中对税收贡献最大的四项分别是烟草、成品油、汽车和酒。2023年发布的《中国税务年鉴》数据显示,2022年我国消费税涉及的产业中,烟草制品业、石油煤炭及其他燃料加工业、批发业、汽车制造业、酒饮料和精制茶制造业分别占全部消费税的38.8%、35.5%、12.2%、6.9%和4.6%,合计占比超过97%。鉴于卷烟在生产和批发环节征收两道消费税,其余行业并未涉及批发环节征税,我们将批发业的消费税归入烟草类,意味着烟草相关税收大约贡献消费税的一半。

从消费税贡献省份看,由于消费税多数在生产环节征收,相关消费品产量较高的省份贡献的消费税收入也更强。如广东省原油加工、啤酒、卷烟和汽车产量都位于全国前列;上海市汽车产量虽不及广东、重庆,但其产值可能相对较高。山东省原油加工和啤酒产量均位于全国31省前二,云南省卷烟产量占比常年位于全国第一。在分税制规定下,消费税由对应省份征收后悉数上缴中央财政,上缴消费税大省多为烟、成品油、汽车、酒生产大省。

从消费税征收资金用途看,成品油消费税具有专项用途,其余作为财政收入统筹支出。根据2008年印发的《国务院关于实施成品油价格和税费改革的通知》,成品油消费税专项用于交通基础设施养护、建设资金,改革新增税收收入按顺序分配给:一、替代公路养路费等六项收费的支出;二、补助各地取消政府还贷二级公路收费;三、对种粮农民增加补贴,对部分困难群体和公益性行业给予补助支持;四、按照各地燃油消耗量、交通设施当量里程等因素进行分配。

2.2 我国消费税改革的线索

实际上消费税1994年开征以来,已经历了几次重大的制度调整,包括2006年消费税制度改革,2008年成品油税费改革启动,2014年以来新一轮消费税改革等。征收规模不断增长,从1994年的344亿元增长到2023年的1.6万亿元,占税收总额的比重从1994年的6.7%上升至2023年的8.9%,占GDP比重也从1994年的0.7%到2023年的1.3%。

国务院2019年9月印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,提出“将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定”。2024年7月财政部副部长王东伟提到将推进消费税征收环节后移并稳步下划地方,统筹考虑中央与地方收入划分、税收征管能力等因素,分品目、分步骤稳妥实施。这为消费税进一步深化改革指明了方向:从过往以调整税率、增加税收项目为重心逐渐转变为后移征收环节与下划地方。并且短期内,地方收入增长可能主要依靠增量税收。

从增加地方政府自主财力、扩展税源的角度讲,我们认为高档手表、贵重首饰等项目占比较小,即便征收环节后移并且悉数划转地方,对地方财力的影响可能有限。

烟、酒消费税占比接近六成,但作为限制性消费品,税收完全归属地方可能反而不利于抑制相关消费;并且考虑到烟酒销售渠道庞杂,价格体系复杂,若后移至零售环节,征收难度较大,因而或可先探索央地分成。

成品油消费税占总体消费税的接近四成,可能进一步将征收环节后移至批发或零售环节,并改为价外征收。若进一步推动央地分成或划转地方,一方面或能明显缓解地方财政收支压力,另一方面有助于提高地方对成品油市场监管的积极性,减少税源流失。由价内改为价外征收,相当于把“隐性”税收转为“显性”税收,也有利于消费者更直观地感受到消费税调节导向与约束作用。

汽车类消费税占总体消费税的不足一成,作为大宗耐用消费品,若进一步推动征收环节后移至批发或零售环节,并将收入划转地方,一定程度有利于地方政府完善消费基础设施、改善消费环境。

另外,消费税征税商品扩围,即从征收“限制性消费税”转为征收“一般性消费税”,更适合后移征收环节并悉数下划地方,或有助于激励地方政府优化消费者体验、提高当地居民消费水平。世界上以美国、日本为代表的少数国家开征一般性消费税,日本消费税约8%—10%,美国各州消费税率(sales tax)从1.8%—9.6%均有分布。由于居民消费需求会随着经济增长而不断增长,因此消费税对保障财政收入能起到较强作用。我国目前征收的增值税一定程度上扮演了一般性消费税的角色,因此若要开征一般性消费税,前提是要与增值税制度进行协调。

2.3 消费税改革,贡献多少增量收入?

增量一是来自国内烟酒、成品油、汽车等产量销量增长带动消费税收总量增长。2009年成品油消费税改革落地、2014年新一轮消费税改革启动,2009—2014年、2014—2019年和2019—2023年国内消费税收复合年均增速分别为13.4%、7.1%和6.4%,2024年上半年我国消费税收同比增长6.8%,略高于过去四年的平均水平。

改革落地时间点暂未明确,考虑数据可得性与可比性,本文将2022年作为基期,以2022年消费税收入作为存量核定基数进行模拟测算,以供参考。按照6.8%左右的增速计算增量,这一部分贡献的增量约为1100亿元,约占当年地方本级一般公共预算收入的1.0%。

二是来自征收环节后移、税基扩大带动消费税收增长。部分商品从价征收消费税,后移至零售环节征收可能动态影响商品价格和销量,进而影响消费税基。

对于烟草消费税,征收环节后移或将带动地方一般公共预算收入增长2%左右。2022年烟草制造业及批发业贡献消费税8596亿元。烟草消费税属于从价、从量复合计税,若税率不变、征税环节由生产/批发环节后移至零售环节,不考虑价格变化引起的销量波动,批发价至零售价的变化或能影响税基扩大10%—40%。对应烟草税收的增量部分可为地方政府增加860亿元—3438亿元税收(平均约2149亿元),占地方一般公共预算收入的0.8%—3.2%(平均约2%)。

对于酒类消费税,征收环节后移或将带动地方一般公共预算收入增长0.7%左右。2022年酒、饮料和精制茶制造业贡献消费税771亿元。黄酒、啤酒消费税从量征收,征收环节后移对其税基影响不大;而其他酒从价计税,白酒从价、从量复合计税,若税率不变、征收环节后移至零售环节,不考虑价格变化引起的销量波动,出厂价至零售价的变化或能影响税基扩大10%—200%。按税基扩大100%测算,对应烟草税收的增量部分可为地方政府增加770亿元税收,占地方一般公共预算收入的0.7%。

对于成品油消费税,征收环节后移对消费税收增量贡献可能不大。2022年石油煤炭及其他燃料加工业制造业贡献消费税5984亿元。作为一种从量税,其税收与价格关系较小,即使征收环节后移可能也不会引起税基的大幅波动,这一环节产生的增量可能有限。

对于汽车消费税,征收环节后移或将带动地方一般公共预算收入增长0.8%左右。2022年汽车制造业贡献消费税1168亿元。作为一种从价税,若由生产环节后移至零售环节,出厂价至零售价的变化或能影响税基扩大50%—100%,对应汽车税收的增量部分可为地方政府增加876亿元—1168亿元税收。按税基扩大70%测算,对应汽车税收的增量部分可为地方政府增加817亿元税收,占地方一般公共预算收入的0.8%。

综合考虑消费税总量增长+征收环节后移部分从价税基扩大产生的增量,可能带动地方一般公共预算增长约4962亿元,占地方一般公共预算收入的4.6%。

若进一步深化消费税改革,在后移征收环节的基础上加大地方分成比例,带给地方财政自主支配的收入可能会进一步提高。假设烟、酒、成品油、汽车消费税均按中央:地方=1:1分成,合计或将为地方税收增加9000亿元—11000亿元,约占地方一般公共预算收入的8%—10%。

2.4 消费税改革,哪些省份获益?

从地区分布来看,随着征收环节后移,消费税收入可能更多向人口、消费大省倾斜。我们大致以卷烟、白酒、啤酒产量各省占全国比重大致推算生产环节征收情况下烟、酒消费税各省占全国比重,以各省食品烟酒消费支出占全国比重大致推算零售环节征收情况下烟、酒消费税各省占全国比重,广东、江苏、浙江等人口较多、食品烟酒支出较高省份烟酒消费税收可能增多,而云南、湖南、贵州等生产大省,由于人口相对较少,食品烟酒人均支出相对较低,烟酒消费税收可能减少。类似的,成品油和汽车消费税收可能也会更多流向广东、浙江、四川等省份,而生产大省如山东、辽宁、上海等生产大省油、汽车税收可能减少。

我们进一步测算消费税征收环节后移之后各省的消费税收入。全国消费税=基期消费税+消费税收总量增长部分+征收环节后移、税基扩大带来的消费税收增长部分。结合前文统计的烟酒、成品油、汽车等的消费量和消费税收占比,大致以食品烟酒消费支出占总支出比重×60%+交通通信消费支出占总支出比重×40%,衡量各省消费税的分配比例。根据这一比例,可测算各省消费税=全国消费税×各省消费税分配比例。

若以2022年各省消费税的100%作为存量基数上解中央,按照增量归属地方的原则,那么当消费税征收环节后移+增量归属地方的相关改革落地,广东、四川、重庆、河南等21个省可获得增量收入,而云南、辽宁、上海、天津等省份可能暂无增量。以各省增量收入占本省一般公共预算收入比重衡量增速,31省增量中位数约为5.4%。

同样的,若在此基础上进一步推动消费税中央、地方分成(即:先后移再分成),可获得增量收入的省份与上述情形一致。

另外,如果先分成再后移,即假如未来消费税在央地分成比例与当前保持一致,仅改为征收环节后移,并且不考虑后移征收环节带来的消费税增长,受益省份可能减少到17个,湖北、湖南、新疆、海南4个省可能转为消费税流出。

[1] 数据来自《我国消费税收入归属的立法思考》,陈少英

风险提示

国内宏观经济政策不及预期;本文测算中包含较多假设,实际情形可能有偏差;国际宏观经济贸易环境超预期走弱;消费税改革节奏不及预期;信用事件集中爆发。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)