主要观点

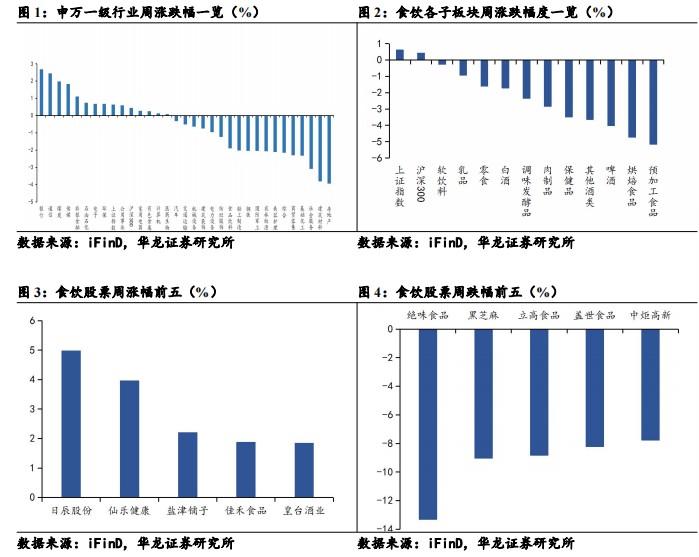

食品饮料板块跑输上证指数。上周(08月12日-08月16日)食品饮料板块涨跌幅为-1.88%,在申万31个行业中排名第20,跑输上证指数(涨跌幅为+0.60%)2.48pcts。子板块来看,软饮料(-0.26%)、乳品(-0.93%)、零食(-1.60%)跌幅较小,预加工食品(-5.15%)跌幅较大。当前进入中报密集披露期,龙头企业业绩确定性较强,具备一定的抗风险能力,估值回调后中长期配置性价比凸显,我们维持行业“推荐”评级。

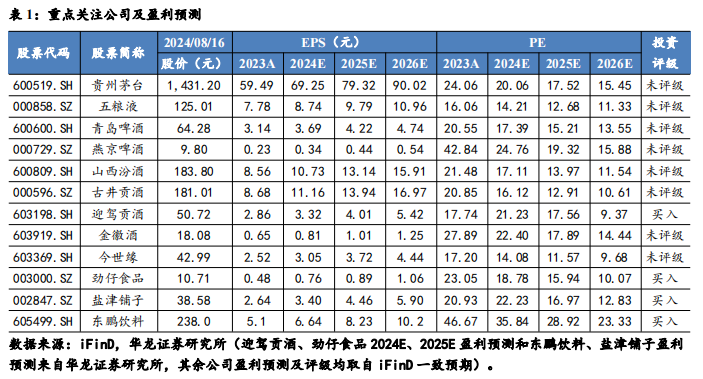

白酒:行业进入存量竞争时期,但依然表现出较强的发展韧性。上周迎驾贡酒和今世缘发布2024年中期报告,迎驾贡酒实现营业收入37.85亿元,同比增长20.44%;归母净利润13.79亿,同比增长29.59%。2024Q2迎驾贡酒中高档白酒实现销售收入10.69亿元,普通白酒实现销售收入3.13亿元,同比2023Q2分别提升24.95%、6.50%,公司中高档白酒营收增速较快。上半年今世缘实现营业收入73.04亿元,同比增长22.36%;归母净利润24.61亿元,同比增长20.08%。上半年公司300元以上/100-300元/50-100元价格带产品分别同比增长21.91%/26.05%/14.32%;省内/省外区域分别同比增长21.10%/36.39%,表现亮眼。短期来看,白酒行业总需求受到消费场景和消费力的双重制约,中长期若需求逐步回暖,行业内龙头公司有望优先受益。建议关注高端白酒五粮液(000858.SZ)、贵州茅台(600519.SH);次高端价格带动销表现较好的山西汾酒(600809.SH);地产酒龙头古井贡酒(000596.SZ)、迎驾贡酒(603198.SH)、今世缘(603369.SH)、金徽酒(603919.SH)。

大众品:【啤酒】上半年,重庆啤酒实现营业收入88.61亿元,同比增长4.18%;归母净利润9.01亿元,同比增长4.19%;扣非后归母净利润8.88亿元,同比增长3.91%。其中,高档品实现营收52.63亿,同比增长2.82%;主流品实现营收31.74亿,同比增长4.37%;经济品实现营收1.86亿,同比增长11.45%,结构升级略承压。三季度啤酒行业受到雨水天气和餐饮疲软等因素影响较多,需求复苏不及预期。【软饮料】暑期消费旺季,瓶装水、功能型饮料、无糖茶、椰子水等软饮料需求旺盛,具备较高景气度,表现出较好增长趋势。【零食】零食板块渠道红利延续,量贩零食渠道和抖音等电商渠道呈现较快增长,暑期、中秋和国庆等出行场景火爆预计拉动终端需求。建议关注个股:青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、东鹏饮料(605499.SH)、劲仔食品(003000.SZ)、盐津铺子(002847.SZ)。

风险提示:食品安全风险;消费复苏不及预期;成本上行;业绩增速不及预期;行业竞争加剧;第三方数据统计偏差风险。

风险提示:食品安全风险,消费复苏不及预期风险,成本上行风险,业绩增速不及预期风险,市场竞争加剧风险,第三方数据统计偏差风险。

1 一周市场行情

08月12日-08月16日,申万食品饮料指数涨跌幅为-1.88%,在申万一级行业中排名第20位,涨幅排名前三的行业分别为银行(+2.66%)、通信(+2.42%)和煤炭(+1.95%)。全部子行业涨跌幅分别为,软饮料(-0.26%),乳品(-0.93%),零食(-1.60%),白酒(-1.71%),调味品(-2.34%),肉制品(-2.84%),保健品(-3.48%),其他酒类(-3.63%),啤酒(-4.01%),烘焙食品(-4.72%),预加工食品(-5.15%),同期上证指数涨跌幅为+0.60%。个股方面,日辰股份(+4.97%)、仙乐健康(+3.96%)、盐津铺子(+2.20%)涨幅居前;绝味食品(-13.31%)、黑芝麻(-9.02%)、立高食品(-8.81%)跌幅居前。

2 周内价格波动

上周(08月12日-08月16日)飞天茅台(散瓶)批价小幅抬升,从2435元/瓶上涨10元/瓶至2445元/瓶;飞天茅台(原装)批价同步上涨,从2695元/瓶上涨65元/瓶至2760元/瓶。五粮液(八代)批价维持960元/瓶。国窖1573批价维持870元/瓶。

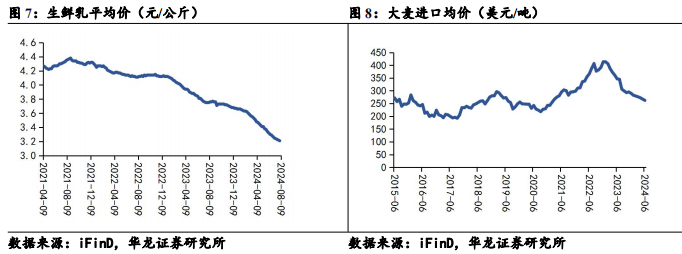

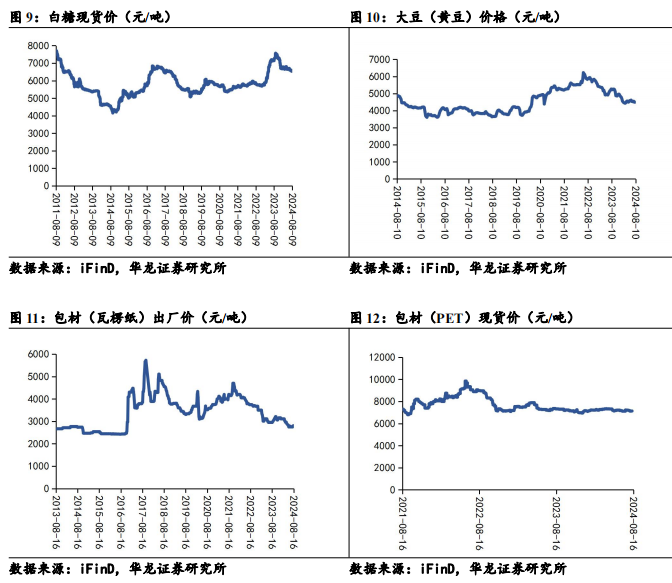

生鲜乳价格环比持平,暂停下跌,截至2024年8月9日,生鲜乳价格为3.21元/公斤;2024年6月大麦进口均价为262.28美元/吨,环比持续下降;2024年8月16日,白糖现货价格为6498元/吨,环比下降;2024年8月10日,大豆价格为4461.50元/吨,呈下降趋势;2024年8月16日,包材瓦楞纸出厂价维持2810元/吨;2024年8月16日,包材PET现货价为6920元/吨,呈下降趋势。

2.1 白酒批价

2.2 主要成本价格变动

3 行业要闻

【河北规上白酒半年营收39.48亿】据河北省轻工行业协会官微消息,2024年上半年,河北省酒类制造业规模以上企业实现营业收入85.15亿元、利润总额7.14亿元,同比分别增长2.41%、31.69%。其中,河北省规模以上白酒制造业产品产量同比增长37.25%,增幅高于全国34.25个百分点;实现营业收入39.48亿元,同比增长26.27%;利润总额4.11亿元,同比增长61.3%。河北省规模以上啤酒制造业实现营业收入39.56亿元、利润总额2.71亿元,同比分别增长0.7%、-4.68%。全省规模以上葡萄酒制造业实现营业收入4.47亿元、利润总额0.13亿元,同比分别增长6.56%、-18.94%。(来源:酒说)

【茅台酱香酒抖音首播销售额破百万】8月10日,“茅台酱香酒旗舰店”在抖音开业直播。统计数据显示,当日,茅台酱香酒旗舰店销售额突破100万元,产品累计曝光183.83万次,粉丝新增突破10万,最高在线人数峰值超1万。(来源:酒说)

【衡水老白干部署省外市场工作】近日,2024年衡水老白干第三届省外优商会在哈尔滨举行。会上,河北衡水老白干酒业股份有限公司副总经理兼衡水老白干营销有限公司总经理贺延昭表示,衡水老白干将保持不变的战略定力,以三大战略项目(价格保卫战、大单品突破战、核心消费者培育战),四个聚焦(产品聚焦、市场聚焦、市区聚焦、资源聚焦),保障省外市场的突破,将业务做实做透,聚势赢得未来。(来源:酒说)

【茅台中秋套盒明日上线i茅台】“传统中国节·中秋团圆季”中秋套盒将于8月14日在i茅台APP开售。据悉,中秋套盒是基于中秋的赏月文化而推出,旨在深入传递中式浪漫,礼盒中有53%vol 200ml贵州茅台酒(传统中国节·甲辰中秋)。在包装设计上,礼盒以“甲辰中秋”篆体献上美满祝福。(来源:酒说)

【8月上旬全国白酒环比价格总指数下跌0.11%】8月12日,泸州白酒价格指数办公室消息称,据全国白酒价格调查资料显示,8月上旬全国白酒环比价格总指数为99.89,下跌0.11%。从分类指数看,名酒环比价格指数为99.74,下跌0.26%;地方酒环比价格指数为100.05,上涨0.05%;基酒环比价格指数为100.08,上涨0.08%。(来源:酒说)

【7月快手白酒销售客单价115.35元】据飞瓜数据,7月,快手平台酒类行业商品CR10集中度为16.33%,同比上升20.44%,环比上升9.73%。分价格区间看,酒类行业商品销售均价107.63元,同比上升81.67%,环比下降21.26%。商品价位段在98-488元的商品直播销售额贡献度最高,达68.48%。其中,白酒销售客单价在115.35元左右,在酒类整体销售额中占比83.95%。(来源:酒说)

【酱香白酒新国标2025年6月实施】近日,市场监管总局、国家标准化管理委员会发布GB/T 10781.4—2024《白酒质量要求第4部分:酱香型白酒》(以下简称新国标)代替了GB/T 26760—2011,新国标的实施日期为2025年6月1日。与旧标准相比,新国标强调固态发酵工艺,突出酱香型白酒典型传统酿造技术。新国标规定:酱香型白酒是以粮谷为原料,采用高温大曲等为糖化发酵剂,经固态发酵、固态蒸馏、陈酿、勾调而成,不直接或间接添加食用酒精及非自身发酵产生的呈色呈香呈味物质,具有酱香特征风格的白酒。(来源:酒说)

【茅台蝉联“中国最具价值国有上市公司第一”】8月13日,胡润研究院发布《中国最具价值国有上市公司前十名》,茅台以2.23万亿元价值位列第一名,品牌价值同比增长11.5%。在同步发行的《2023胡润中国500强》(不含国有企业)中,台积电以3.71万亿元的品牌价值位列第一,腾讯控股排名第二,品牌价值为2.85万亿元,贵州茅台的品牌价值超过了第三名阿里巴巴的1.57万亿元。据悉,在2024年2月胡润研究院发布的《2023胡润品牌榜》上,300强最具价值中国品牌上榜,贵州茅台已经连续第六次成为“最具价值中国品牌”,是唯一一个万亿级品牌。(来源:酒说)

【古井贡白酒智能化技改项目9月投产】8月14日消息,安徽亳州全市现有白酒生产企业159家、占全省三分之一。古井集团2023年实现产值243.81亿元、营业收入215.68亿元,分别增长6.18%、22.51%。投资96亿元的古井贡酒酿酒生产智能化技术改造项目将于9月全面建成投产。(来源:酒说)

【汾酒亮相加拿大潘趣酒音乐节】近日,汾酒亮相加拿大温哥华Punchbowl潘趣酒音乐节,其独特的风味和创意调酒技艺,成为了活动一大亮点。活动当天,汾酒特别推出了三款由汾酒调制而成的汾酒鸡尾酒,吸引了音乐节现场参与者的关注。汾酒是温哥华Punchbowl潘趣酒音乐节自成立以来,进行展示的首款中国白酒,并且是以本土消费者更容易接受的汾酒鸡尾酒形式来展示,无疑为此次音乐节增添了不少色彩。(来源:酒说)

【舍得登陆旧金山市场】近日,舍得酒业在位于美国旧金山的联合国协议签署地——战争纪念大楼绿厅,举办品牌上市发布会,正式宣布舍得酒登陆美西重要市场旧金山。此次活动是舍得酒业深化国际化战略布局的又一个重要里程碑,通过与旧金山合作伙伴、全美独家代理商TMA Liquor Inc.旗下湾区代理商ONE ORGANIC达成战略合作,增进彼此信任,为共同拓展全球市场奠定坚实基础。未来,舍得酒业将在美国独家代理商TMA Liquor Inc.的协助下继续深耕海外市场,以“生态+老酒+文化”为核心竞争力,不断提升品牌全球影响力,为全球消费者带来更多优质的中国白酒产品。(来源:酒说)

【茅台迎来红缨子高粱丰收季】8月16日,2024年茅台红缨子高粱丰收季活动开启,粮农、传承人、经销商、车间代表等2000余人走进“丰收敬粮农 质量承千秋”活动现场。活动上,1位“最美粮农”及16位“年度粮农”亮相,表彰他们精心种植红缨子高粱,探究高效种植模式,带动周边农户实现增收致富所取得的成绩。数据显示,茅台已累计推广酒用高粱种植面积3000万亩以上,创造农业总产值超过700亿元。茅台集团党委书记、董事长张德芹表示,茅台红缨子丰收季就是要深刻表达茅台对红缨子高粱的珍视和敬畏,彰显坚守品质源头关口的初心和决心,更加升华“质量是生命之魂”的信仰。(来源:酒说)

【7月四川白酒产量10.2万千升】8月16日,据四川统计消息,1—7月,全省规模以上工业增加值同比增长6.0%,酒、饮料和精制茶制造业增长3.8%;全省实现社会消费品零售总额15452.8亿元,同比增长4.6%,粮油、食品、饮料、烟酒类增长13.1%。7月,四川白酒产量10.2万千升,同比下降12.1%;1-7月白酒产量83.4万千升,同比下降9.4%。7月啤酒产量23.9万千升,同比下降19.8%;1-7月啤酒产量168.6万千升,同比增长0.6%。(来源:酒说)

4 重点上市公司公告

【迎驾贡酒2024半年报业绩发布】2024上半年,公司实现营业收入37.85亿元,同比增长20.44%;归母净利润13.79亿,同比增长29.59%;扣非后归母净利润13.66亿元,同比增长32.65%。

【今世缘2024半年报业绩发布】2024上半年,公司实现营业收入73.04亿元,同比增长22.36%;归母净利润24.61亿元,同比增长20.08%;扣非后归母净利润24.46亿元,同比增长19.23%。

【重庆啤酒2024半年报业绩发布】2024上半年,公司实现营业收入88.61亿元,同比增长4.18%;归母净利润9.01亿元,同比增长4.19%;扣非后归母净利润8.88亿元,同比增长3.91%。按照产品档次分类,高档品实现营收52.63亿,同比增长2.82%;主流品实现营收31.74亿,同比增长4.37%;经济品实现营收1.86亿,同比增长11.45%。

【古越龙山2024半年报业绩发布】2024上半年,公司实现营业收入8.90亿元,同比增长12.83%;归母净利润0.95亿元,同比增长5.36%;扣非后归母净利润0.92亿元,同比增长4.78%。按产品档次分类,中高档酒实现营收6.20亿元,同比增长14.17%;普通酒实现营收2.51亿元,同比增长19.15%。

【紫燕食品2024半年报业绩发布】2024上半年,公司实现营业收入16.63亿元,同比变化-4.59%;归母净利润1.98亿元,同比增长10.28%;扣非后归母净利润1.63亿元,同比变化14.78%。

【双汇发展2024半年报业绩发布】2024上半年,公司实现营业收入275.93亿元,同比变化-9.31%;归母净利润22.96亿元,同比变化-19.05%;扣非后归母净利润22.31亿元,同比变化-16.32%。

【南侨食品2024半年报业绩发布】2024上半年,公司实现营业收入15.66亿元,同比增长0.26%;归母净利润1.28亿元,同比增长37.58%;扣非后归母净利润1.21亿元,同比增长41.63%。

【仙乐健康2024半年报业绩发布】2024上半年,公司实现营业收入19.90亿元,同比增长28.85%;归母净利润1.54亿元,同比增长52.66%;扣非后归母净利润1.54亿元,同比增长55.48%。

【贵州茅台关于收到高管人员推荐文件的公告】贵州茅台发布《关于收到高级管理人员推荐文件的公告》,根据贵州省人民政府国有资产监督管理委员会相关文件,推荐向平、张旭为贵州茅台酒股份有限公司副总经理人选,建议涂华彬、王晓维不再担任公司副总经理职务。

5 周观点

食品饮料板块跑输上证指数。上周(08月12日-08月16日)食品饮料板块涨跌幅为-1.88%,在申万31个行业中排名第20,跑输上证指数(涨跌幅为+0.60%)2.48pcts。子板块来看,软饮料(-0.26%)、乳品(-0.93%)、零食(-1.60%)跌幅较小,预加工食品(-5.15%)跌幅较大。当前进入中报密集披露期,龙头企业业绩确定性较强,具备一定的抗风险能力,估值回调后中长期配置性价比凸显,我们维持行业“推荐”评级。

白酒:行业进入存量竞争时期,但依然表现出较强的发展韧性。上周迎驾贡酒和今世缘发布2024年中期报告,迎驾贡酒实现营业收入37.85亿元,同比增长20.44%;归母净利润13.79亿,同比增长29.59%。2024Q2迎驾贡酒中高档白酒实现销售收入10.69亿元,普通白酒实现销售收入3.13亿元,同比2023Q2分别提升24.95%、6.50%,公司中高档白酒营收增速较快。上半年今世缘实现营业收入73.04亿元,同比增长22.36%;归母净利润24.61亿元,同比增长20.08%。上半年公司300元以上/100-300元/50-100元价格带产品分别同比增长21.91%/26.05%/14.32%;省内/省外区域分别同比增长21.10%/36.39%,表现亮眼。短期来看,白酒行业总需求受到消费场景和消费力的双重制约,中长期若需求逐步回暖,行业内龙头公司有望优先受益。建议关注高端白酒五粮液(000858.SZ)、贵州茅台(600519.SH);次高端价格带动销表现较好的山西汾酒(600809.SH);地产酒龙头古井贡酒(000596.SZ)、迎驾贡酒(603198.SH)、今世缘(603369.SH)、金徽酒(603919.SH)。

大众品:【啤酒】上半年,重庆啤酒实现营业收入88.61亿元,同比增长4.18%;归母净利润9.01亿元,同比增长4.19%;扣非后归母净利润8.88亿元,同比增长3.91%。其中,高档品实现营收52.63亿,同比增长2.82%;主流品实现营收31.74亿,同比增长4.37%;经济品实现营收1.86亿,同比增长11.45%,结构升级略承压。三季度啤酒行业受到雨水天气和餐饮疲软等因素影响较多,需求复苏不及预期。【软饮料】暑期消费旺季,瓶装水、功能型饮料、无糖茶、椰子水等软饮料需求旺盛,具备较高景气度,表现出较好增长趋势。【零食】零食板块渠道红利延续,量贩零食渠道和抖音等电商渠道呈现较快增长,暑期、中秋和国庆等出行场景火爆预计拉动终端需求。建议关注个股:青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)、东鹏饮料(605499.SH)、劲仔食品(003000.SZ)、盐津铺子(002847.SZ)。

食品安全风险: 食品安全事件对公司和行业发展影响深远,若出现较大的食品安全问题,将对消费者需求产生不利影响。

消费复苏不及预期风险:消费复苏受宏观经济环境、居民人均可支配收入、就业率等因素影响,未来若消费复苏不及预期,影响食品饮料企业下游需求。

成本上行风险:食品饮料行业上游是农产品、包材等原材料,受到大宗商品价格波动影响,若未来原材料成本上行,对公司成本和利润产生不利影响。

业绩增速不及预期风险:公司营业收入增速和成本变化,费用率的变化均存在不确定性,若需求减弱、成本上升、费用率上行,可能对公司业绩增速产生不利影响。

行业竞争加剧风险:当前行业竞争激烈,未来若竞争进一步加剧,造成企业之间价格战等情况,对公司发展经营产生不利影响。

第三方数据统计偏差风险:本报告部分数据引自第三方平台,若第三方平台提供的统计数据存在错误,可能会导致本报告中引用和分析的数据错误。

本文摘自报告:《中报陆续披露,关注业绩确定性个股——食品饮料行业周报》

报告发布日期:2024年08月19日

报告发布机构:华龙证券

分析师

王芳:S0230520050001

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)