【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

事件

公司披露2024年中报。业绩与预告中值一致,符合市场预期

1 Q2归母净利润同比+7%符合预期,生命科学、工业测试板块表现亮眼

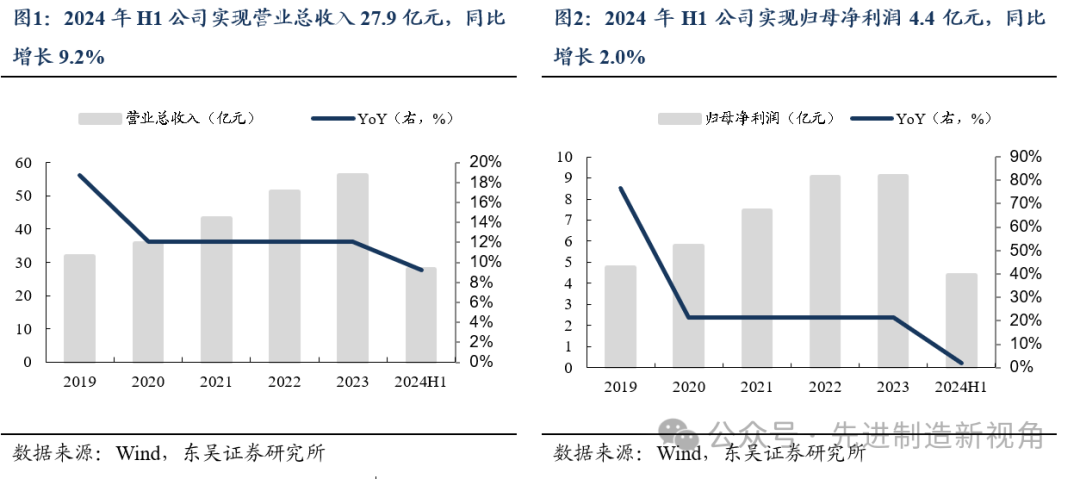

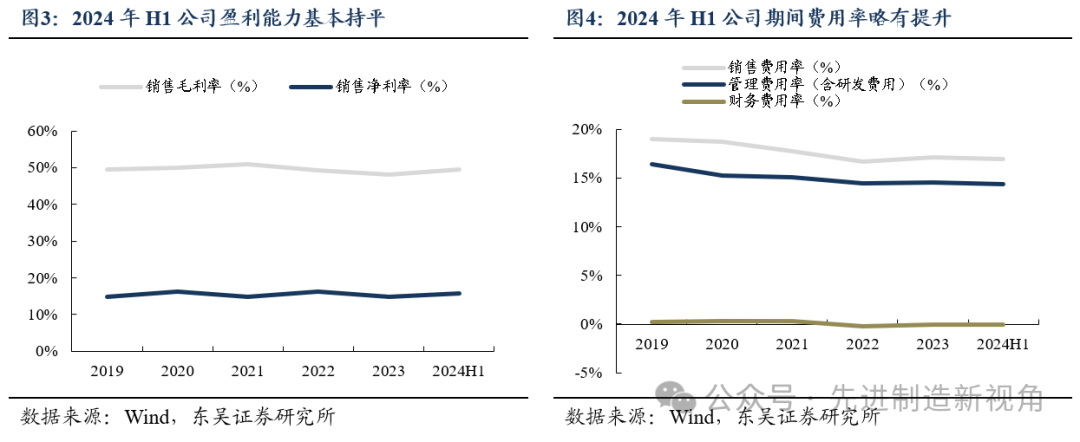

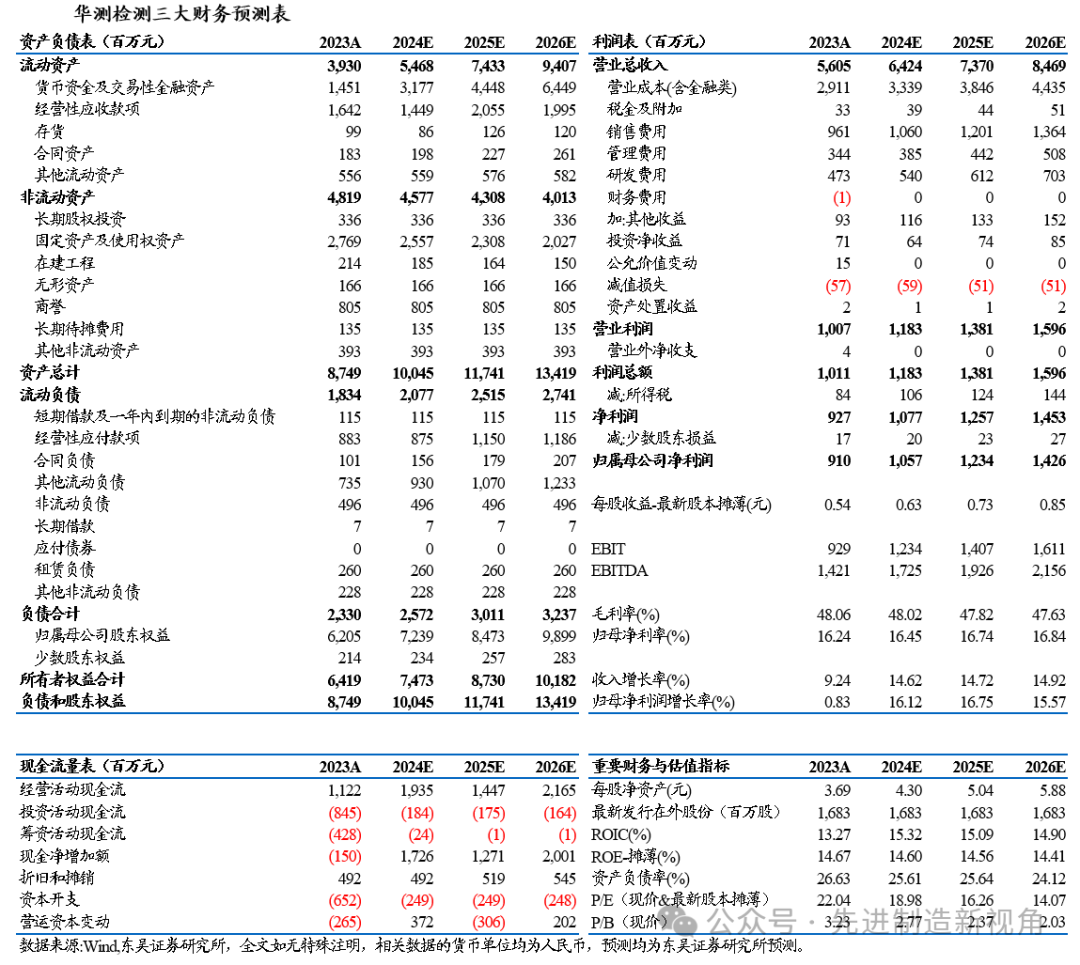

2024年上半年公司实现营业总收入27.9亿元,同比增长9.2%,归母净利润4.4亿元,同比增长2.0%,单Q2营业收入16.0亿元,同比增长11.1%,归母净利润3.0亿元,同比增长7.1%。2024年上半年公司业绩分业务来看,工业测试与生命科学表现亮眼:(1)生命科学板块收入12.6亿元,同比增长21.7%。板块受益于土壤三普顺利实施、海洋环境监测等细分赛道业务拓展,食农检测业务增长稳健。(2)工业测试板块收入5.6亿元,同比增长13.8%,其中建工板块收入增速转正,数字化、双碳和ESG、计量校准业务持续增长。(3)消费品测试板块收入4.6亿元,同比下降3.9%,受医疗器械产品线重分类入医药医学,以及蔚思博产能爬坡影响,增速略有下滑。(4)贸易保障板块收入3.8亿元,同比增长9.3%;(5)医药及医学服务板块收入1.4亿元,同比下降34.2%,增速受核酸业务基数影响。

2盈利能力维持稳定,精益化管理实力凸显

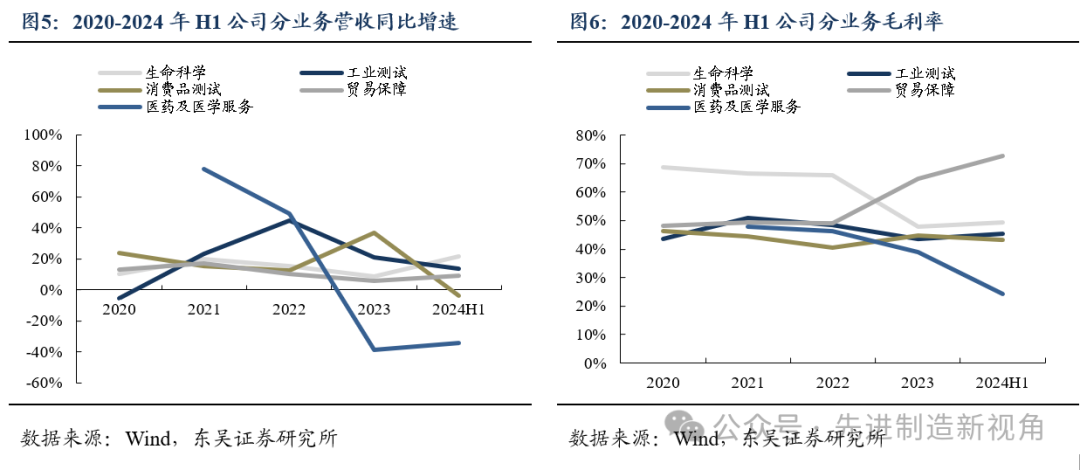

2024年上半年公司销售毛利率49.5%,同比上升0.1pct,基本持平,销售净利率15.7%,同比下降1.5pct。2024年上半年公司业绩分业务来看,生命科学/工业测试/消费品测试/贸易保障/医药及医学服务毛利率分别为49.4%/45.5%/43.2%/72.7%/24.3%,同比分别变动1.4/2.5/-1.0/3.1/-25.2pct,除医药与医学服务外,各事业部毛利率保持稳定。公司2024年上半年期间费用率31.3%,同比提升0.5pct,其中销售/管理/研发/财务费用率分别为16.9%/6.3%/8.2%/-0.1%,同比分别变动0.19/0.05/-0.04/0.32pct,费用率略有提升。

3 前瞻性新兴业务布局叠加国际化战略,长期增长趋势不变

我国检测行业小散弱现象明显,头部企业有望凭借资金、管理优势吸收整合资源,保持持续增长。2022年底以来华测陆续并购蔚思博(芯片检测)、希派科技(计量校准)、安徽风雪网络(数字化)等标的,设立实验室,前瞻性布局半导体芯片、新能源、医药医学、低空经济等战略新兴领域,打造第二成长曲线:(1)低空经济:公司已在深圳、广州、上海等航空及低空经济产业集群布局产能,可为民用有人驾驶和无人驾驶航空器等提供包括物理类、化学类试验。(2)半导体检测:公司收购蔚思博,并在2023年新增金桥芯片实验基地增加产能。(3)国际化战略:公司稳步推进国际化,将以新加坡为海外运营总部,铺开在东南亚及其他地区的业务,为可持续发展提供新增长点。

盈利预测与投资评级

公司业绩符合预期,我们维持公司2024-2026年归母净利润预测为10.6/12.3/14.3亿元,当前市值对应PE为19/16/14倍,维持“增持”评级

风险提示

地缘政治风险、原材料价格上涨风险、海外市场拓展不及预期。

感谢您支持东吴机械团队

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)