来源:读懂数字财经

今年资本市场大盘整体不振,但“三傻”之一银行板块却在A股一枝独秀。原因是银行股纷纷采取了高股息策略,在投资偏好日趋保守的当下,更容易受到投资者的青睐。

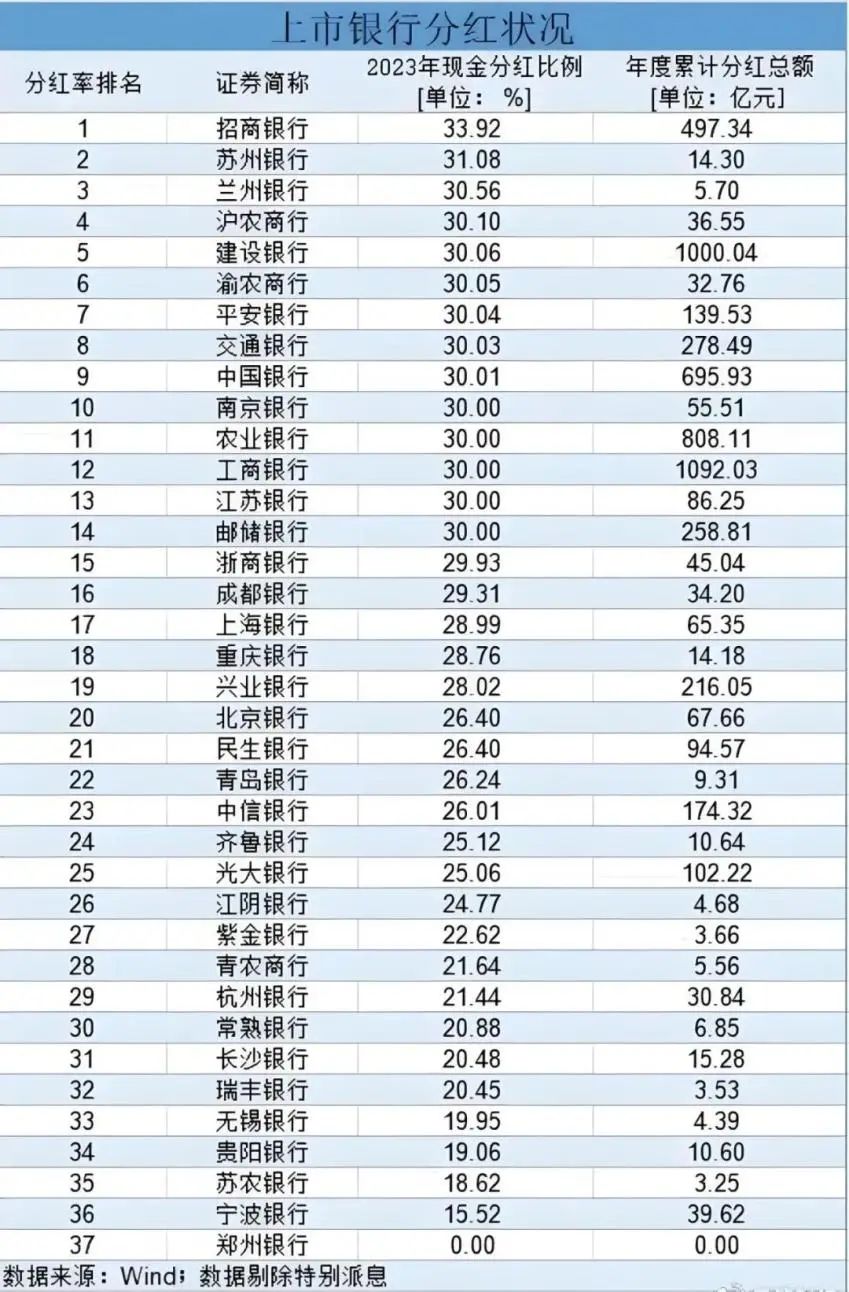

近五年来,国有六大行现金分红比例稳定在30%及以上,多家上市银行股息率超6%,远超银行理财和大部分公募基金业绩。

但是,宁波银行却“不走寻常路”,在上市银行中分红比例几乎垫底。

2023年上市银行分红状况

这让人不禁疑惑:处处都对标招行,业内素有“小招行”之称的宁波银行,为啥在分红这件事上不愿意效仿呢?

在股价节节攀升之时,paper money(账面资金)可以让大部分投资者保持心态平衡。但是,如果股价拉胯,分红又抠抠搜搜连国有大行都比不过,这就很难让股民接受了——毕竟宁波银行一直以来都非常看重自身高增长率,高报备率和高回报率的“绩优生”身份了。

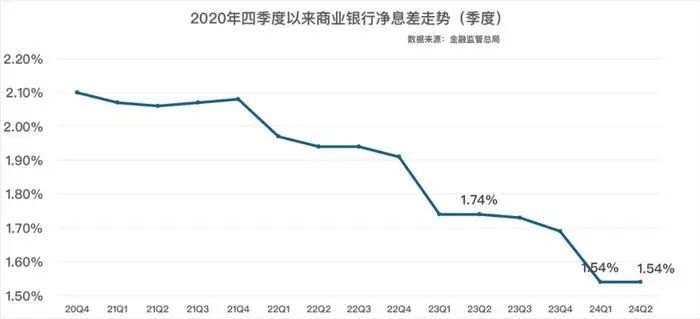

市面上有一种说法是,宁波银行之所以不愿意分红,是因为其利息收入和非息收入被“双杀”——宁波银行的净息差从2020年的2.3%降至2023年的1.88%。净利差也同比下降了0.19个百分点来到2.01%。同时,宁波银行非利息收入增长缓慢,且占比也持续下降:2023年,该行非利息收入为206.78亿元,同比增长1.57%,占营业收入的33.58%,较22年下降2.4个百分点。

但是,以上观点并不准确。毕竟,利息差的缩窄是所有银行共同面临的问题,属于一个系统性现象,而许多收入下降迅猛的同业依然在高分红。如果在同业间横向比较来看,宁波银行还算维持了一个不错的收息水平。

金融监管总局数据

非息收入也是类似的状况,在监管机构不断强调普惠金融减费让利,且投资市场持续不振的大环境下,大部分商业银行都很难取得逆势增长的成绩。即使零售盘子稳固如招行,都依然不得不面对非息收益率负增长的局面。

那既然不分红,我们就不得不追问——

钱花到哪去了?

(1) 布局消费贷

近年来,宁波银行在贷款投放上逐渐向以消费贷为主的个人贷款倾斜,押注“个人”业务的趋势明显。

2021年起,宁波银行开始通过购入华融消金股权拓展消费金融版图,并于2023年将对宁银消金的注册资本从11.9亿元提升至46.9亿元。2023年,宁波银行的个人消费贷款余额达到3209.58亿元,同比增长31.89%,占贷款和垫款总额的25.62%,同期上升2.36个百分点。

这或许也印证了宁波银行在发展过程中一直以招商银行为标杆的策略,后者正是见长于零售业务,不仅将其打造为第一大利润中心,更是通过零售板块护城河获得堪比国有四大行的存款付息率。

作为“小招行”的宁波银行或许是希望效仿招行的零售战略。但是,未等其真正把个人业务培育起来,就遭遇到市场的急转直下——蛋糕是切下来了,但尝到甜头似乎并不容易。

近三年,宁波银行个人贷款不良率分别为1.24%、1.39%、1.5%,持续三年增长且远高于公司整体不良贷款率水平。与此同时,个人业务条线还发生了营收和利润的双降 ,营收降幅-3.9%,利润降幅-21.9%,在资本回报率和营业收入两方面都形成了拖累。

(2)布局租赁赛道

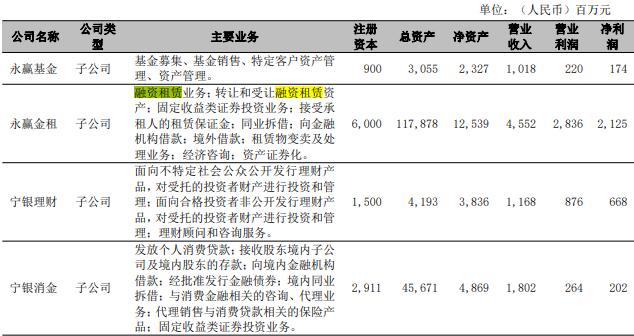

消费金融之外,宁波银行另一个重仓布局的赛道是融资租赁。财报显示,宁波银行于2023年上半年对永赢金融租赁有限公司(以下简称“永盈金租”)增加注册资本人民币10亿元,使其注册资本累计达到60亿。

相比风口浪尖上的消金板块,to B的租赁业务看起来更像是一门“闷声发财”的生意。根据2023年财报披露,永盈金租的营业收入是消金业务的2.5倍,营业利润是其10.7倍,净利润是其10.5倍。

融资租赁业务的发展显然比消金业务更加稳健——第一,金租业务牌照帮助宁波银行拓展了信贷业务触达的城市范围,使其能够下沉到更广阔的二、三线城市,再吃一波“降维打击”红利;第二,宁波银行也将永盈金租的主攻行业定位在其比较熟悉的制造业领域,进一步与商业银行业务形成经验共享,资金互补的业务格局。

据了解,宁波银行因部分区域地产抵押物市值缩水导致的不良暴露和利润侵蚀,很大程度上是由金租板块补全。融资租赁业务目前已发展为宁波银行内部营收和利润增长的重要支撑板块。

(3)主营业务方向新增投资

通过财报披露,可以看到宁波银行围绕其银行本业的新增投入也不少。例如:2023年的“在建工程”项目合计 3.34 亿元,较年初增加了1.2亿,投资对象是宁波银行数据中心(二期)项目。为持续与招行对标,宁波银行一直以来都非常重视在科技和数字化改造方面的投入,其内部各类系统应用多为自主开发,与之相伴的是持续不断、水涨船高的业务及管理费投入。

2023年财报还披露了宁波银行打造的“波波知了”、“美好生活”两大金融服务平台,以及“设备之家”平台试点,都是近两年新上马的项目。此外,已上线、运维中的产品包括鲲鹏司库、五管二宝、宁行云等,据称在某些领域已经超越部分大行。

以“波波知了”为例,其服务类目已经完全超越传统银行的存贷汇范畴,可以为企业在风险预警,知识产权,社交媒体营销,数字化改造等多个方面提供服务。如果这些功能能切实落地,那么从成本上看,这项新产品也必定会是如同“吞金兽”一般的存在。

据悉,宁波银行每年会将营收的5%左右投入金融科技建设上(按2023年营收计算约为31亿),在上市城商行中名列前茅。

宁波银行的这波操作,底气何在?

(1)股权结构和管理层稳定

有机构总结过,宁波银行股权结构有三大特征:

①在上市并经历三次定增后仍能保持基本稳定;

②主要股东宁波开发投资集团(股权由2012年宁波市财政局无偿划转而来)和新加坡华侨银行的持股比例持续提高,表明大股东对银行发展的信心;

③前十大股东中政府、战投、民企、基金等均有,结构相对均衡。

值得注意的是,自2020年在半年内持续减持共2.96亿股,合计套现金额超100亿元后,时隔不到一年,宁波银行的第三大股东雅戈尔又开启了持续增持之路——自去年11月起,雅戈尔密集增持宁波银行达4267.09万股,远超计划中的“不低于2000万股”,同时持股比例也由9.35%增至10.00%。

至少说明,大股东是看好波行基本面的。

管理层方面,别人都可以不提,但董事长陆华裕绝对是宁波银行“定海神针”一样的存在。自其2005担任宁波银行董事长以来,陆的在位时间至今已长达19年之久,是目前A股上市银行现任董事长中“寿命”最长的银行领导。

从过往经验看,银行董事长6-9年一换(即干满两届或三届)是普遍现象。而相对更长的任职期限有助于银行保持一以贯之的发展方向。

从宁波银行的朋友圈反馈来看,陆董绝对是位事业型领导,宁波银行被其一手拉扯大,是如同“亲儿子”一般的存在。

(2) 长三角和制造业构建双重底盘

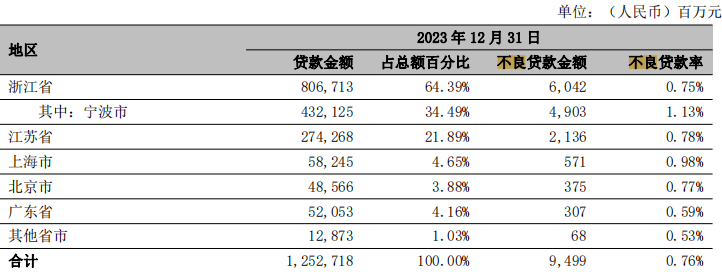

宁波银行的主要经营区域在江浙两省,根据2023年财报数据,其贷款金额在江浙两省的投放共计超过86%。

根据公开数据测算,其市场占有率在江浙两省最高。

宁波银行在各经营地市贷款市占率(2022年数据)

贷款市占率用宁波银行在各省市贷款余额/各省市贷款总额近似,浙江、江苏采用全省贷款总额,浙江宁波、广东深圳、上海、北京采用全市贷款总额。

而在各类贷款/垫款项目中,宁波银行对制造业的贷款投放比例排名靠前,达到总投放额度的13.2%。

从近年来的宏观经济数据上,我们大致可以看到两个非常显著的趋势:一是企业(尤其是高新技术、先进制造业企业)不断向长三角、珠三角聚集,二是资金不断脱虚向实,从房地产、消费领域向制造业聚集。如下表所示,长三角地区的信贷余额占比最高,但不良率最低,可见其经济基础在当下的弱周期中仍然具备较强的活力和韧性。

中小银行适合高分红吗?

在当下的经济周期中,不乏有商业银行通过提高分红比例稳定股价,但这一做法其实也应当分层分类来看。

大行选择高分红策略或许更为可取,因为大行天然具有维持社会稳定、助力国计民生等不以盈利为单一导向的任务,同时肩负更加沉重的历史包袱,如果硬要在经济不景气,行业腹背受敌的当下转型、改革、或者谋求业绩突破,很有可能伤筋动骨,殃及池鱼。所以,适当放缓求新求变的脚步,休养生息,与民同乐,未为不可。

但是,中小商业银行在经济困局之中事实上处于更危险的境地。正所谓“逆流而上,不进则退”——近两年被迫重组清算银行,因为各种原因暴雷的银行,已经可以拉出一个不短的清单了。一个很残酷的现实是,中小银行没有“躺平”的资本,如果你不能自救,没有人会出来兜底。唯有奋力一搏,在困境中谋求机会,才有可能活下来,甚至实现弯道超车。

对于宁波银行这类底子不错,核心领导班子稳定,且没有出现大问题的商业银行,笔者倒是觉得其当下这种“以攻代守”的策略更有搏出位的机会,更值得尊重。

至于宁波银行心心念念的“第二增长曲线”到底花落何方,以及“小招商”的称号什么时候可以兑现,还是要继续观望,拭目以待。

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)