投资要点:

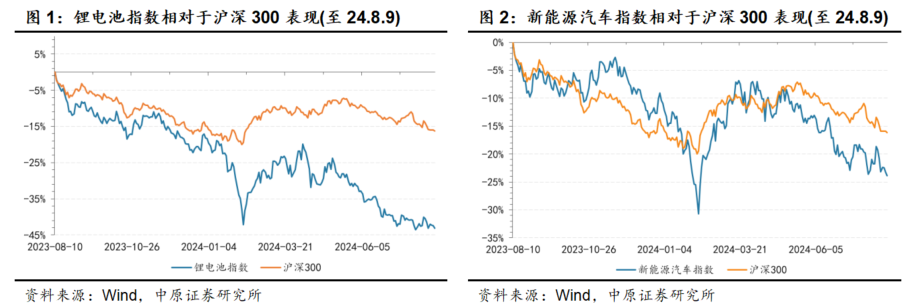

7月锂电池板块指数走势弱于沪深300指数。2024年7月,锂电池指数下跌1.17%,新能源汽车指数下跌1.04%,而同期沪深300指数下跌1.11%,锂电池指数走势弱于沪深300指数。

7月我国新能源汽车销售持续增长。2024年7月,我国新能源汽车销售99.10万辆,同比增长27.05%,环比回落5.53%,7月月度销量占比43.81%,主要系新能源整车总体降价。2024年6月,我国动力电池装机42.80GWh,同比增长30.11%,其中三元材料装机占比25.93%;宁德时代、比亚迪和中创新航装机位居前三。

上游原材料价格短期持续承压。截止2024年8月9日,电池级碳酸锂价格为7.85万元/吨,较2024年7月初下跌11.80%;氢氧化锂价格为7.80万元/吨,较7月初回落10.14%,预计二者价格总体承压。电解钴价格19.40万元/吨,较7月初回落10.60%,短期预计震荡为主;钴酸锂价格15.45万元/吨,较7月回落6.93%;三元523正极材料价格11.15万元/吨,较7月初回落10.44%;磷酸铁锂价格3.63万元/吨,较7月初回落8.33%,短期总体承压。六氟磷酸锂价格为5.60万元/吨,较7月初回落8.94%,重点关注碳酸锂价格走势;电解液为1.86万元/吨,较7月初回落8.40%,短期震荡为主。

维持行业“强于大市”投资评级。截止2024年8月9日:锂电池和创业板估值分别为17.80倍和25.98倍,结合行业发展前景,维持行业“强于大市”评级。7月锂电池板块走势弱于沪深300指数,主要系板块细分领域及相关标的业绩下滑,以及细分领域价格短期持续回落。结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点持续关注上游原材料价格走势、月度销量及行业规范落地执行情况。考虑行业相关政策表述、原材料价格走势、板块业绩情况、目前市场估值水平及行业未来增长预期,短期建议谨慎关注板块投资机会,同时密切关注指数走势及市场风格。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

风险提示:行业政策执行力度不及预期;细分领域价格大幅波动;新能源汽车销量不及预期;行业竞争加剧;盐湖提锂进展超预期;系统风险。

1. 行情回顾

1.1. 板块走势

根据万得统计:2024年7月,锂电池板块指数下跌1.17%,新能源汽车指数上涨1.11%,而同期沪深300指数下跌1.04%。2024年7月走势显示:锂电池指数走势弱于沪深300指数,而新能源汽车指数走势强于沪深300指数。

个股方面,2024年7月锂电池概念板块中上涨个股41只,下跌个股57只;个股涨跌中位数为下跌0.62%。剔除锂电池板块中概念个股后,2024年7月涨幅前5个股分别为光华科技、新宙邦、ST百利、欣旺达和蔚蓝锂芯,涨幅分别为25.84%、15.13%、14.86%、13.25%和9.94%;7月跌幅后5个股分别为国光电器、赢合科技、信宇人、先惠技术和科达制造,跌幅分别为15.77%、12.80%、12.35%、12.09%和11.23%。

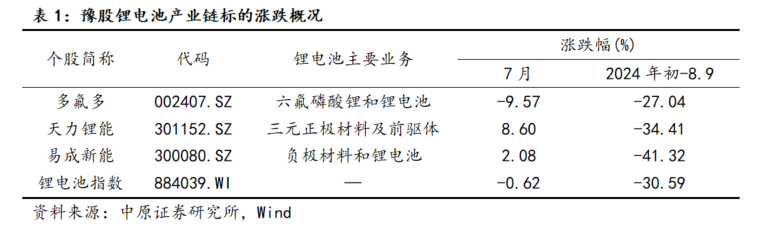

1.2. 豫股相关标的走势

锂电池产业链中,豫股相关标的主要包括多氟多、天力锂能和易成新能3只标的,标的数量在锂电池概念板块中占比3.0%,其业务主要包括电池制备及其关键材料,具体包括锂电池、正极材料、负极材料和六氟磷酸锂。2024年7月,多氟多下跌9.57%,易成新能上涨2.08%,天力锂能上涨8.60%,7月天力锂能和易成新能走势强于板块个股涨跌中位数。

2. 新能源汽车销量及行业价格

2.1. 新能源汽车销量

2.1.1. 我国新能源汽车销售

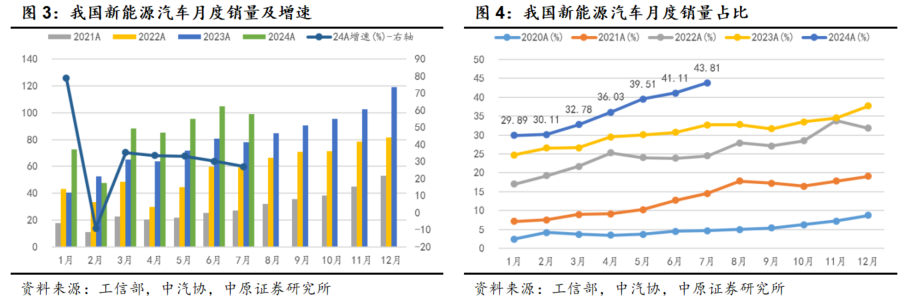

根据工信部和中汽协相关数据:2021年我国新能源汽车合计销售350.72万辆,同比增长165.17%,合计占比13.36%;2022年全年销售687.26万辆,同比增长95.96%,合计占比大幅提升至25.60%;2023年合计销售944.81万辆,同比增长37.48%,合计占31.45%;其中新能源汽车合计出口120.3万辆,同比增长77.6%。

2024年7月,我国新能源汽车销售99.10万辆,同比增长27.05%,环比回落5.53%;2024年7月月度销量占比43.81%,占比维持高位并创同期历史新高。2024年7月,我国汽车企业出口46.90万辆,环比回落3.30%,同比增长19.64%,其中新能源汽车出口10.30万辆,环比增长19.77%,同比增长1.98%,增速下降主要与海外贸易保护有关。7月我国新能源汽车销售持续高增长,主要系新能源汽车总体降价,性价比总体提升,同时国家发改委、财政部印发了《关于加力支持大规模设备更新和消费品以旧换新的若干措施》:提出支持老旧营运货车报废更新、提高新能源公交车及动力电池更新补贴标准。2024年以来,我国新能源汽车合计销售593.40万辆,同比增长31.14%,合计占比36.39%;其中出口70.8万辆,同比增长11.4%。多方因素共同作用下,我国新能源汽车产业快速发展,2023年12月中央经济工作会议明确要深入推进生态文明建设和绿色低碳发展,2024年延续和优化了新能源汽车车辆购置税减免政策;动力电池上游原材料价格回落有助于动力电池降价及提升新能源汽车性价比。结合汽车消费为2024年重点支持对象之一,我国新能源汽车产业链全球竞争优势显著,行业发展驱动力已逐步过渡至强产品驱动,总体预计2024年我国新能源汽车销售仍将增长,海外出口需密切关注海外贸易保护后续影响。

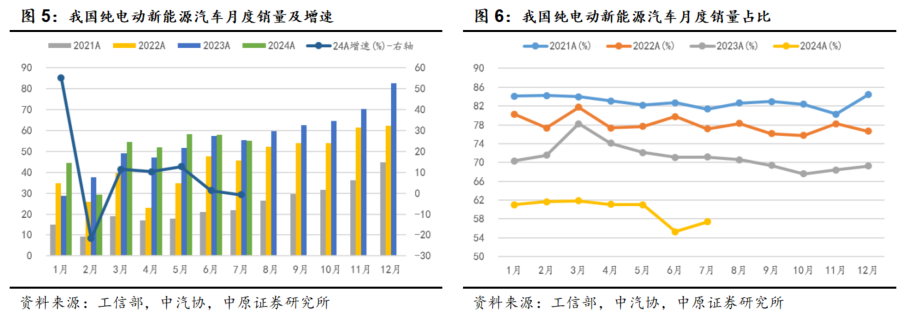

长期以来,我国新能源汽车坚持纯电动为主的发展战略。2021年我国纯电动合计销售290.06万辆,同比增长170.36%,合计占比82.70%;2022年全年销售535.18万辆,同比增长84.51%,合计占比77.87%;2023年合计销售665.46万辆,同比增长24.31%,合计占比70.54%。2024年7月,我国纯电动新能源汽车销售55.1万辆,同比回落0.72%,环比回落5.0%,7月纯电动占比57.42%,连续跌破60%。2024年以来,我国纯电动新能源汽车合计销售353.60万辆,同比增长8.52%,纯电动合计占比59.59%。结合我国新能源汽车发展战略和历史占比,总体预计2024年我国纯电动占比仍将维持较高水平,但占比预计较2023年回落。

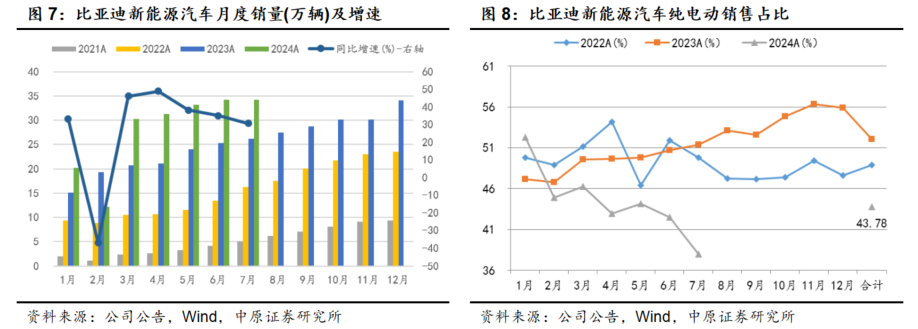

2.1.2. 比亚迪新能源汽车销售

2021年,比亚迪新能源汽车销售60.38万辆,同比大幅增长218.30%,占比大幅提升至81.58%;2022年,比亚迪新能源汽车合计销售186.35万辆,同比增长208.64%,由于比亚迪在2022年4月专注发展新能源汽车停售燃油车,占比大幅提升至99.73%;2023年合计销售302.44万辆,同比增长62.30%,其中海外合计销售24.28万辆。

2024年7月,比亚迪新能源汽车销售34.24万辆,同比增长30.60%,环比增长0.21%。其中,7月比亚迪海外销售新能源乘用车合计销售30014辆。2024年以来,比亚迪新能源汽车合计销售195.54万辆,同比增长28.83%;海外合计销售23.33万辆。考虑公司产业链优势显著、新能源汽车产品矩阵丰富,新产品相继投入市场且持续放量,以及海外市场前期布局预计将持续放量,总体预计比亚迪销量仍将维持高位,其中出口将持续高增长。

2022年,比亚迪纯电动新能源汽车销售91.11万辆,在比亚迪新能源汽车销售中合计占比48.89%;2023年合计销售157.48万辆,合计占比52.07%。2024年7月,比亚迪纯电动新能源汽车销售13.0万辆,同比下降3.55%,月度销售占比47.97%。2024年以来,比亚迪纯电动合计销售85.62万辆,合计占比43.78%。

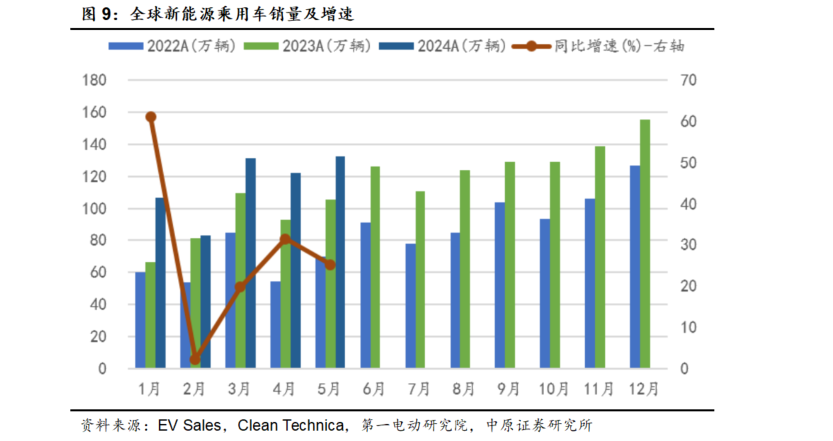

2.1.3. 全球新能源汽车销售

2021年,全球新能源乘用车销售650万辆,同比增长108%;2022年合计销售1007.53万辆,同比增长56.40%,占比由2021年的9%大幅提升至2022年的14%;全球纯电动车销量723.31万辆,占全球新能源车市场的72%。全球新能源汽车高增长,主要受益于中国新能源汽车市场增长,中国新能源汽车全球占比由2021年51%提升至2022年的65%。2023年,全球新能源乘用车合计销量1368.58万辆,同比增长35.84%,占整体市场16%份额(其中纯电动车型占比为11%)。

根据Clean Technica数据:2024年5月,全球新能源乘用车销量132.41万辆,环比增长8.43%,同比增长25.21%,全球电动汽车市场份额20%,较2024年4月提升2个百分点。2024年以来,全球新能源乘用车合计销量575.80万辆,同比增长26.32%。

2.2. 动力电池

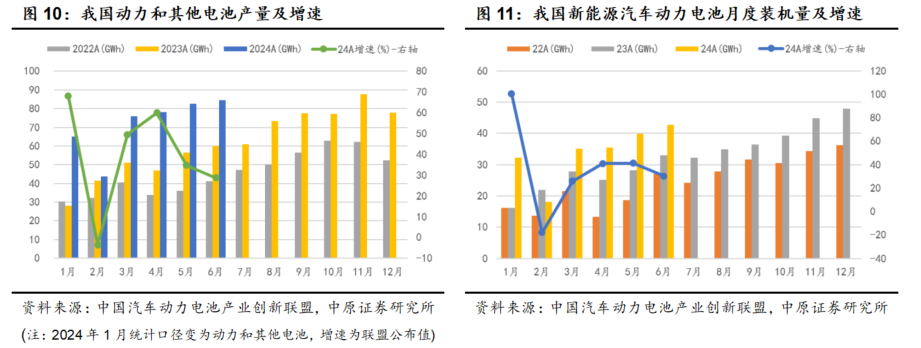

2.2.1. 我国动力电池产量

根据中国汽车动力电池产业创新联盟相关数据:2021年,我国动力电池产量219.68GWh,同比大幅增至163.34%;2022年合计产量545.22GWh,同比大幅增长148.19%,连续两年翻倍增长。2023年,我国动力和储能电池合计产量778.10GWh,同比增长42.5%。

2024年6月,我国动力和其他电池合计产量84.50GWh,同比增长28.7%,环比增长2.18%。2024年以来,我国动力和其他电池合计产量430.0GWh,累计同增长36.9%。

2022年我国动力电池出口量共计68.08GWh,其中三元电池出口量46.92GWh,合计占比68.9%;磷酸铁锂电池出口量20.89GWh,合计占比30.7%;2023年,我国动力及储能电池合计出口152.6GWh,其中动力电池累计出口占比83.5%、其他电池累计出口占比16.5%。2024年6月,我国动力和其它电池合计出口18.50GWh,其中三元电池出口8.30GWh,三元电池出口占比44.86%;磷酸铁锂电池出口量10.10GWh,出口占比54.59%。2024年以来,我国动力和其它电池合计出口73.70GWh,同比增长18.60%,其中三元电池出口占比48.24%、磷酸铁锂电池出口占比50.95%。

2.2.2. 我国动力电池装机量

根据中国汽车动力电池产业创新联盟相关数据:2021年,我国新能源汽车动力电池合计装155.02GWh,同比增长143.63%;2022年合计装机294.66GWh,同比增长90.09%;2023年,我国新能源汽车动力电池累计装机387.65GWh,同比增长31.56%。

2024年6月,我国新能源汽车动力电池装机量42.80GWh,同比增长30.11%,环比增长7.27%,同比增长主要系新能源汽车销售同比持续增长。2024年以来,我国新能源汽车动力电池合计装机203.40GWh,同比增长33.70%。

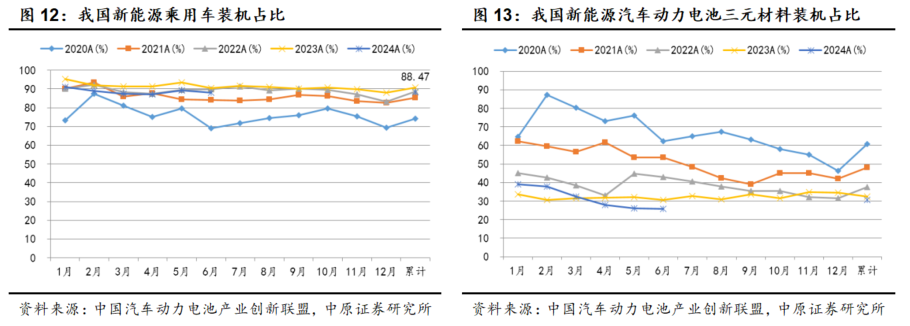

细分市场看:2021年乘用车合计市场占比85.26%,2022年合计占比提升至88.66%;2023年为90.85%。2024年6月乘用车装机37.6GWh,占比87.90%;2024年以来,乘用车合计装机占比88.47%。就材料体系而言:2021年三元材料合计占比48.21%,2022年占比回落至37.48%,较2021年回落10.73个百分点;2023年占比32.54%。2024年6月,三元材料装机11.10GWh,装机占比25.93%,为近年来新低;2024年以来,三元材料合计装机占比30.53%。

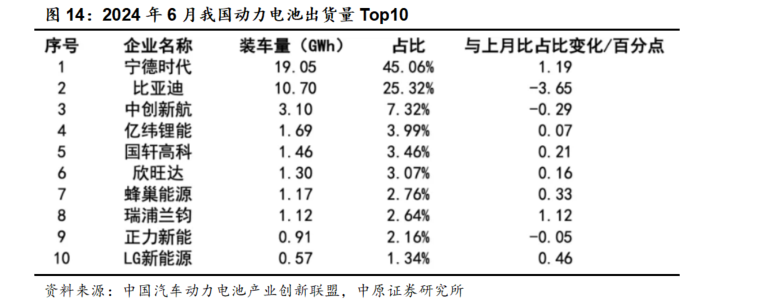

2024年6月,我国新能源汽车市场共计40家动力电池企业实现装车配套,较去年同期减少3家;排名前3家、前5家、前10家动力电池企业动力电池装车量分别为32.9GWh、36.0GWh和41.1GWh,占总装车量比分别为76.7%、84.1%和95.9%,其中宁德时代以19.05GWh稳居行业第一,比亚迪和中创新航分别位居第二和第三。2024年以来,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为157.6GWh、173.3GWh和195.3GWh,占总装车量比分别为77.5%、85.2%和96.1%。

2.3. 产业链价格

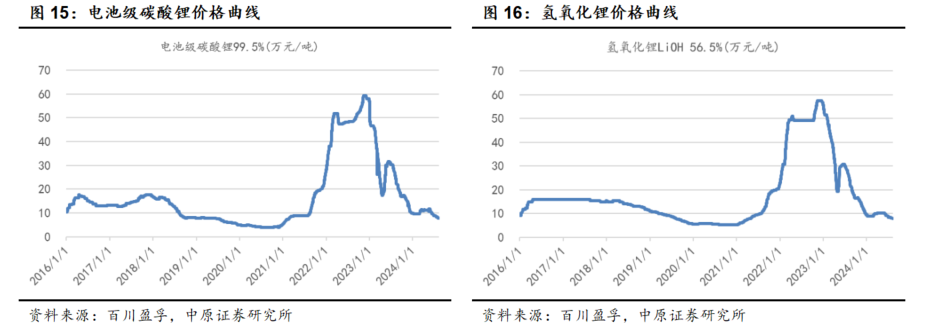

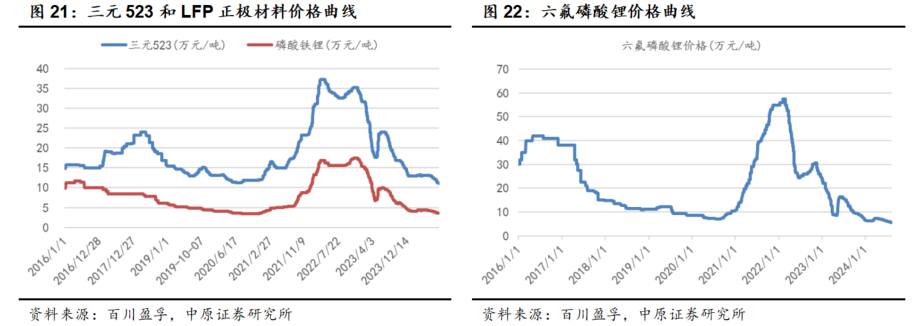

根据万得和百川盈孚相关数据:2020年,碳酸锂价格走势先抑后扬,在7月初触底后持续回升至12月31日的5.35万元/吨;2021年以来,碳酸锂价格总体大幅飙涨,其中电池级碳酸锂由年初的5.35万元/吨大幅涨至年底的28.20万元/吨,较2021年初上涨427.10%;2022年初以来碳酸锂价格总体持续上涨,于12月见顶后回落;2023年以来总体承压,截止2024年8月9日,电池级碳酸锂价格为7.85万元/吨,较2024年7月初的8.90万元/吨下跌11.80%,短期价格总体仍承压。

2020年氢氧化锂价格总体趋势为震荡下行;2021年以来氢氧化锂价格大幅上涨,于2022年12月见顶后回落,2023年以来总体持续承压。截止2024年8月9日,电池级氢氧化锂价格为7.80万元/吨,较2024年7月初的8.68万元/吨回落10.14%。结合产能释放进展、企业生产成本、下游需求增速及行业发展趋势,预计电池级碳酸锂和氢氧化锂价格总体将承压,后者重点关注行业环保督察执行力度、海外产能释放进展和下游排产情况。

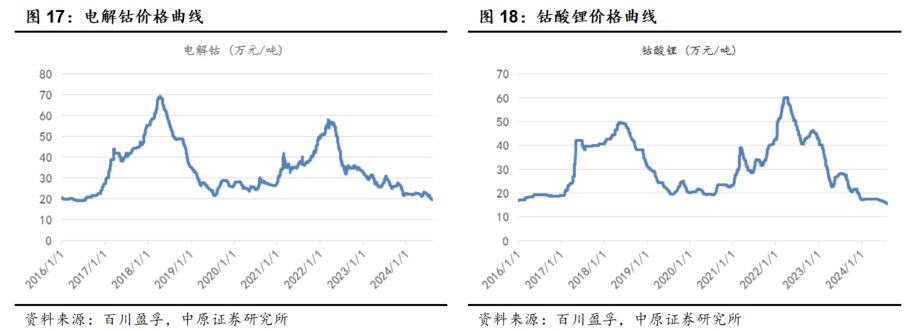

2020年,电解钴价格总体窄幅震荡;2021年总体震荡向上,年底价格为49.7万元/吨;2022年先扬后抑。2023年以来总体承压,截止2024年8月9日,电解钴价格19.40万元/吨,较2024年7月初的21.70万元/吨回落10.60%,短期总体震荡为主。由于钴是钴酸锂重要原材料且成本占比高,钴酸锂价格总体与电解钴高度正相关。2019-2020年钴酸锂价格走势与电解钴趋同,总体为区间震荡;2021年以来总体震荡向上,2021年12月31日价格为42.8万元/吨;2022年呈现先扬后抑走势,2023以来总体承压。截止2024年8月9日,钴酸锂价格为15.45万元/吨,较2024年7月初的16.60万元/吨回落6.93%,结合电解钴价格走势,预计钴酸锂价格短期震荡为主。

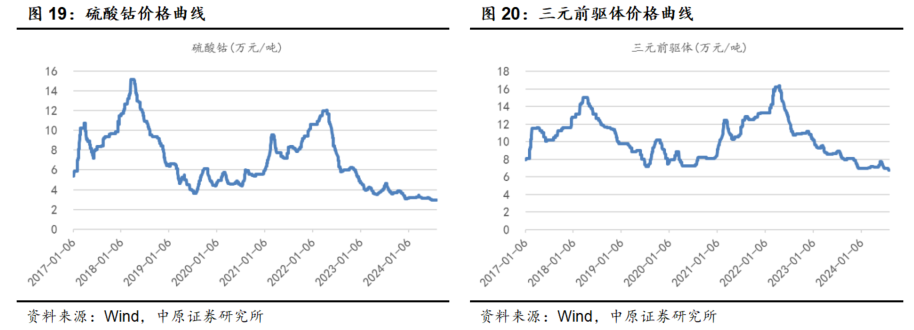

2023年以来,硫酸钴价格总体承压,趋势总体与电解钴价格趋同。2024年8月9日,硫酸钴价格为2.93万元/吨,较2024年7月初的2.98万元/吨回落1.68%。三元前驱体主要原材料成本在于其中的钴,其价格趋势总体与硫酸钴价格趋同,2023年以来总体承压。2024年8月9日,三元前驱体价格为6.75万元/吨,较2024年7月初的7.0万元/吨回落3.57%,结合钴价走势,短期总体震荡为主。

2019-2022年三元523正极材料价格走势总体与钴价趋同。2023年以来总体承压,截止2024年8月9日,三元523正极材料价格为11.15万元/吨,较2024年7月初12.45万元/吨回落10.44%。

磷酸铁锂价格2018年以来总体趋势为下降,2020底已呈现企稳向上特点;2021年以来总体震荡向上,于2022年12月见顶后总体持续承压。2024年8月9日价格为3.63万元/吨,较2024年7月初的3.96万元/吨回落8.33%,主要与上游锂相关产品价格回落相关。结合上游原材料价格走势、行业下游需求预期、产能释放进度和不同动力电池技术装机特点,预计总体仍承压。

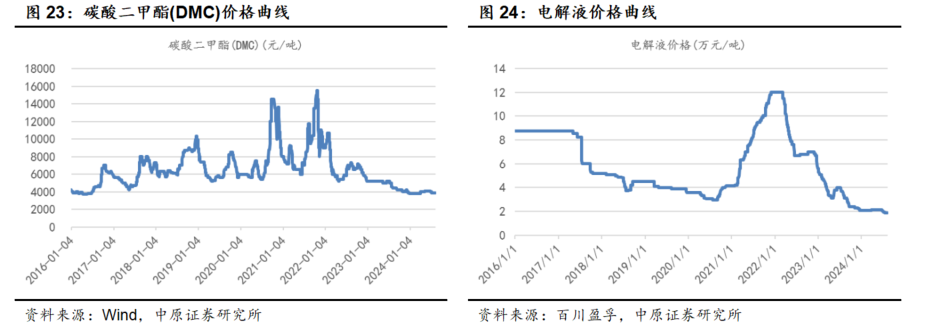

2018-2020年,六氟磷酸锂价格总体趋势为震荡下行,但2020年8月触底后持续回升,2020年底价格为10.70万元/吨;2021年以来大幅上涨,年底价格为55万元/吨,较年初的10.7万元/吨上涨414%;2022年呈现先扬后抑走势,于2月见顶后持续总体持续承压。截止2024年8月9日价格为5.60万元/吨,较2024年7月初的6.15万元/吨回落8.94%,主要与碳酸锂价格波动和六氟磷酸锂产能释放有关,后续密切关注碳酸锂价格走势。

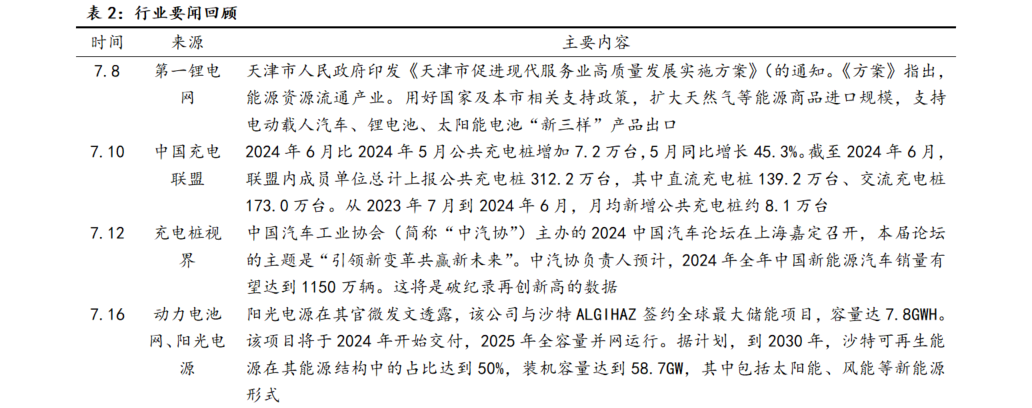

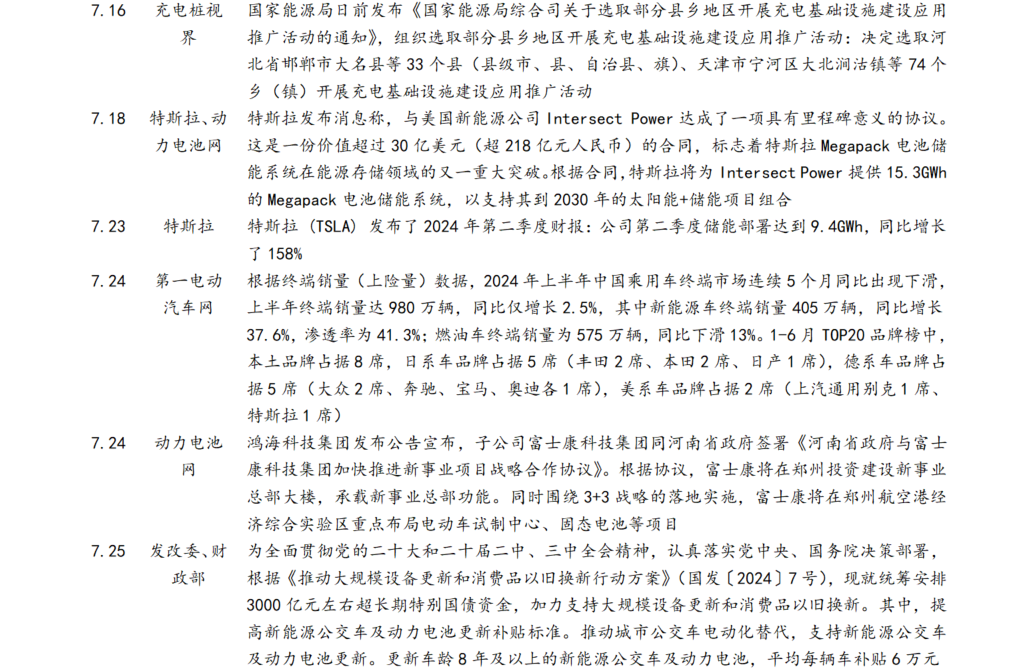

DMC为电解液主要溶剂,2023年以来价格承压,截止2024年8月9日:DMC价格为3900元/吨,较2024年7月初的4000元/吨回落2.50%,总体预计区间震荡。电解液价格主要取决于上游电解质、添加剂和溶剂价格,同时与行业竞争格局紧密相关,且不同应用领域产品价格区别较大。2018年以来,电解液价格总体趋势向下,但2020年第三季度以来总体持续回升;2021年以来总体大幅上涨,年底价格为12万元/吨,较年初的4.15万元/吨上涨189.2%;2022年呈现先扬后抑走势,于11月见顶后持续回调。2023年以来总体持续承压,截止2024月8月9日价格为1.86万元/吨,较2024年7月初的2.03万元/吨回落8.40%。结合六氟磷酸锂价格走势、行业成本、下游需求预期及产能释放,预计短期价格总体震荡为主。

3. 行业与公司要闻

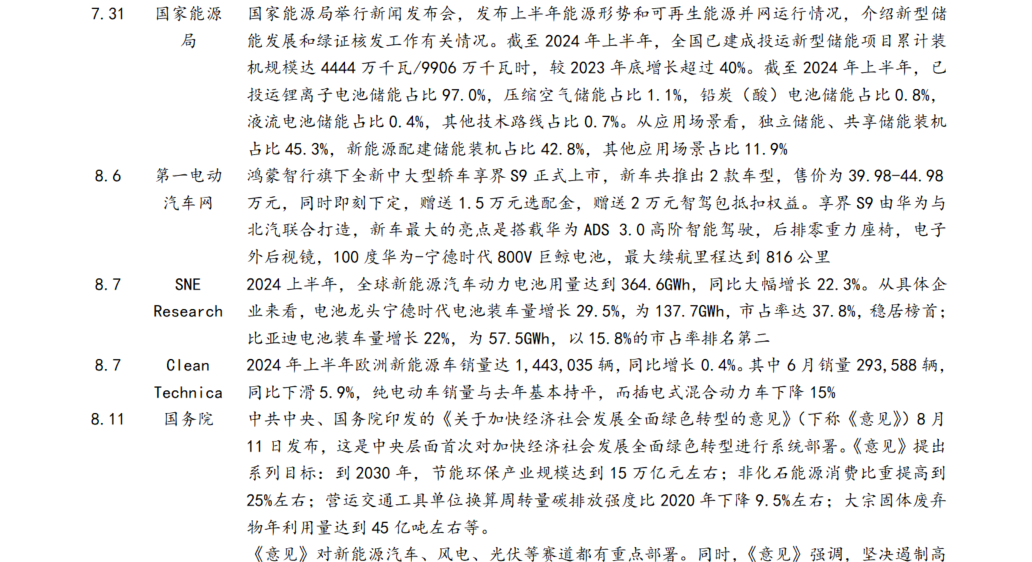

3.1. 行业动态与要闻

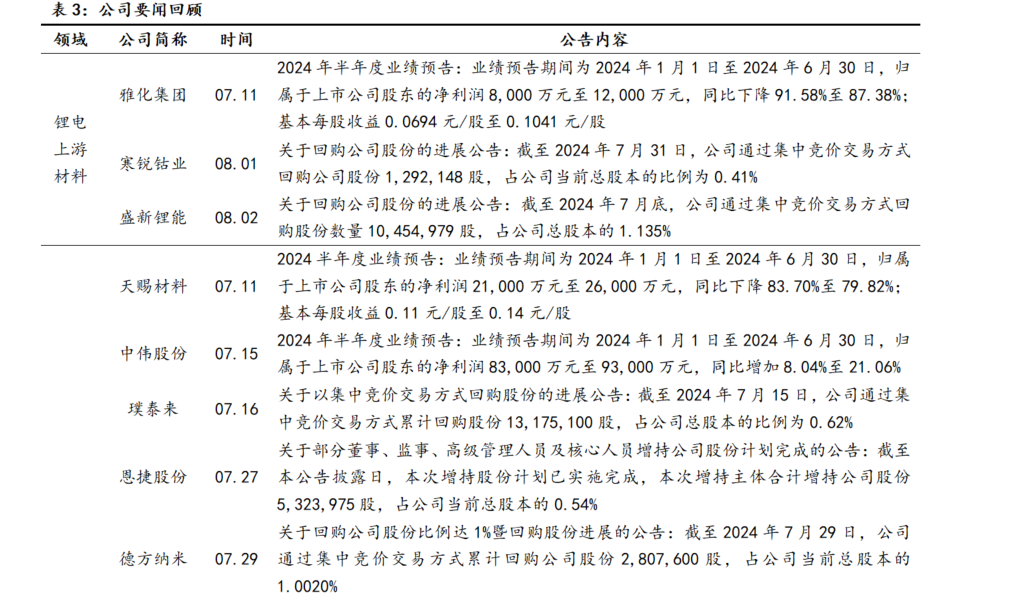

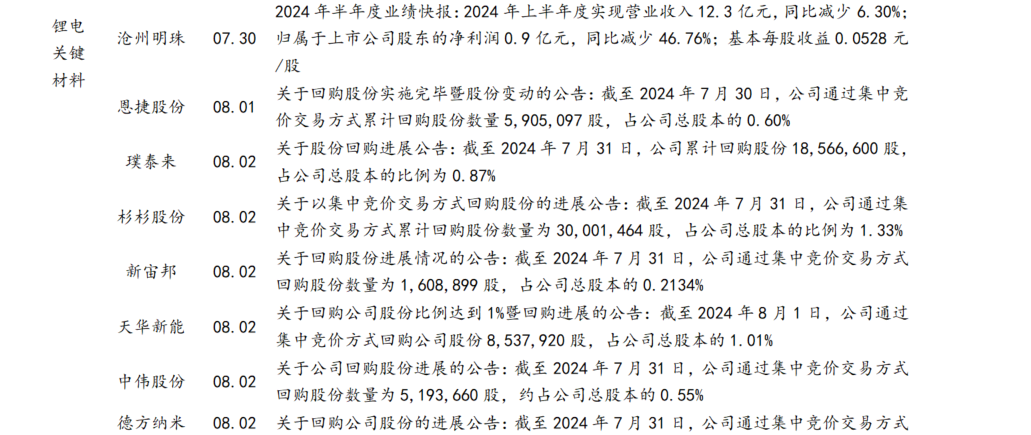

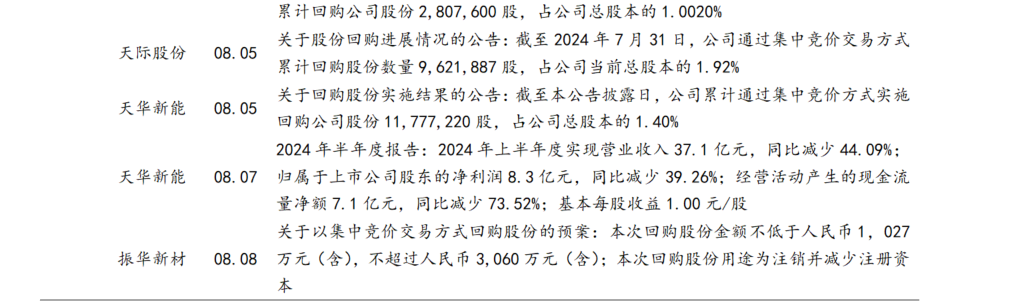

3.2. 公司要闻

4.公司财务及要闻

4.1. 财务概况

豫股相关公司主要财务概况,选取近三年相关财务数据及最新一期财务数据。

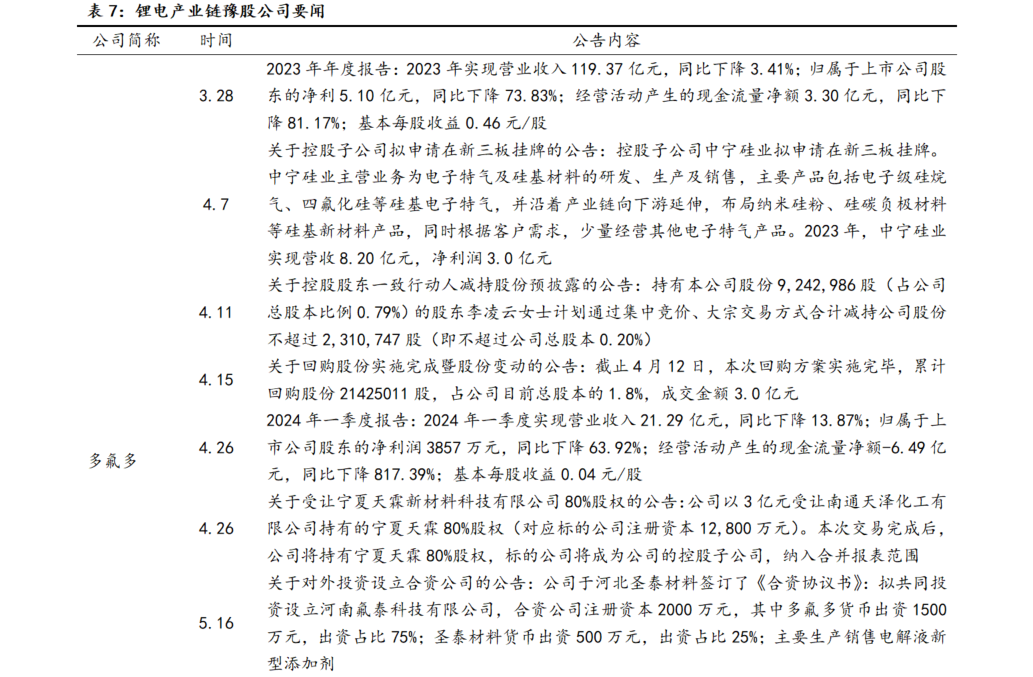

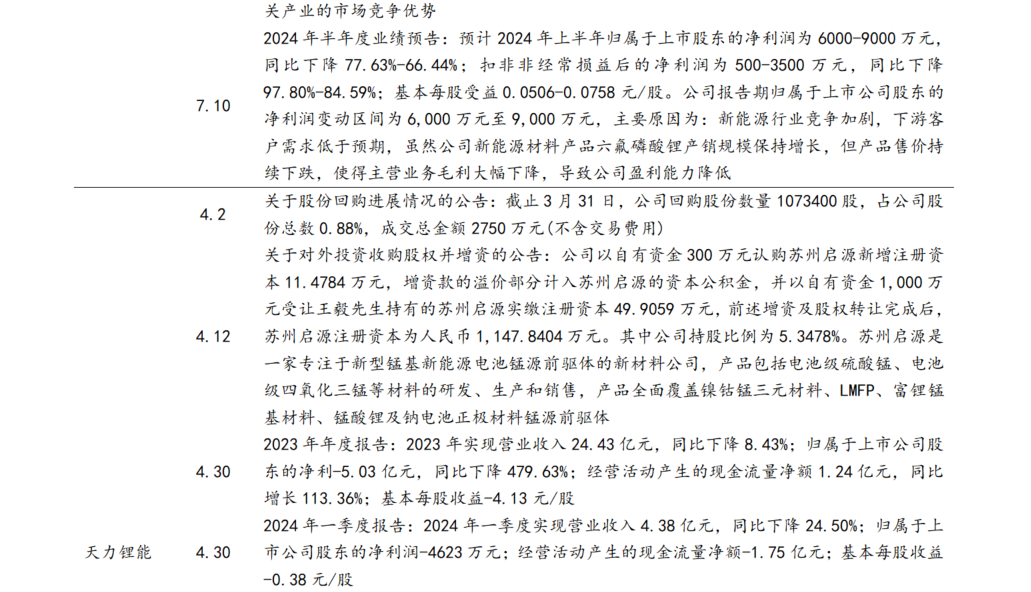

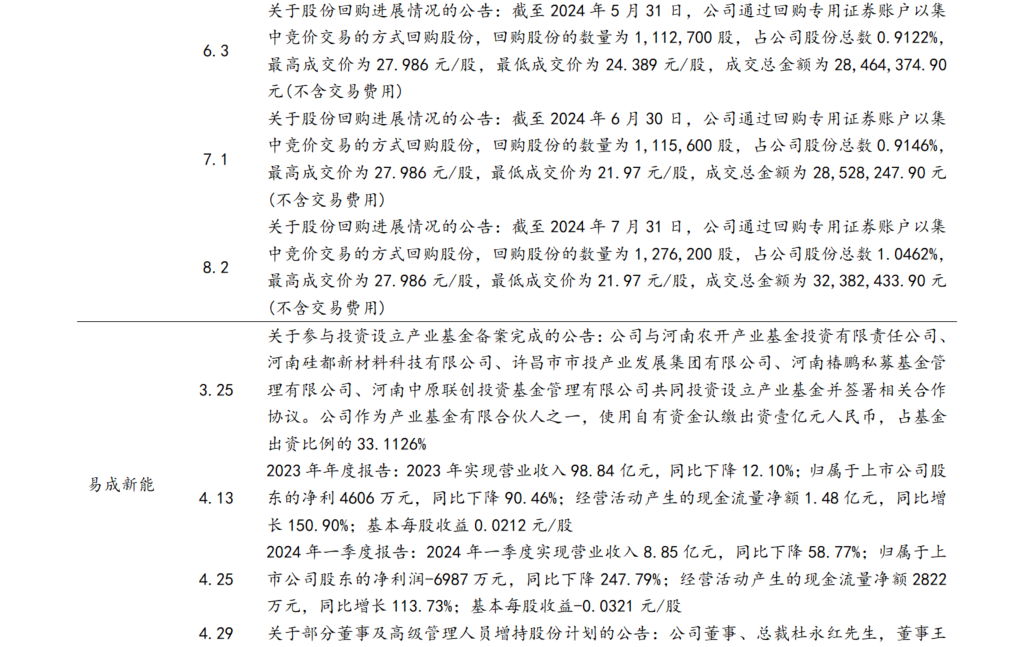

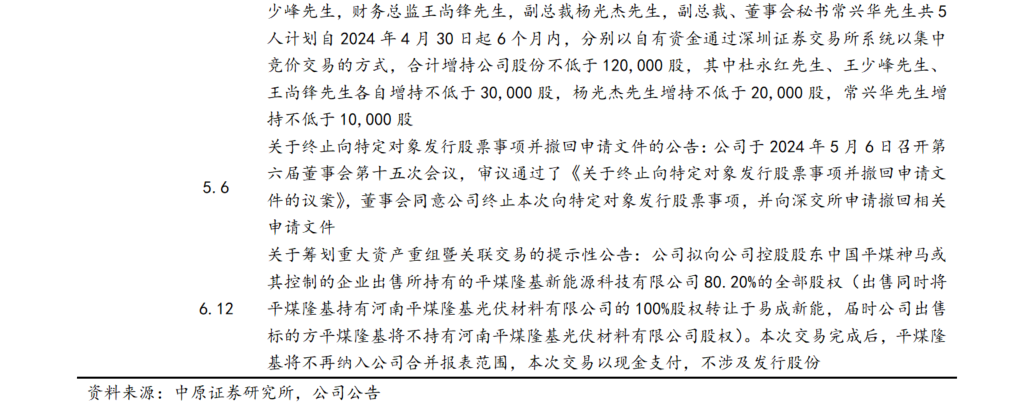

4.2. 豫股公司及行业要闻

5月25日,宁德时代洛阳基地二期项目正式开工,9个产业链企业同步签约落。宁德时代洛阳基地是洛阳牵手宁德时代,按照“灯塔工厂”标准,打造的新能源电池生产基地。2022年9月,项目一期开工,一期项目已经拔地而起,正在全力冲刺6月底投入试生产目标。此次开建的二期项目规划建设电芯厂房、模组厂房、电芯成品仓、模组原料仓、模组成品仓极片车间等,将进一步扩大新能源电池产能,引领洛阳新能源产业迎风起舞地。【动力电池网】

7月20日,宁德时代洛阳基地一期项目电池工厂正式投产,首个麒麟电池在河南洛阳完成封装,本次投产的麒麟电池采用宁德时代第三代CTP技术,系统集成度全球新高,轻松实现整车1000公里续航与4C快充。这意味着洛阳携手宁德时代打造全国重要的新能源生产基地迈向新阶段,将为洛阳加快推动高质量发展注入强劲动能。【动力电池网】

5. 投资评级及主线

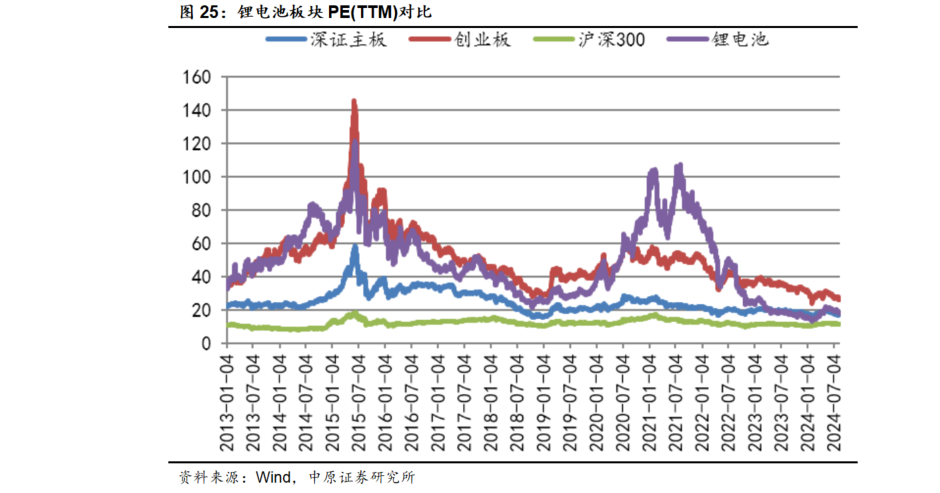

根据万得相关统计数据:2021年以来,锂电池板块估值总体回落,2021年锂电池板块和创业板估值均值分别为85.20倍和51.10倍;2022年均值分别为43.34倍和39.47倍;2023年分别为19.14倍和30.34倍。截止2024年8月9日:锂电池和创业板估值分别为17.80倍和25.98倍,目前锂电池板块估值显著低于2013年以来45.83倍的行业中位数水平。基于新能源汽车和储能行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业“强于大市”投资评级。

2024年7月,我国新能源汽车销售同比持续增长但环比回落,主要系新能源汽车总体持续降价,其性价比持续提升。2024年以来,新能源整车总体持续降价,行业驱动力已过渡至强产品驱动,结合政策导向预计8月将持续增长。7月锂电池板块走势弱于沪深300指数,主要系板块细分领域及相关标的业绩下滑,以及细分领域价格短期持续回落。结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点持续关注上游原材料价格走势、月度销量及行业规范落地执行情况。考虑行业相关政策表述、原材料价格走势、板块业绩情况、目前市场估值水平及行业未来增长预期,短期建议谨慎关注板块投资机会,同时密切关注指数走势及市场风格。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

6. 风险提示

行业面临的主要风险包括:1)行业政策执行力度不及预期;2)细分领域价格大幅波动;3)新能源汽车销量不及预期;4)行业竞争加剧;5)盐湖提锂进展超预期;6) 系统风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)