巴黎奥运会期间,东鹏特饮“为国争光,东鹏能量”的品牌塑造,十分出圈。

2024年上半年,用“卓尔不群”来形容东鹏饮料(605499.SH,下称“东鹏”)并不过分。在A股市值大于20亿元的120家食品饮料公司中,2024年上半年市值同比正增长的只有七家。其中,增幅大于10%的有五家,而大于20%的只有两家。东鹏饮料市值增长38.5%遥遥领先于第二名的22.5%。截至2024年8月9日收盘,东鹏饮料市值949亿元,距离千亿仅仅一步之遥。

市值大幅增长的背后是业绩高增长,以及未来的想象空间。2023年东鹏实现营业收入约112.6亿元,同比增长32.4%。净利润约20.4亿元,同比增长41.6%。

2024年半年度业绩预告预计,东鹏2024年上半年实现收入78.6亿-80.8亿元,同比增长44%-48%。实现归母净利润16亿-17.3亿元,同比增长44%-56%。

最近十年,饮料行业像是一片长满大树的森林,在这片森林中,各种植物对阳光、雨露、营养的抢夺异常激烈,树苗想要长大非常不易。但是,东鹏已经毫无疑问地长成了中国饮料行业的一棵大树。而且,这棵大树仍然保持着旺盛的生命力与成长力。

四大饮料巨头的“成长力”比较

可以用三个财务指标来衡量消费品企业的“成长力”。第一个是营收增速;第二个是销售费用与营业收入的比值(下称“K值”);第三个是合同负债与营业收入的比值(下称“P值”)。

第一个指标的含义是,成长力越强的公司,营收增速越快;第二个指标的含义是,成长力越强的公司,单位营业收入所需的销售费用越低;第三个指标的含义是,成长力越强的公司,越能在尚未兑付义务时,提前享受权利。

东鹏属于非蛋白软饮料行业,此行业的产品包括包装饮用水、果汁、茶饮、咖啡、能量饮料、电解质饮料等。东鹏在A股没有合适的可比公司,我们从港股中选出两家与其最为接近的公司:农夫山泉(09633.HK)、中国食品(00506.HK)。另外华润饮料(H01991.HK)也提交了招股说明书,可以用于比较。

东鹏90%以上的收入来自能量饮料“东鹏特饮”。农夫山泉的主要产品为包装饮用水、以东方树叶为代表的茶饮、NFC果汁等。华润饮料的主要产品为怡宝纯净水、怡宝菊花茶。中国食品的主要产品为可口可乐系列产品、美汁源果汁、纯悦苏打水、咖世家即饮咖啡。

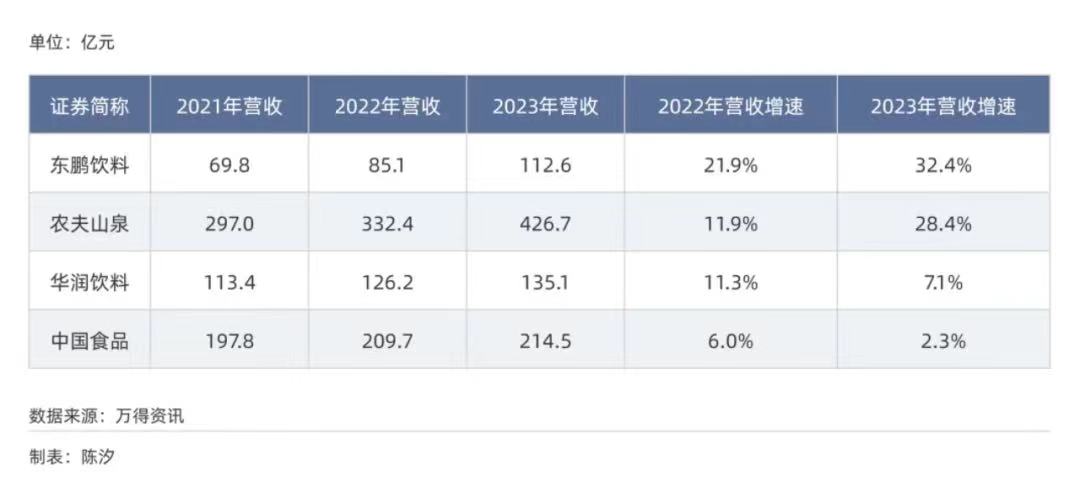

从表1的营业收入增速看,2022年、2023年东鹏以21.9%、32.4%排名第一。

表1:四大饮料公司的营业收入与营业收入增速

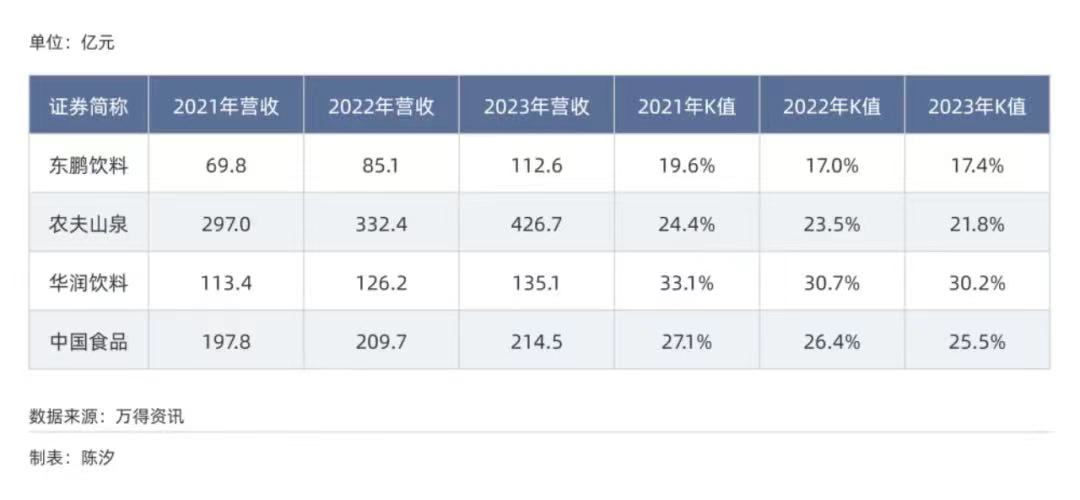

从表2的K值(销售费用/营收)看,2021年-2023年东鹏排名第一,即东鹏的单位营收所需的销售费用最低。

表2: 四大饮料公司的营业收入与K值(销售费用/营收)

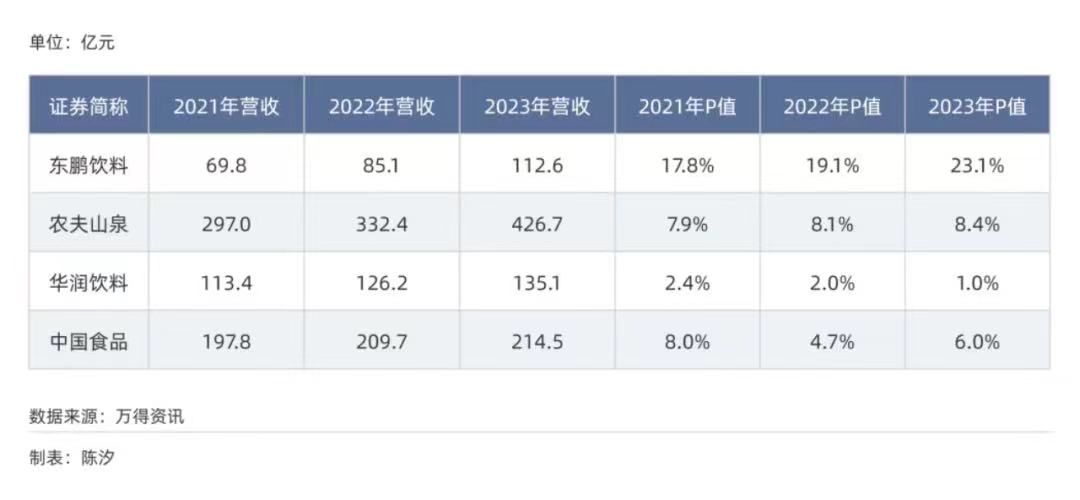

从表3的P值看(合同负债/营收),2021年-2023年东鹏排名第一,即东鹏合同负债(可以简单理解为预售货款)与营收中的比值最高。

表3:四大饮料公司的营业收入与P值(合同负债/营收)

从以上的表1-表3可以看出,最近三年,无论是营收增速,还是K值、P值,东鹏在四大饮料巨头中“成长力”都最强。

围绕东鹏,有几个经常被问到的问题:东鹏为何能成功?东鹏有何竞争优势?东鹏未来还有多大的增长空间?

关于东鹏为何能成功,笔者认为东鹏的成功来源于“运气”+“努力”。

东鹏的成功离不开运气

2009年,一家名不见经传的小厂正式推出东鹏特饮,对标红牛。第一年营收不足千万元,2012年营收才突破1亿元。但东鹏的运气不错。

东鹏的第一个好运是选中了好赛道:能量饮料。

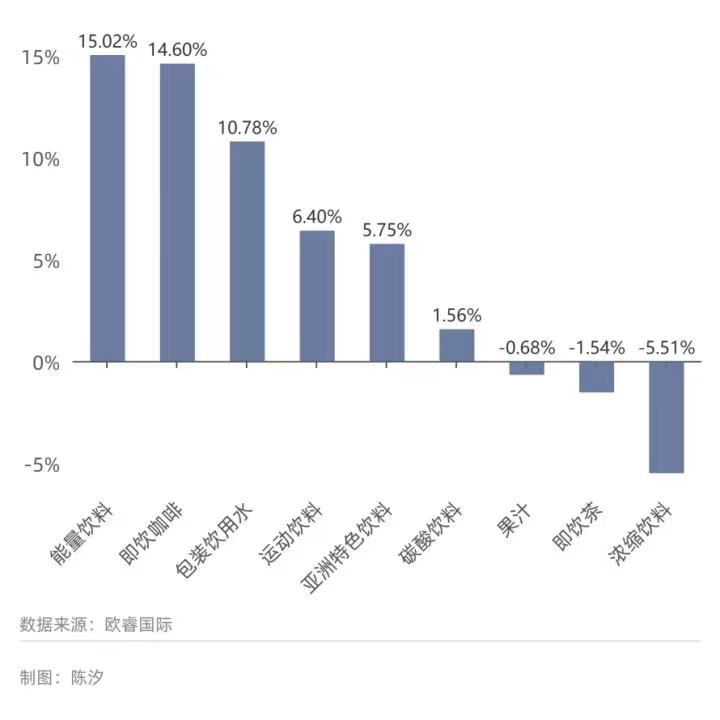

包含咖啡因和牛磺酸的能量饮料具有很强的消费者黏性。消费者进店之前已经目标明确,不需要货比三家。在东鹏上市之前(2014年-2019年),能量饮料赛道一直是增长最快的饮料子行业(图1)。

图1: 2014年-2019年软饮料子行业的复合增速

东鹏的第二个好运是竞争者的失误。

红牛、乐虎本来都是东鹏有力的竞争者。乐虎是达利食品集团旗下的品牌,达利食品旗下有众多耳熟能详的产品,比如可比克薯片、好吃点饼干、和其正凉茶。

2012年,东鹏营收刚刚突破1亿元,而达利食品营收已经突破100亿元,净利润7亿元。2013年,达利食品净利润12亿元,2014年净利润突破20亿元。东鹏与达利,两者实力悬殊。

乐虎创始于2013年,当年营收3.9亿元。2014年营收7.9亿元,此数值已经追上了东鹏特饮。2015年乐虎营收14.2亿元,已经大幅领先于东鹏。

2016年、2017年、2018年乐虎和东鹏的营收咬得很紧。但2019年之后,东鹏继续高增长,而乐虎开始负增长。

乐虎起势很快,是因为达利食品拥有现成的渠道。但后来降速的原因之一却也是因为既有渠道并不完全符合能量饮料的销售特点。

而且,达利产品太多,没有集中精力发展乐虎。当竞争变得激烈,管理能力成为制胜的关键。此外,乐虎当时的出厂价基本保持在3元/500毫升,而东鹏约为2元/500毫升,乐虎比东鹏高了约50%。在售价相近时,东鹏留给渠道的利润显著高于乐虎。就这样,乐虎慢慢已经不是东鹏的对手。

东鹏崛起之前,红牛在功能饮料中独占鳌头。根据国金证券和欧睿数据显示,2011年红牛在中国能量饮料市占率达到90%,2015年略有下滑,但销售额市场份额仍然超过80%。

但是,红牛由于2016年的商标权纠纷,发展受到了影响,这给了东鹏赶超的机会。红牛由于纠纷损失的市场份额大多被东鹏抢夺。

东鹏的第三个好运是起步于东莞,发展于广东。

广东天气湿热,功能饮料需求量大大超出其他地区。同时,广东经济活跃,外来体力劳动者众多。而且,在东鹏的初始发展期,快递、外卖、物流等行业发展尤其迅速。这给开始时相对弱小的东鹏提供了发育的良好环境。

但是,运气之外,东鹏做对了什么呢?

东鹏做对了什么?

除了运气,东鹏的努力当然至关重要。

首先,东鹏发现了市场中未被满足的需求,犹如小树苗找到了一块肥沃的土壤。

东鹏创始人林木勤曾是红牛一家代工厂的厂长,他曾仔细研究过需要能量饮料的消费者。他发现货车司机是能量饮料的刚需用户,此外出租车司机、快递员、个体商贩都有补充体力、提神醒脑的需求。他得出结论,蓝领才是能量饮料的刚需人群。

但红牛价格太贵,很多蓝领消费不起。东鹏发现了这个市场空白,开始错位竞争。体力劳动者和经常加班的人,更看重能量饮料的口感、效果和价格,而不是品牌。

500毫升东鹏特饮是东鹏最重要的产品,售价5元,而红牛250毫升售价6元。乍一看,似乎东鹏少赚了很多钱。但实际上,500毫升包装的东鹏特饮成本仅约1元,而250毫升包装的红牛成本却要超过1元。主要原因是,红牛的包装比东鹏的包装贵了0.5元以上。

一瓶500毫升东鹏特饮的出厂价约2元,不仅给自己留下了充足的利润,还可以给渠道留下3元的利润。生意模式无可挑剔。

东鹏的发展,还离不开供应链优化,这可以把成本降到最低。东鹏的发展,也离不开建立可以供货全国的十大生产基地。此外,东鹏还通过传播和赞助赛事,塑造品牌力。以上这些,东鹏做得都不错。但笔者想重点说说东鹏的销售网络建设。

快销品的基本逻辑是,在产品力足够之后,把产品摆上货架,让更多的人接触到产品,让更多的人尝试产品。所以,建立广阔而高效的销售网络对于快销品至关重要。

东鹏的销售网络建设在两个方面可圈可点。

第一,千方百计提高销售渠道效率,释放渠道活力。

为了提高渠道效率,东鹏计策频出,试举三例。

第一计:利用“损失厌恶”心理,激发经销商责任心。

在传统模式中,销售业务员由厂商出底薪,经销商出业绩提成。这看似合理,但却导致经销商对业务员监督管理松散。如果业务员干得不好,经销商不需要支付提成,经销商没有损失。但与经销商监督业务员相比,东鹏派人监督的成本很高。

东鹏做出改变,让经销商支付业务员的底薪和社保,而东鹏支付提成。东鹏这种模式会激发经销商的责任心,因为业务员表现差亏的是经销商的钱。根据行为经济学,失去一块钱的痛苦,需要赚两块钱来弥补。人天然都厌恶自我损失。

而经销商也不排斥这种安排,因为根据测算,业务员每月只要卖到1000箱货,经销商就不赔钱。而且业务员多卖,经销商也多得。通过这种改变,整个网络的效率和服务力得以提升。

第二计:用邮差商啃硬骨头。

在传统的模式下,批发商从经销商采购商品后,只是简单地卖给终端。批发商并不需要为终端做各种服务,除了配送没有太多的付出。

而邮差商在批发商的职能之上加入了服务能力,与终端网络和消费者的关系更为紧密。也可以把邮差商理解为有较强营销和拓展能力的批发商。因此,邮差商对于市场拓展非常有效。通过发展相关领域的邮差商,东鹏成功突破了监狱、网吧等难以进入的特殊渠道。

第三计:通过激励,进行利益绑定。

多劳多得,一直是简单而有效的措施。为了解决区域管理人员与销售人员的激励问题,公司推出了一系列成果共享机制,将公司利益与渠道利益绑定在一起。

第二,大数据提高决策质量以及终端控制。

快消品需要由经销、分销,再到终端门店,最后接触消费者。由于链条长,厂商难以把握商品的真实流向、实时销售数据、库存等情况,也难以了解消费者画像。当信息不足,厂商难以做出快速、高质量的决策,更无法控制销售网络,影响消费者行为。

东鹏创新性地利用瓶盖内部的二维码(下称“盖内码”)作为连接点,成功构建了与300多万终端门店以及数亿消费者的沟通桥梁。因为每一瓶产品都有盖内码、盖外码,每一箱都有箱内码、箱外码,这四个码,加上生产时绑定生产信息、经销商信息的垛码,实现了五码的关联。

通过这五个码,东鹏可以知道每一箱、每一瓶的流向,知道每一个终端的销售情况、库存情况。基于这些信息,公司可以合理干预生产与销售。举个简单的例子,公司通过小程序控制库存和发货,避免人为干预。比如本月某经销商渠道中产品积压超过限定值,下个月就会减少发货或不发货。而东鹏的竞争对手,红牛和乐虎,目前只掌握经销商的销售情况,更为细节的信息并不掌握。

东鹏在小程序中设置各种任务,门店老板完成后可以获取奖励。完成任务的奖励不经过经销商、分销商,而由终端门店直接获得。这样东鹏就可以高效控制终端行为。

通过监测数据,还可以进行针对性促销。东鹏内部人士介绍,比如在销售弱势区域,可以提高该区域的中奖比例。还可以设置大额红包,当有人中了大额红包,线下销售人员去这家店挂横幅、放鞭炮,搞出轰动效应。

通过扫盖内码兑奖,东鹏实现了与消费者的互动。截至2023年底,累计扫描者超过1.9亿人次。公司利用大数据分析,将这些结果用于决策,提高运行效率。

东鹏在过去的种种努力,已经转化为现在的竞争优势。

东鹏的竞争优势

⽬前红牛虽然仍然是东鹏的竞争对手,但由于人群定位不同,竞争并不激烈。而其他竞争者,逐渐被东鹏甩开。东鹏已经拥有了四大优势。

第一,品牌知名度高,市场接受度高。

据尼尔森IQ数据,2023年,东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.70%提升至43.02%,排名保持第一。

在能量饮料中,东鹏的知名度仅次于红牛。知名品牌更容易获得消费者信任,部分消费者会习惯性消费特定品牌,从而形成强者恒强的局面。除非出现规模巨大的增量市场,竞争者很难突破以上壁垒。

东鹏特饮刚出的时候,很多消费者感觉是个山寨。但随着时间流逝,也随着品牌力提升,已经有相当比例的白领认为东鹏是红牛的替代品。甚至在一个金领人群的调查中,25%的调查者表示红牛和东鹏没有显著差别。

第二,形成了规模优势。

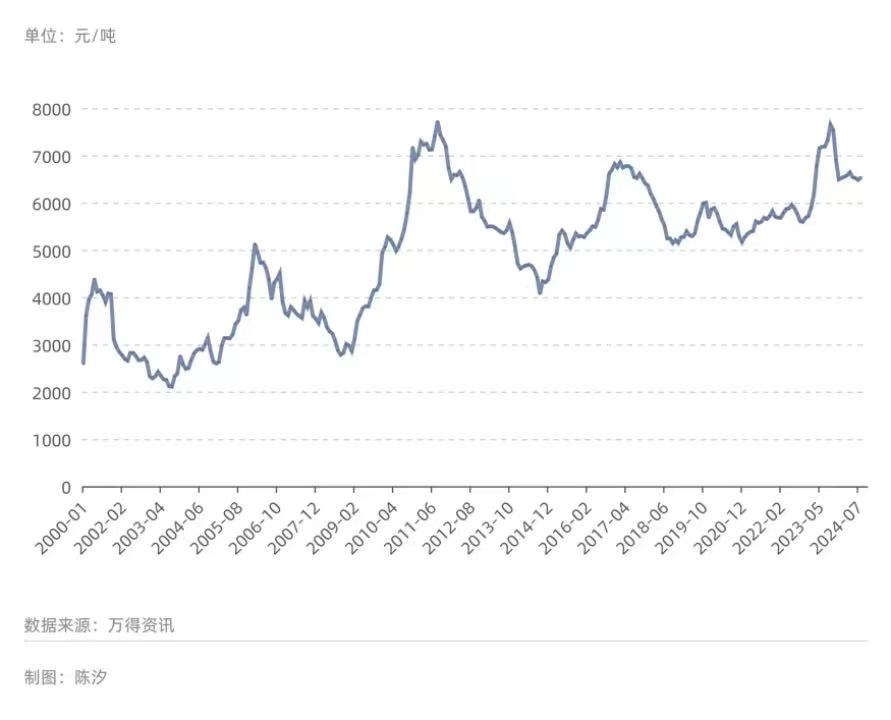

规模化、专业化生产可以使公司具有规模效应优势,这使得东鹏对上游有较强的议价能力。例如,在2018年-2020年,东鹏的白砂糖采购价格都约为5000元/吨。这比图2中的大宗价格低了约10%。

图2: 白糖大宗交易价格

规模化和专业化厂商,也容易获得下游认可,降低渠道成本。采用多个生产基地进行全国布局,不仅可以降低物流成本,而且可以提高供应的及时性和稳定性。

同时,某产品的产量越大,平摊到每一件商品上的宣传费用越低。

第三,数字化营销积累了1.9亿用户。

最近十年,通过扫码返利,东鹏积累了1.9亿用户,同时积累了海量数据。这些数据可以清晰地反映消费者的行为与变化。利用用户和数据的积累,东鹏未来的营销活动会更有针对性,也更有效。

第四,建立了遍布全国的渠道,并不断深耕。

东鹏的全国销售渠道体系基本建立,目前拥有3000多家经销商,近7万家邮差商及批发商,近400万家的终端。东鹏在广东和广西的网点覆盖率已超过95%;在华东、华中的覆盖率约65%;在西南区域覆盖率约60%;在西北、华北的覆盖率约50%。

渠道的建立需要很长的时间,这也是东鹏的竞争护城河。

最后一个问题,东鹏的增长极限有多高?

东鹏饮料增长的极限

东鹏特饮占东鹏营收的90%以上。而东鹏特饮在广东的渗透已经基本饱和,未来会保持低速的自然增长,预期增速约为10%。

在广东市场,东鹏在两个方面努力,希望以此来提高销量增速。一是饮用人群的拓宽,东鹏在广东市场推出了罐装的零糖东鹏、加气东鹏,向白领以及高收入人群渗透;二是渠道下沉,通过高校市场和网吧市场带来了新增量。但效果还需要观察。

券商研究人员测算,未来两年内,东鹏在西南、华北可以保持50%左右高增长,在华中、华东保持30%的中速增长。总体看,东鹏在2024年,2025年整体可以保持20%甚至30%以上的增长。

华泰证券对东鹏特饮2026年营收测算约为200亿元,此后东鹏特饮将进入相对低速的自然增长。东鹏未来有没有更大的发展空间,则取决于东鹏特饮之外的第二曲线、第三曲线能否成功。

“补水啦”有望成为东鹏的第二增长曲线。2023年3月,东鹏推出“补水啦”电解质饮料,当年销售突破4亿元。2024年有望突破10亿元。

电解质饮料与能量饮料有些相似之处,东鹏通过以往的经验和渠道复用,“补水啦”有望取得持续的增长。

此外,东鹏推出了即饮咖啡“东鹏大咖”、无糖茶、鸡尾酒等产品。但是,这几类产品的消费者更看重品牌,对价格不敏感。所以,这几款产品前景有待观察。

作者陈汐、刘建中为《财经》产业研究中心研究员;编辑:刘建中

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)