21世纪经济报道 记者李愿 北京报道

名单连续发布3年后,我国系统重要性银行评估办法将迎来修订,这既与全球系统重要性银行评估标准定期修订保持一致,也是我国经济金融发展的现实需要。

央行在近日发布的2024年二季度货币政策执行报告中,谈及下一阶段工作时提到:持续完善系统重要性金融机构监管框架,研究修订系统重要性银行评估方法,组织开展恢复计划模拟演练,夯实系统重要性银行附加监管,推动制定系统重要性保险公司附加监管规定,发挥好宏观审慎管理与微观审慎监管合力,巩固金融体系稳定的根基。

我国现行《系统重要性银行评估办法》(下称《办法》)发布于2020年12月,于2021年起正式实施。依据《办法》,央行、金融监管总局已于2021年、2022年、2023年连续3年发布我国系统重要性银行名单。

“紧跟系统重要性银行的国际评估标准和欧美等发达国家的监管实践经验,结合我国实际定期修订系统重要性银行的评估标准和监管要求。”一位地方央行人士撰文建议,密切研判国内系统重要性银行风险变化的新特征,制定更加具有针对性的评估指标和监管要求。如近年来金融科技在信贷产品上的创新运用等,虽提高了银行的经营效率,但也增加了业务的复杂程度,操作风险凸显,极易引发市场动荡。

社科院金融研究所银行研究室主任李广子也曾表示,金融与科技的融合不断加深,商业银行普遍将科技手段应用到产品和业务模式创新之中,并对业务流程加以改造。相应地,银行的风险特征也发生了重大变化。在这种情况下,系统重要性银行的评估标准也要适应经济和金融发展形势的变化,密切关注商业银行风险的新特征,不断优化相关评估标准,在此基础上制定出有针对性的监管要求。

评估指标可能有哪些变化?

为强化对系统重要性金融机构的监管、防范“大而不能倒”问题,自2011年起,金融稳定理事会每年11月发布全球系统重要性银行(G-SIBs)名单,并已经形成比较明确的监管政策框架。

与此同时,巴塞尔委员会制定了全球系统重要性银行的评估标准,并每三年对评估标准进行更新。最新的评估标准修订于2021年,包含跨境、规模、关联度、可替代性、复杂性等五个方面。

我国《办法》依据2018年发布的《关于完善系统重要性金融机构监管的指导意见》(下称《意见》)制定,《意见》与《办法》均对系统重要性金融机构评估办法的调整做了明确。《办法》表示,国务院金融稳定发展委员会(注:根据最新改革方案,该机构已撤销,并设立中央金融委、中央金融工委)每三年对本办法规定的评估流程与方法进行审议,并进行必要调整和完善。行业发生显著变化、现有评估流程与方法不能满足防范系统性风险实际需要的,金融委可对评估流程与方法进行额外审议。

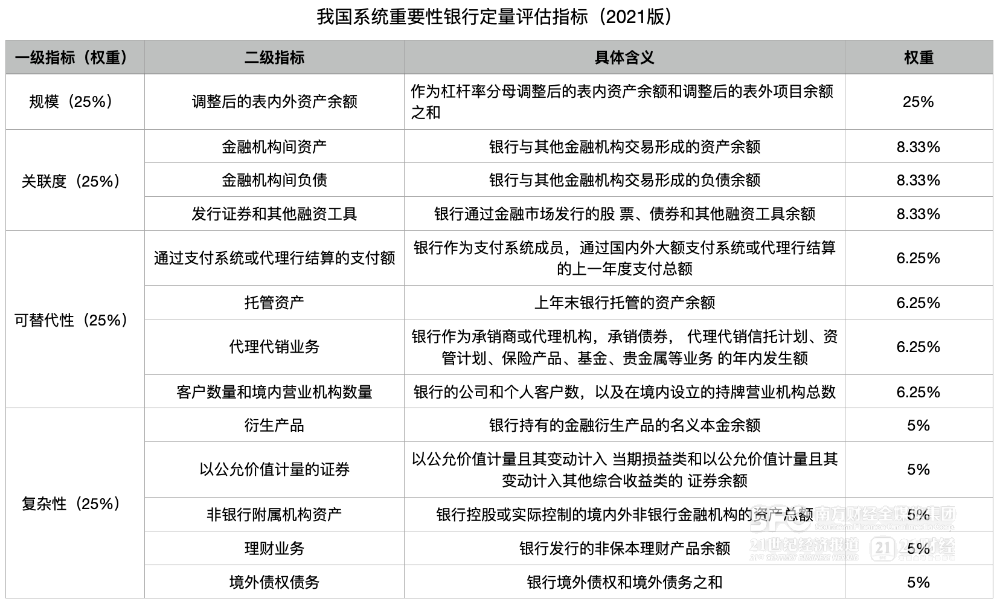

目前,我国系统重要性银行评估方法采用定量评估指标计算参评银行的系统重要性得分,并结合其他定量和定性信息作出监管判断,综合评估参评银行的系统重要性。定量评估指标方面,包括规模、关联度、可替代性、复杂性4个一级指标,权重均为25%。

值得注意的是,多家大行公布的我国系统重要性银行二级评级指标与《办法》发布的二级指标略有区别。如,可替代性中的客户数量和境内营业机构数量指标,由于不能合并计算,多家大行按照对公客户数量、个人客户数量、境内营业机构数量3个指标分开公布;复杂性中的理财业务,由于理财公司的设立和存量理财产品未完全到期,多家大行按照银行发行的非保本理财产品余额、理财子公司发行的理财产品余额两个指标分开公布。此次修订是否会将这些二级指标具体再细分并明确指标含义可以关注。

与国际评估方法相比,我国《办法》没有跨境这一一级指标。中国金融四十人研究院李雨芃认为,跨境活动这一指标对于我国系统重要性银行的评估具有借鉴意义,随着金融政策的不断开放,跨地区经营活动逐渐在银行的经营活动中占据越来越大的比重,而这些日益频繁的活动主要是受所在地的监管约束。在其看来,频繁跨省经营的银行具有很强的系统重要性:一方面,这些跨省经营的银行一旦发生金融风险,会波及全国范围内的个人和企业客户,给他们的资产造成损失;另一方面,随着银行分支机构数量的增加,整个银行体系的复杂性也在增加,其系统性风险不断增长,需要更加严格的监管标准来防范系统性风险的发生。

“如果赋予跨省经营与规模相同的权重,那么可以将表内外资产余额与跨省资产合并来推算银行间相对得分。结果发现,只考虑规模的情况下,江苏银行规模得分高于浙商银行,而综合考虑规模和跨省经营两个维度,浙商银行的整体得分可以超过江苏银行,体现了其系统重要性。”李雨芃分析称。

2023年9月发布的我国系统重要性银行名单显示,宁波银行、江苏银行、上海银行、南京银行、北京银行5家城商行进入,而浙商银行、渤海银行、恒丰银行3家股份行未进入,尤其是浙商银行2022年末总资产高于宁波银行、南京银行引起外界关注。

在近日召开的半年度工作会议上,浙商银行表示,抓住金融牌照价值低洼期争取更多牌照资格,加快跻身系统重要性银行。非银行附属机构资产是二级指标之一,权重为5%。目前浙商银行子公司有浙江浙银金融租赁股份有限公司,浙银理财有限责任公司待开业。

完善系统性重要性金融机构监管框架

为完善我国系统重要性金融机构监管框架,防范系统性风险,有效维护金融体系稳健运行,《意见》充分借鉴国际经验,立足我国金融行业发展和监管实践,坚持宏观审慎管理与微观审慎监管相结合的监管理念,明确系统重要性金融机构监管的政策导向,弥补金融监管短板,引导大型金融机构稳健经营,防范系统性金融风险。

2023年,美国硅谷银行、签名银行、第一共和银行等出现风险,这些银行均非系统重要性银行,但从处置过程来看,硅谷银行、签名银行均被认为有系统性风险,而被美国当局援引系统性风险例外条款转变了处置策略。

基于对上述银行风险处置过程的研究,央行金融稳定局局长孙天琦认为,评估系统性金融风险,需要有一套科学全面的评估框架,涵盖宏观经济环境、金融市场运行情况、金融机构健康状况甚至金融监管政策取向等多个维度。“考虑到我国金融业总资产中90%左右是银行业资产,建立健全符合我国实际的系统性金融风险认定框架,重点是银行机构系统性金融风险认定框架。”

在孙天琦看来,入选系统重要性银行名单,本身就意味着该银行一旦陷入偿付能力危机就必然会引发系统性金融风险,非系统重要性银行出问题是否会引发系统性金融风险需要有认定框架,“虽然非系统重要性银行在规模上一般不如系统重要性银行大,但仍可从规模、关联度、传染性、可替代性、复杂性等维度分析其是否会引发系统性金融风险。”

党的二十届三中全会提到“建设安全高效的金融基础设施”,孙天琦认为,应探索研究非银行金融机构、金融基础设施、金融市场和关键行业非金融企业的系统性金融风险分析框架。“部分非银行金融机构和金融基础设施在提供特定金融服务方面发挥不可替代的作用,一旦出问题也可能引发系统性金融风险。”

“强化宏微观审慎监管协调。”上述地方央行人士还提出建议称,央行和金融监管部门要从防范系统性风险的角度,在宏微观审慎政策上协同发力,既监测整体金融系统的稳健运行,又强化银行机构个体的风险防控。针对可能产生的系统性风险,要构建合理有效的风险监测预警机制,加强事前干预。对系统重要性银行要强化评估和监管,在统筹做好资本监管的同时,及时纠正系统重要性银行在公司治理、业务模式、风险管理等方面的问题,推动其增强风险的承担能力和风险的可处置性。注重做好行为监管,切实保护金融消费者合法权益。

该地方央行人士还建议,应建立健全系统性金融风险处置体系,明确系统性金融风险处置的触发标准、程序机制、资金来源和法律责任,对重大金融风险形成和处置中的责任进行严肃追责问责。把握好监管机构与处置机构之间的职责关系,合理运用各项处置措施和工具,既不缺位,也不越位等。

就系统重要性银行而言,目前相关文件有《意见》《办法》,还有《系统重要性银行附加监管规定(试行)》。可以明确的是,涉及原国务院金融稳定发展委员会的相关内容将修订。

责任编辑:王馨茹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)