本周观点:新能源渗透率首超50%,下半年上升趋势有望持续。据乘联会数据,2024年7月全国新能源零售渗透率达到51.1%,首次超过50%, 2024年下半年新能源渗透率有望持续提升:(1)新能源乘用车报废补贴加码,新能源和燃油车报废购置补贴标准差额由原3千元提升至5千元,有望持续新能源乘用车消费;(2)智能化趋势加速,“车路云”项目落地与萝卜快跑Robotaxi商业化落地两路线并进,智能驾驶消费者教育加速;(3)下半年新车供给丰富,比亚迪第五代DM-i技术发布后换代车型陆续上市,鸿蒙智选阵营享界S9、智界R7等新车获得较高关注度,2024年下半年新品供给丰富,满足更广泛的消费者需求。

重点行业动态:电动化方面,全国汽车报废更新补贴申请突破45万份;智能化方面,华为ADS3.0首发搭载享界S9,问界/智界系列车型预计于9月升级;出海方面,上汽名爵将在墨西哥设立制造厂和研发中心。新上市车型方面,享界S9、吉利银河E5、比亚迪海豹等车型上市。

本周行情:申万汽车跑输沪深300指数1.7pct。2024年8月5日至8月9日,沪深300指数跌幅-1.56%,申万汽车板块跌幅-3.23%,其中乘用车/商用车/汽车零部件/汽车服务涨跌幅-3.54%/-5.85%/-2.60%/-8.26%。截至2024年8月9日,申万汽车板块PE(TTM)21.2倍,较上周环比下跌。

数据跟踪:月度数据,2024年7月,乘用车零售销量完成172.0万辆,同比-2.7%,环比-2.5%;新能源乘用车零售销量完成87.8万辆,同比+37.0%,环比+2.6%,新能源渗透率51.1%,同比+14.8pct,环比+2.5pct。周度数据,7月29-31日,乘用车市场零售销量完成33.7万辆,同比+2%,较2024年6月同期+68%,新能源车市场零售15.7万辆,同比+74%,较2024年6月同期+68%,周度乘用车市场新能源渗透率46.6%。

投资建议:新能源渗透率首超50%,下半年有望持续提升,维持行业“推荐”评级。个股方面,建议关注:个股方面,建议关注:(1)高阶智能化整车标的华为系长安汽车、赛力斯、北汽蓝谷、江淮汽车等;(2)出海打开增量的整车标的比亚迪、长城汽车等;(3)智能化核心赛道+核心车企供应链汽零标的科博达、保隆科技、伯特利、德赛西威、拓普集团、华阳集团、隆盛科技等;(4)海外资产经营改善的汽零标的银轮股份、均胜电子、新泉股份、星宇股份、双环传动等。(5)商用车建议关注宇通客车、潍柴动力、中国重汽等;(6)车路协同建议关注万集科技。

风险提示:宏观经济波动风险;政策变动风险;原材料价格波动风险;地缘政治风险;重点上市车型销量不及预期;智能驾驶算法迭代不及预期;第三方数据的误差风险;重点关注公司业绩不及预期。

1 本周观点

新能源渗透率首超50%,下半年上升趋势有望持续。据乘联会数据,2024年7月全国新能源乘用车销售量达87.8万辆,渗透率首次超过50%达到51.1%。在政策支撑+智能化趋势加速+新车供给丰富三重驱动下,2024年下半年新能源渗透率有望持续提升。

(1)乘用车补贴加码,7月25日发布的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》将新能源和燃油车报废购置补贴标准差额由原3千元提升至5千元,进一步提振新能源乘用车消费。

(2)智能化趋势加速,“车路云”项目落地与萝卜快跑Robotaxi商业化落地两路线并进,智能驾驶消费者教育加速,新能源乘用车凭借智能化优势有望继续抢占市场份额。

(3)下半年新车供给丰富,比亚迪第五代DM-i技术发布后换代车型陆续上市,吉利汽车旗下极氪X、领克Z10等新品储备丰富,鸿蒙智选阵营享界S9、智界R7等新车获得较高关注度,蔚来第二品牌乐道首款车型L60预计于9月10日正式上市,小鹏MONA M03价格下探至10-15万元,有望提振品牌销量。2024年下半年新品供给丰富,满足更广泛的消费者需求。

2 重点行业动态

2.1 重点行业新闻

2.2 新上市车型

2.3 重点公司公告

3 本周行情

行业方面,本周(2024年8月5日至8月9日)申万汽车板块跌幅-3.23%,涨跌幅在31个行业中排名第27。细分板块中,乘用车板块跌幅-3.54%,商用车板块跌幅-5.85%,汽车零部件板块跌幅-2.60%,汽车服务板块跌幅-8.26%。同期沪深300跌幅-1.56%,万得全A跌幅-1.67%。

个股方面,本周28只个股上涨,285只个股下跌,涨幅前五的个股为金固股份(+20.19%)、航天科技(+13.62%)、易鑫集团(+11.94%)、福耀玻璃(+9.57%)和春风动力(+8.86%);跌幅前五的个股为北巴传媒(-31.33%)、北汽蓝谷(-17.74%)、江铃汽车(-16.85%)、兴民智通(-16.37%)和海马汽车(-16.28%)。

估值方面,截至2024年8月9日收盘,申万汽车板块PE为21.2倍。细分板块中,乘用车/商用车/汽车零部件/汽车服务板块PE为24.0/34.2/ 18.2/67.4倍。

4 数据跟踪

4.1 月度数据

7月乘用车零售销量环比-2.5%。据中汽协数据,2024年7月,我国汽车销售完成226.20万辆,同比-5.2%,环比-11.4%。据乘联会数据,2024年7月乘用车批发销量完成196.5万辆,同比-4.7%,环比-9.4%,乘用车零售销量完成172.0万辆,同比-2.7%,环比-2.5%,据乘联会,在首购群体规模下降和新能源车冲击带来的传统燃油车市占率下降后,由于购车人群变化和新能源渠道的变化,市场季节性节奏减弱,“淡季不淡”的特点的确越来越明显。

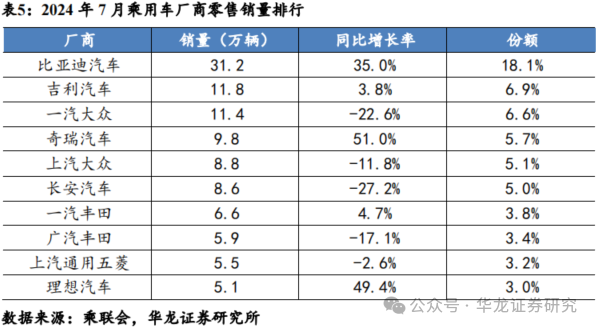

分厂商来看,比亚迪汽车/吉利汽车/一汽大众分别以31.2/11.8/11.4万辆分列乘用车零售厂商销量前三位。从同比增速情况来看,自主厂商和合资/外资厂商分化明显。零售销量前十位中的自主厂商比亚迪汽车/吉利汽车/长安汽车/奇瑞汽车销量同比+35.0%/+3.8%/-27.2%/+51.0%,其中比亚迪第五代混动技术换代车型逐步上市,推动零售销量走高,长安汽车销量同比下降或系旗下燃油车销量下降;合资/外资厂商一汽大众、上汽大众和广汽丰田等均同比负增长。

7月新能源零售渗透率51.1%,首次超过50%。据乘联会数据,2024年7月新能源乘用车批发销量完成94.5万辆,同比+28.2%,环比-3.8%,批发渗透率48.1%,同比+12.3pct,环比+2.8pct;新能源乘用车零售销量完成87.8万辆,同比+37.0%,环比+2.6%,零售渗透率51.1%,同比+14.8pct,环比+2.5pct。随着中央新能源车与燃油车差异化补贴落地,叠加新能源优质供给集中上市,新能源渗透率有望进一步上行。

混动车型表现亮眼,缓解冬季续航焦虑。分动力类型来看,2024年7月纯电乘用车批发销量50.5万辆,同比+1.8%,插电式混动乘用车销量44.0万辆,同比+81.8%。混动车型有效缓解续航焦虑,销量数据表现亮眼,销量增速维持高位。

新能源销量前十位同比增速分化明显。分厂商来看,比亚迪汽车/吉利汽车/理想汽车分别以31.2/5.7/5.1万辆分列新能源乘用车厂商销量排名前三位。其中赛力斯汽车和奇瑞汽车在新车型的拉动+低基数作用下新能源销量同比翻倍或更高。

据中国汽车流通协会数据,6月份汽车经销商综合库存系数为1.40,同比+3.7%,环比-2.8%,库存水平低于警戒线。其中自主品牌库存系数为1.53,同比+7.0%,环比+8.5%;合资品牌库存系数为1.42,同比-4.7%,环比-14.5%;高端豪华及进口品牌库存系数为1.03,同比+18.4%,环比-11.2%。

商用客车方面,据中汽协数据,2024年6月客车销量完成4.3万辆,同比-3.9%,环比+1.0%。大中型客车销量完成0.99万辆,同比-3.0%,环比+12.7%。随着宏观经济逐步恢复,特别是旅游等需求强劲,带动国内商用客车市场增长明显。

商用货车方面,据第一商用车网数据,2024年6月重卡销量实现7.14万辆,同比-17.5%,环比-8.7%。分厂商来看,中国重汽/陕汽集团/东风公司别以1.9/1.35/1.22万辆分列重卡厂商销量排名前三位。

6月乘用车出口同比+29.1%。据中汽协数据,2024年6月乘用车出口销量完成40.3万辆,同比+29.1%,环比+1.4%。其中新能源乘用车出口销量完成8.3万辆,同比+10.4%,环比-12.9%。新能源乘用车占总出口销量比重约20.6%,同比-3.5pct,环比-3.4pct。

商用车方面,据中汽协数据,2024年6月客车出口销量完成1.1万辆,同比+17.8%,环比-7.1%;货车出口销量完成5.27万辆,同比+24.1%,环比+4.4%。

4.2 周度数据

据乘联会数据,7月29-31日,乘用车市场零售销量完成33.7万辆,同比+2%,较2024年6月同期+68%;乘用车批发销量完成59.9万辆,同比+41%,较2024年6月同期+108%。

7月29-31日,新能源车市场零售15.7万辆,同比+74%,较2024年6月同期+68%;全国乘用车厂商新能源批发21.4万辆,同比+101%,较2024年6月同期+90%。

5 投资建议

新能源渗透率首超50%,下半年有望持续提升,维持行业“推荐”评级。个股方面,建议关注:(1)高阶智能化整车标的华为系长安汽车、赛力斯、北汽蓝谷、江淮汽车等;(2)出海打开增量的整车标的比亚迪、长城汽车等;(3)智能化核心赛道+核心车企供应链汽零标的科博达、保隆科技、伯特利、德赛西威、拓普集团、华阳集团、隆盛科技等;(4)海外资产经营改善的汽零标的银轮股份、均胜电子、新泉股份、星宇股份、双环传动等。(5)商用车建议关注宇通客车、潍柴动力、中国重汽等;(6)车路协同建议关注万集科技。

6 风险提示

(1)宏观经济波动风险。宏观经济恢复不及预期可能导致消费者可支配收入不足,延迟购车决策,影响行业盈利能力;

(2)政策变动风险。智能驾驶相关政策变动可能导致各车企车型销售或上市计划受阻,影响行业整体发展;

(3)原材料价格波动风险。上游原材料价格上涨则将影响汽车产业链整体盈利能力,进而影响相关公司盈利增长;

(4)地缘政治风险。我国与汽车出口目的地及相关国家发生地缘政治事件,可能导致汽车出口受阻,进而影响行业盈利能力;

(5)重点上市车型销量不及预期。重点上市车型销量不及预期将影响车企盈利能力;

(6)智能驾驶算法迭代不及预期。若智能驾驶算法迭代不及预期,则可能影响具体车型智能驾驶体验,进而影响车企销量与盈利能力;

(7)第三方数据的误差风险。本报告使用数据资料均来自公开来源,其准确性对分析结果造成影响;

(8)重点关注公司业绩不及预期。

本文摘自报告:《汽车行业周报:新能源渗透率首超50%,下半年上升趋势有望持续》

报告发布日期:2024年8月12日

报告发布机构:华龙证券

分析师 杨 阳 S0230523110001

联系人 李浩洋 S0230124020003

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)