支付费率延续提升且市占率稳定,中期分红提升股东回报

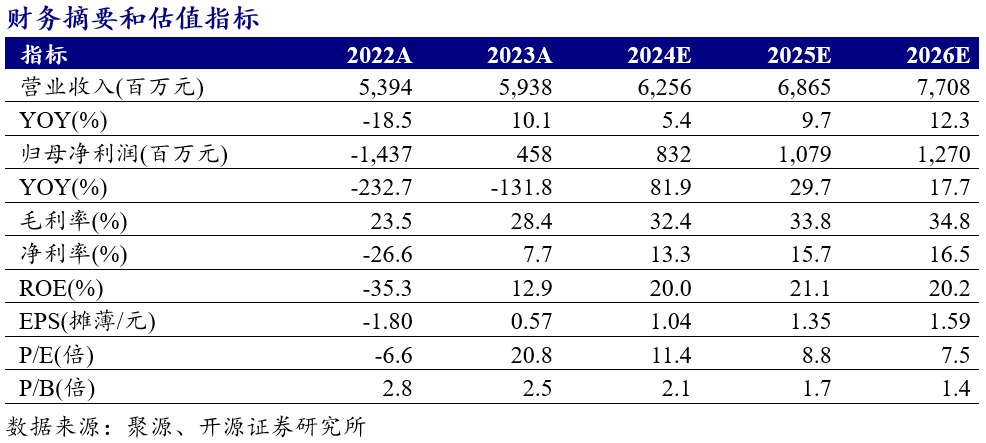

2024上半年公司营收29.8亿元,同比+0.45%,归母净利润/扣非归母净利润分别4.2/4.1亿元,分别同比-18%/+46%,符合我们预期。2024H1总体/支付毛利率分别32.9%/30.2%,分别同比+3.4pct/+2.7pct,主要受益支付费率提升+扫码GPV高增长。展望看,公司银行卡GPV市占率稳定,行业格局优化下费率有望持续提升,同时以线下扫码为切入口,“支付+科技”服务真实商户需求空间广阔。我们维持2024-2026净利润预测分别为8.3/10.8/12.7亿元,分别同比+82%/+30%/+18%,当前估值对应PE分别11.4/8.8/7.5倍。公司宣告中期分红0.4元/股,分红率76%,当前股价对应年化股息率6.7%,全年业绩高增下预计分红表现亮眼,维持“买入”评级。

银行卡GPV市占率趋稳,净费率延续提升,扫码业务延续高增长

2024上半年支付手续费收入26.3亿元,同比+3.7%,毛利8亿元,同比+14%,Q2单季毛利4亿,环比+2%,GPV保持稳定下净费率提升。(1)GPV市占率趋稳:2024H1公司GPV2.15万亿,同比-5%,其中银行卡/扫码交易量分别同比-15%/+28%,其中银行卡GPV Q2单季环比-2%。银行卡GPV受监管整治影响有所下滑,但降幅优于同业,我们测算2024H1拉卡拉银行卡收单市占率(占TOP10)为16.4%,同比+1.4pct,市占率保持提升且稳居第三方支付机构首位。(2)支付费率提升:2024H1公司支付净费率达到0.1225%,同比+0.1pct,受益于部分产品费率上涨,我们预计竞争格局优化下龙头公司支付费率预计仍有提升空间。(3)成本端保持稳定:支付营业成本18.4亿,同比持平,预计主要成本渠道分佣保持稳定。

科技业务有所回落,公司加强SaaS及银行伙伴合作,“支付+”行业覆盖提升

(1)科技业务:2024H1公司商户科技收入1.7亿元,同比-17%,我们测算上半年科技毛利1.5亿,同比+2%,Q2单季同比-9%。金融科技/“支付+”解决方案/其他科技收入分别0.7/0.4/0.6亿元,分别同比+2%/-6%/-37%,信用卡营销推广服务收入减少,科技业务结构持续改善。积极推动AI、大数据技术与产品融合,为征信公司升级大数据智能模型以帮助金融机构提升风控能力,合作金融机构超500家,日均处理超100万笔;持续加强SaaS和银行合作,6月末开放API数量较年初+22%,平台累计接入核心SaaS服务商289个,较年初+72%;持续完善“支付+”行业解决方案,覆盖1400家以上大型客户,较年初+49%。引入AI技术实现智能客服替代率70%,人均综合服务量同比+22%。(2)投资业务:2024H1投资收益0.2亿元,同比-93%,其中长股投实现0.17亿,年化收益率5%。

风险提示:线下消费复苏回暖不及预期;公司支付费率提价节奏放缓。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

研究方向:保险、多元金融等

个人履历:对外经济贸易大学经济学硕士,2023年7月加入开源证券研究所,主要负责保险、交易所、支付科技等领域研究。

邮箱:tangguanyong@kysec.cn

证书编号:S0790123070030

研报首次发布时间:2024.8.10

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)