· 日股行情大幅调整:8月5日,日本股市再度大跌,日经225指数期货和东证指数期货向下触发熔断机制,一度暂停交易。日经225指数收盘大跌4451.28点报31458.42点,创历史最大下跌点数,跌幅达12.4%。当前,日经225指数较7月高点回落了25.5%,东证指数也从高点下跌了24%。

· 日本宏观经济的不确定性:一季度,日本国内生产总值同比下降0.70%,较前值下滑1.7个百分点。尽管日本在贸易、企业盈利和工资增长方面取得了一些进展,但经济增长的整体动能依然不足,与此同时日本央行的加息决策可能会对经济复苏造成进一步的挑战,日本经济的复苏之路仍然充满不确定性。

· 日元汇率快速上涨背景下日股承压:日股巨幅下跌,是在美股科技巨头拖累下,全球科技板块回调的背景下,“美联储降息”、“日央行升息”预期在短期内同时被确定,双重效应并发,导致日元急剧升值和日股抛售,又触发了不少自动交易,恐慌情绪蔓延,出现“黑色星期一”。具体来看,受日本央行加息操作,以及美联储降息预期升温影响,日元汇率大幅升值。8月5日,美元兑日元日内大跌超3%,逼近140关口。从历史规律来看,日元汇率和日股走势呈现一定的负相关性,主要在于日元升值不利于日本企业出口,给日本上市公司基本面预期带来冲击。从汇率角度来看,随着日元大幅走强,日本股市前期涨势难以持续。

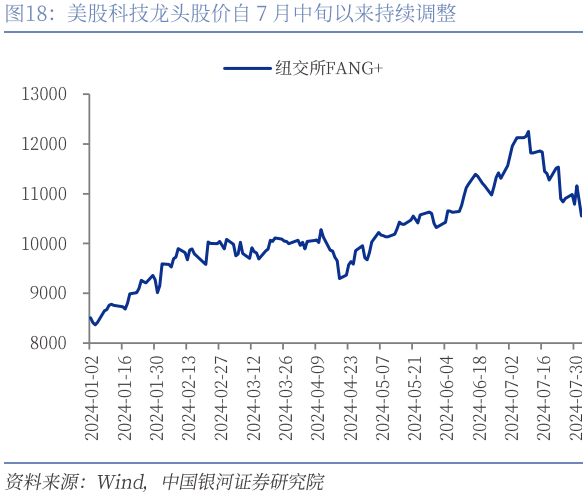

· 市场因素积累引发日股下跌:(1)在本轮下跌之前,日经225指数前期已积累较大涨幅,市场对价格回调的敏感程度增加。截至7月11日,日经225指数升至42000点上方,再度刷新历史新高,自2023年以来的涨幅达61.8%。(2)在美股投资者担忧美国经济基本面,市场开始转向交易衰退预期的环境下,美国三大股指大幅下挫。其中,部分美股科技巨头业绩不达预期,美股科技龙头股价自7月中旬以来持续调整。叠加地缘风险因素的抬升,当前外围市场整体情绪较为低迷,进一步加速了日本股市的调整行情。

· 后市展望:当前来看,日股短期内仍然面临一定的回调压力,难以回复到42000点的高位水平,预计下调充分后维持震荡格局。中长期来看,日股走势更为依赖于基本面的变化,依然有一些核心支撑,例如今年的日股每股收益仍可能达到10%左右的增长,有望超过美欧。与此同时,日本公司治理改善的推进将在一定程度上支撑其长期投资价值。日股也有望在大幅震荡之后,从“五大商社”等龙头领涨切换到更加广泛包括中小盘在内的温和普涨。但是应该警惕以下风险。首先是海外市场的波动,例如科技股进一步回调、地缘因素触发的波动。第二是日本经济恢复节奏或偏缓,制约日本经济的结构性问题也将持续存在,日股也会有所承压。第三,如果日本央行在时间点或者节奏上比市场预期的更鹰派,则汇率压力下出口导向型企业盈利受到影响,日本企业的利息负担也将会增加,日股也会出现波动。

风险提示:海外降息不确定风险;地缘因素扰动风险;全球选举结果不确定风险;市场情绪不稳定风险

近期日本股市出现剧烈调整行情,上周,日经225指数下跌4.67%,跌破36000点。8月5日周一开盘后,日本股市再度大跌,日经225指数期货和东证指数期货向下触发熔断机制,一度暂停交易。日经225指数收盘大跌4451.28点报31458.42点,创历史最大下跌点数,跌幅达12.4%。当前,日经225指数较7月高点回落了25.5%,东证指数也从高点下跌了24%。

一、日本经济的复苏之路仍然存在不确定性

2024年一季度,日本的国内生产总值为140.37万亿日元,同比下降0.70%,较前值下滑1.7个百分点。从主要分项来看,净出口、私人企业设备投资、私人消费和政府消费对经济增长作出正贡献,贡献率分别为2.20、0.60、0.30和0.1个百分点,较前值有所下滑,表明日本经济出现轻微的收缩。

进出口方面,受益于上半年日元汇率的走低,日本的贸易差额显示出收窄的趋势。具体来看,6月贸易差额由前值-1.22万亿日元改善为0.22万亿日元,实现小额顺差。一方面日元贬值促进了出口的增长,同时也对进口产生了一定的抑制。

企业盈利方面,自东京证券交易所去年发布指导方针以来,日本公司治理的改善已经显著地成为支持其长期投资价值的关键因素。通过持续改进产品和运营效率,企业释放了更多的利润空间,日本企业的营业利润由2023年9月的17.59万亿日元,增长至2024年3月的21.18万亿日元。

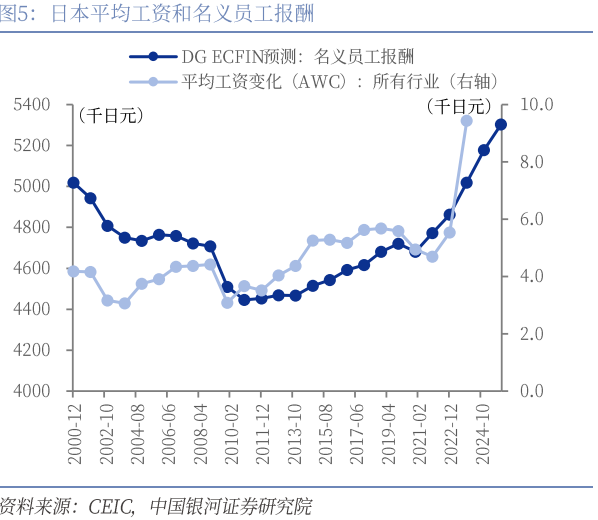

劳动力市场方面,2024年7月24日,日本全国平均时薪被上调至1054日元,上调幅度达到5%。根据DG ECFIN预测,日本2024年的名义员工报酬由5178.533上升至5302.693千日元,员工的平均工资预计将增长约2.4%。随着薪资水平的稳步提高,日本消费者信心得到了显著增强。2024年日本平均储蓄率下降,表明消费者更愿意将收入用于当前消费,这有助于推动内需增长和经济复苏。

当前日本通胀显示出持续上升趋势,日本6月核心CPI同比上升2.6%,涨幅连续两个月扩大。其中,能源价格上涨是推动CPI上涨的主要原因,特别是电费同比上涨了13.4%,城市燃气费同比上涨了3.7%,共同推动了能源价格同比上涨7.7%。需要注意的是,日本经济对能源价格波动的敏感性较高,在这种情况下,警惕央行加息对良性通胀的抑制作用。

我们认为尽管日本在贸易、企业盈利和工资增长方面取得了一些进展,但经济增长的整体动能依然不足,与此同时日本央行的加息决策可能会对经济复苏造成进一步的挑战,日本经济的复苏之路仍然充满不确定性。

二、美日货币政策分化下,日元汇率快速上涨

我们一起回顾本轮大跌的背景时间线。7月11日美国公布通胀数据,超预期降低,随后两周不少美国经济数据不及市场预期,美国大型科技股和中小价值股开始大幅轮动。之后受微软等巨头业绩拖累,美国科技股进一步大跌;到7日30日盘后AMD公布强劲业绩,第二天股价大涨,而AMD的强劲财报则推动了芯片股的反弹,行业轮动趋势暂时逆转。

但到了7月31日这个重要时间点,投资者先是在日本央行记者会上获得了利率正常化态度确认,日元随即显著拉升。紧接着美联储释放9月降息信号。同一天内“美国降息、日本加息”的趋势变得明朗,日元套息交易的趋势随即逆转,日元空头集体撤退,日元转向升值,出现“飙升72小时”。再加上8月2日美国失业率数据大超预期,在降息预期升温的同时,市场开始担忧美国经济基本面。美国劳工统计局公布的数据显示,美国7月非农就业人口增长11.4万人,为2020年12月以来最低水平,大幅不及预期的17.5万人。美国7月失业率录得4.3%,高于市场预期和前值的4.1%,创2021年10月以来新高。市场押注年内将迎来更大幅度的降息,交易员普遍定价年内3次的降息预期,使得日元升势再度加速,避险情绪飙升。

可见,日股巨幅下跌,是在美股科技巨头拖累下,全球科技板块回调的背景下,“美联储降息”、“日央行升息”预期在短期内同时被确定,双重效应并发,导致日元急剧升值和日股抛售,又触发了不少自动交易,恐慌情绪蔓延,出现“黑色星期一”。

在日本央行方面,7月31日,日本央行决定将短期利率由0-0.1%调高至0.25%的同时,将每季度国债购买规模减少4000亿日元。此次加息为今年3月解除负利率政策以来的首次加息,市场普遍押注日本央行将继续其加息步伐。受日本央行加息操作,以及美联储降息预期升温影响,投机性日元空头仓位大幅下降,并且已经回到了2022年3月美联储加息开始前的水平,日元汇率大幅升值,经历了“飙升72小时”。8月5日,美元兑日元日内大跌超3%,逼近140关口。

从历史规律来看,日元汇率和日股走势呈现一定的负相关性。日元汇率走弱和日股上行的相关性较强,而日元汇率走强往往伴随着日股调整。这主要在于日元升值不利于日本企业出口,给日本上市公司基本面预期带来冲击,一定程度上削弱日股对投资者的吸引力。因此,从汇率角度来看,随着日元大幅走强,日本股市前期涨势难以持续。

三、市场因素积累引发日股下跌

(一)日股经历前期涨势后面临回调压力

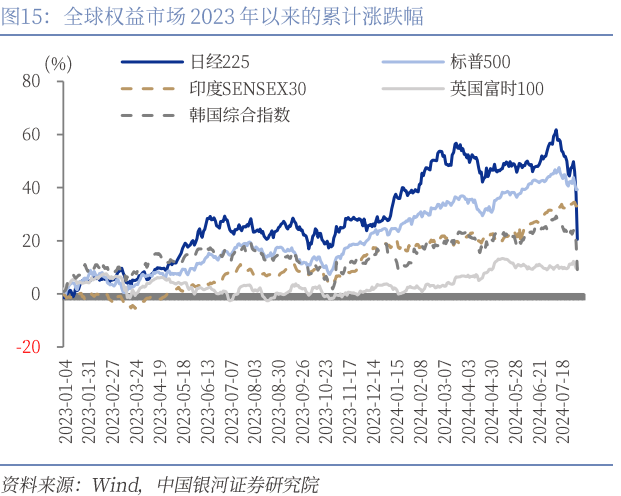

在本轮下跌之前,日经225指数前期已积累较大涨幅,市场对价格回调的敏感程度增加。截至7月11日,日经225指数升至42000点上方,再度刷新历史新高,自2023年以来的涨幅达61.8%。从全球权益市场重要股指的对比来看,日经225指数的涨幅也位于前列。

估值层面,日经225指数的市盈率自2023年以来整体上行。截至7月11日,日经225指数市盈率为23.36倍,较2022年底明显上行,面临一定的估值回调压力。

(二)全球市场情绪低迷加速日股调整

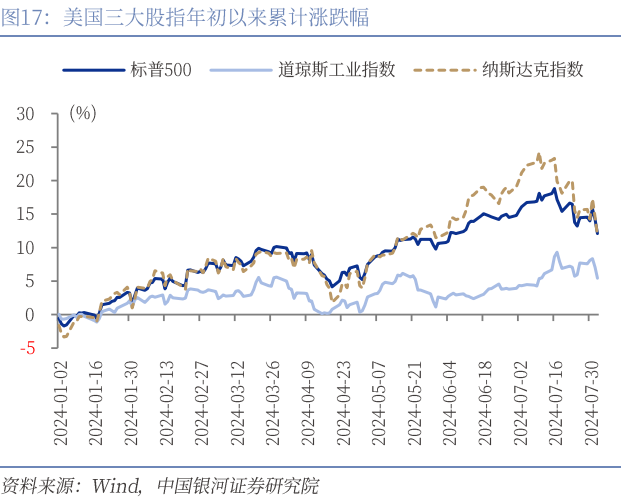

从美股市场来看,在美股投资者担忧美国经济基本面,市场开始转向交易衰退预期的环境下,美国三大股指大幅下挫,短期仍将继续承压。其中,由于投资者对于美股科技股的盈利抱有较高期望,但部分美股科技巨头业绩不达预期,美股科技龙头股价自7月中旬以来持续调整,聚焦于科技股的纳斯达克指数跌幅也相对较深。具体来看,特斯拉财报显示,2024年二季度,该公司净利润为14.78亿美元,同比下降45%,下滑幅度超出市场预期。谷歌母公司Alphabet尽管实现了二季度净利润同比增长28.6%,但其广告收入增长未能达到市场预期。微软发布其2024财年第四财季及全年财报,整体业绩表现较为强劲,但公司对2025财年第一财季Azure业务营收增长率的展望却未能达到分析师的预期。

随着美股大幅下跌,叠加地缘风险因素的抬升,当前外围市场整体情绪较为低迷,在一定程度上导致了股市的踩踏效应。8月以来,全球权益市场整体收跌,这进一步加速了日本股市的调整行情。

四、后市展望

当前来看,日股短期内仍然面临一定的回调压力,难以回复到42000点的高位水平,预计下调充分后维持震荡格局。

第一,尽管当前没有充分的数据证实美国经济面临衰退的困境,但市场已开始转向围绕美国衰退预期交易。投资者信心的恢复仍需等待更多的美国经济数据和就业数据表现。短期内美股仍面临结构转换和调整压力,全球权益市场情绪预计偏弱。

第二,从日本央行的表态来看,日本加息步伐大概率持续,在美联储降息预期较强的环境下,日元汇率短期内难以重回弱势,或给日本股市表现带来持续压力扰动。而且近几日如此幅度的大跌之后,机构投资者对日本股票的兴趣可能暂时有所减弱。通常来讲,每当日元升值超过盈利预测的基准汇率假设时,海外投资者对日本股票的兴趣往往会在此后至少一个月内都受到显著的影响。

第三,日本经济增长的整体动能仍有不足,叠加日本央行的加息决策可能对经济复苏构成一定挑战。短期来看,日股行情需要更多经济数据支撑。

中长期来看,日股走势更为依赖于基本面的变化,依然有一些核心支撑,例如今年的日股每股收益仍可能达到10%左右的增长,有望超过美欧。与此同时,在东京证交所“市净率改革”等推动下,日本企业正在改进其产品和运营,释放资本并进行股票回购和分红,以提高股东回报率,推动股票估值回升,日本公司治理改善的推进将在一定程度上支撑其长期投资价值。日股也有望在大幅震荡之后,从“五大商社”等龙头领涨切换到更加广泛包括中小盘在内的温和普涨。

但是,对于日本股市,中长期而言,应该警惕以下风险。首先是海外市场的波动,例如科技股进一步回调、地缘因素触发的波动。第二是在地缘因素持续紧张、日本内需仍待提振的背景下,日本经济恢复节奏或偏缓,制约日本经济的结构性问题也将持续存在,日股也会有所承压。第三,如果日本央行在时间点或者节奏上比市场预期的更鹰派,则汇率压力下出口导向型企业盈利受到影响,日本企业的利息负担也将会增加,日股也会出现波动。

本文摘自:中国银河证券2024年8月5日发布的研究报告《日本股市暴跌的背后》

首席经济学家:章俊 S0130523070003

分析师:杨超 S0130522030004

研究助理:王雪莹

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)