号称工控领域“小华为”的汇川技术,最近有点烦恼。

首先是股价不断地下跌,两个月时间已经蒸发了近500亿市值。

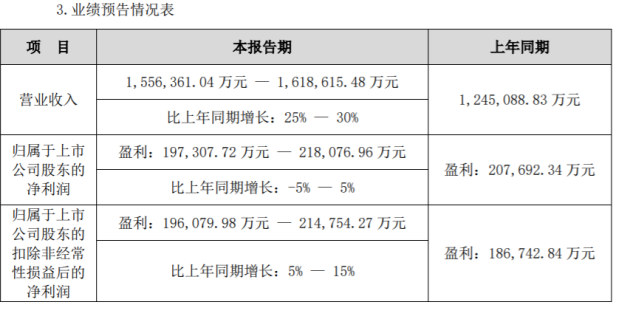

其次,7月25日晚间,该公司发布了上半年的业绩预告。公告显示其半年报净利润在20亿左右,和去年同期基本持平,但公司第一季度明显高于去年的情况下,说明公司第二季度出现同比下滑,这还是近几年汇川技术首次出现这种情况。

紧接着,在27日,汇川技术宣布完成了对法国知名工业软件公司Irai的收购。但对外界及公众普遍关注的收购价格,汇川技术则选择了保持沉默,未予透露。

汇川技术能成为当前国内工业控制领域的“一哥”,很大程度上源自公司2016年放弃光伏逆变器转而向新能源汽车的电机控制、电源总成、电机控制器等方向发展。

但当下新能源汽车行业的价格战激烈,势必会影响到汇川技术的利润情况,从这一点上来看,汇川技术出现增收不增利也是“情有可原”的。

那对汇川技术来说,面对下游价格战趋势,还有哪些牌可以打呢?

01

“小华为”的前世今生

1997年华为子公司莫贝克正在扩张变频器业务之时,朱兴明凭借扎实的专业基础和丰富的技术经验,成功入选并加入了华为电气。

2003年,朱兴明带着原来团队的15个人开始创业。他们凭借在华为和艾默生积累的经验和技术实力,迅速吸引了三个前IBM员工的加入。至此,一个由19人组成的团队正式成立,并命名为汇川技术.

2005年中国房地产进入黄金时代,但当时国内电梯企业干的都是国外零配件组装的简单工作。朱兴明发现了机会,当时电梯是由PLC控制,由变频器驱动,汇川在此基础上不断优化,成功研发出“NICE3000”,使电梯调试工作得到简化,到2008年汇川技术的电梯一体化控制器业务份额已经位居国产品牌第一。

2007年朱兴明预见未来将是综合产品的时代,特别是伺服系统将成为驱动器市场的新星。他毅然决定,在公司尚有盈利之时,便开始研发PLC和伺服技术。

2010年,汇川技术成功上市,这为其多元化拓展提供了强大的资本支持。公司积极拓展产品线,涉足光伏逆变器、汽车空调、商用车电控、工业电机、传感器等多个领域。这些新产品的推出,不仅丰富了汇川的产品线,更让其在市场中形成了全面的竞争优势。

到了2015年前后,汇川科技曾一度在光伏逆变器领域位居中国第二。但到了2016年,朱兴明决定放弃光伏逆变器业务。要聚焦核心业务、集中优势资源,才能实现公司的持续发展。在放弃光伏逆变器业务后,汇川科技将更多的资源和精力投入到了工业控制领域中,争取先成长为中国市场的“西门子电气”。

2020年的口罩时期,口罩机是国产自动化产品的一个重要节点,2020年之前,国产伺服电机和PLC基本处于一种稳步发展状态,但市场认可度并不高,但是口罩机后,国产伺服和PLC彻底得到了市场的认可,汇川技术等一批国产自动化厂家走向了和外资品牌分庭抗礼。

到了2023年,汇川技术伺服电机市场份额国内第一,占据28.2%的市场份额,变频器份额同样是第一,低压变频器位居市场第二,有17%的市场份额,小型PLC也占据15.3%的市场份额,位居行业第二。

02

增收不增利

作为国内工控行业的领军企业,汇川技术的业务布局主要涵盖三大核心领域:通用自动化、新能源汽车与轨道交通,以及智慧电梯系统,其营收贡献分别占据了49.44%、32.61%和17.39%的比例。这些业务的运营态势均和经济周期紧密相连,有一定的周期敏感性。

进入2023年之后,宏观经济呈现疲软态势,进而对工业市场需求造成明显抑制。尤其是工业自动化领域需求下滑,2023年自动化主要产品PLC、变频器、伺服都出现了不同程度的下降:例如低压变频器市场下滑3.8%,小型PLC下滑超12%,电梯行业需求基本维持平衡。而汇川技术则依靠新能源汽车行业的较快增长顶住了增长压力。

从具体来看,在工业自动化控制行业整体规模同比下滑背景下,汇川技术的通用自动化业务却实现了显著的逆势增长,销售收入达到约150亿元,同比增长约24%。其产品线中,通用变频器、通用伺服系统、PLC以及工业机器人的销售收入均实现了稳步增长,分别约为52亿元、60亿元、16亿元和8亿元。

在工控市场的激烈竞争中,汇川技术凭借其深厚的技术积累、高性价比的产品以及快速响应客户需求的能力,有效提升了市场份额,伺服系统市占率从2022年的21.5%提升至2023年的28.2%,低压变频市占率提升至17.0%,小型PLC市占率提升至15.3%。

智慧电梯业务方面,汇川技术实现销售收入约53亿元,同比增长约3%。尽管房地产行业不景气对电梯行业新需求造成一定压制,但老旧小区改造和老旧电梯替换、维保需求为行业提供了一定支撑。公司整体电梯业务表现与行业增速基本保持一致,展现出稳健的运营态势。

新能源汽车业务的快速增长成为汇川技术营收增长的主要驱动力。2023年,该板块实现销售收入约94亿元,同比增长超过80%。这一成绩得益于新能源汽车市场的整体繁荣以及公司战略定点客户的放量。在国家和地方政策的推动下,新能源汽车产销两旺,市场渗透率持续提升,为公司新能源汽车业务的发展提供了广阔空间。同时,公司在定点车型SOP方面取得显著进展,乘用车业务新增多个海内外客户主流平台项目定点,产品放量显著。

然而,值得注意的是,尽管2023年汇川技术的营收同比增长32.21%,达到302亿元,首次站上300亿台阶,但其归母净利润仅增长9.77%,出现“增收不增利”的现象。主要原因还是毛利率较低的新能源汽车业务占比快速提升,以及工控产品市场竞争加剧导致的毛利率下滑。

2024年第一季度,汇川技术实现营业收入64.92亿元,同比增长35.78%;归母净利润8.11亿元,同比增长8.56%。可以看出“增收不增利”的情况进一步显现。

而根据7月25日公布的半年报来看,上半年虽然整体营收仍然保持25%-30%的增长率,但是净利润仅仅和去年同期持平。而在一季度净利润8.11亿元大于去年7.47亿的情况下,说明第二季度出现了净利润同比下滑的情况,而结合当前新能源汽车价格战的情况来看,汇川技术必定也是被价格战“殃及池鱼”。

03

走出去才是出路

对于当下国内不管是工业控制还是新能源汽车来说,与其在国内“卷生卷死”,还不如走出去,将工业品卖向全球。而当下汇川技术在海外市场销售仅占公司当前营业收入的5.13%,发展空间巨大。

而想要走出去,一方面靠出口,另一方面则要靠并购当地企业进行当地生产和销售。

汇川技术对此就提出了“借船出海”与“行业线出海”的国际化战略,旨在将海外市场细分为欧美与非欧美两大板块,并针对性地实施差异化拓展策略。

在欧美市场,汇川技术将重心置于行业线的深耕细作,鉴于全球高端制造业主要集中于此,行业内企业普遍追求性价比与高端差异化。为此,汇川以德国斯图加特为据点,设立了研发中心,并在匈牙利建立了生产基地,以满足不同供应链需求。尽管在匈牙利生产的综合成本较中国高出10%至20%,但这一策略仍受到国外客户的青睐与认可。

此外,汇川技术近期成功收购了法国的Irai公司,这一举措对于其海外战略具有深远意义。

Irai在工业软件领域的卓越表现,特别是在生产流程优化、设备监测与诊断以及智能化供应链管理方面的强大能力,将为汇川技术提供有力的技术支持与产品补充。通过深度融合Irai的生产流程优化软件与汇川的控制系统,汇川将能够为客户提供更加智能、高效的整体生产解决方案,显著提升客户工厂的自动化与智能化水平。

同时,高精度的设备监测与诊断系统将进一步强化汇川的设备维护服务体系,增强客户粘性。而智能化的供应链管理工具则有助于构建汇川技术海外市场从生产到供应的完整智能工业生态,拓宽其海外业务边界与市场空间。

展望未来,汇川技术表示将把出海战略视为首要任务,预计海外市场收入将占公司整体收入的20%至30%。

朱兴明也表示,尽管海外车企的电动化进程相对较慢,但全球电动化和智能化趋势不可逆转,有望为汇川技术在海外新能源汽车业务带来增长机遇。同时,他强调了中国制造在稳定性方面的优势,认为汇川技术需要克服各种挑战,成为向海外提供全方位服务的供应商,以在海外市场实现更大的发展。

所以不管是从短期还是长期来看,“走出去”都是汇川技术继续成长,成长为中国的“西门子电气”的必要一步

本文作者 | 晓楠 来源 | 英才商业

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)