· 美联储7月FOMC如期铺垫9月降息,而日央行意外加息并缩减购债,整体呈现美联储“向下”,日央行“向上”的格局:7月31日共有3场重要会议。首先是日本央行在7月货币政策会议上超预期加息0.15%至0.25%并计划缩减月度购债,使规模在2026年一季度降至3万亿日元/月左右。而后,美国财政部公布了季度融资计划(QRA),三季度债务发行规模略低于预期至7400亿美元,四季度预计发行5650亿美元,中长债供给稳定不易推升收益率。最后,美联储公布了7月FOMC会议决议,维持联邦基金利率5.25%-5.50%不变,量化紧缩延续250亿美元/月的国债停止再购买上限,MBS维持不变,整体符合预期;同时,美联储在会议声明和发布会上进一步为9月降息做出铺垫,市场乐观定价年内出现3次降息的可能。美元资产进一步进行“降息交易”,而日元兑美元显著升值,呈现美联储“向下”,日央行“向上”的局面,这也意味着美国与其他重要经济的利差开始收敛。

· FOMC两类变动都支持9月出现首次降息,但市场预期的三次降息仍过于乐观:(1)会议声明方面,美联储承认二季度通胀进一步下行而劳动市场弱化的情况,并着重强调比起此前偏重通胀的框架,现在关注“双重使命的两端”,即通胀回落下劳动市场的弱化将为9月和年内更多的降息打开大门。(2)尽管鲍威尔在发布会中没有承认美联储已经对9月降息进行讨论,但他表示“如果(美联储)对通胀信心上行和稳固的劳动市场条件达成… 那么我们政策利率的降低最快可能在下次的9月会议中在桌面上(讨论)。”(the reduction of our policy rate could be on the table as soon as the next meeting in September.)此表述已经接近作为美联储主席的鲍威尔可以“暗示”9月出现首次降息的极限。

考虑到美联储6月经济预测中对年末核心PCE通胀的展望为2.8%,失业率为4.0%,而2024年6月两者已经分别达到2.6%(核心PCE通胀)和4.1%(失业率),这意味着6月点阵图给出的一次降息显然过少。6月点阵图中有8位官员依然支持2次降息,只需2位官员改变意见就可以将降息重新增加为2次,目前来看在通胀低于预期、失业率强于预期之下概率较高。不过,2.1%的上半年GDP增速、鲍威尔在发布会声明中提及的私人国内最终购买(PDFP)仍有2.6%的增长、以及目前失业仍更多由劳动供给过多而非需求大幅放缓推动,美联储2024年进行两次以上降息的紧迫性不高,如果过多降息反而可能再次推升通胀强于预期。所以,目前市场三次降息预期依然过度乐观,两次降息更为合适。

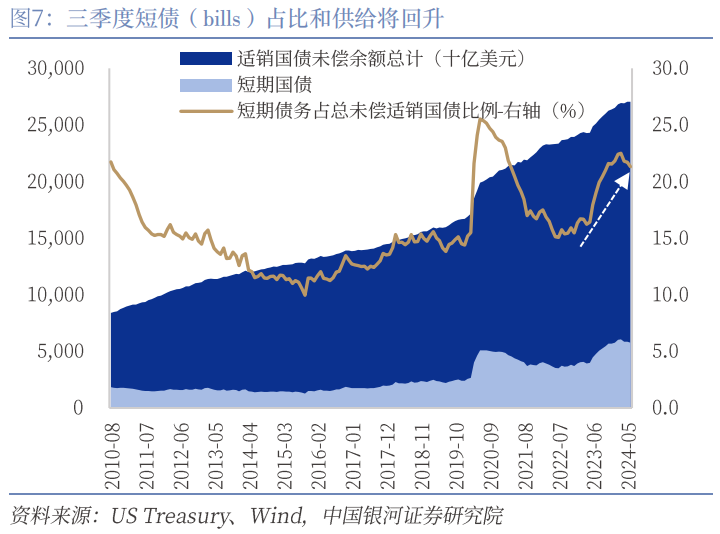

· 财政部QRA下半年小幅增加短债供给,中长债供给稳定,整体利于美债收益率在“降息交易”中继续下行:财政部计划在2024年三季度发行约7400亿美元的私人持有适销债务,比 4月份宣布的8470亿美元低 1060亿美元,四季度预计发行约5650亿美元的私人持有适销债务,预计四季度末财政部账户(TGA)余额降低至7000亿美元。具体结构上,三季度的短债净供给由二季度的负值转为1810亿美元,四季度净供给为900亿美元,比二季度的预期整体减少,这主要是由于总融资需求在财政部现金好于预期的情况下降低,而非短债供给缩减。两年及以上债券(coupons)的三季度净发行量预计为5590亿美元,四季度预计为4750亿美元,符合此前QRA声明的中长债净供给量不会显著增加,而是在未来几个季度保持稳定的表述;这将减轻中长端国债收益率面临的上行压力。

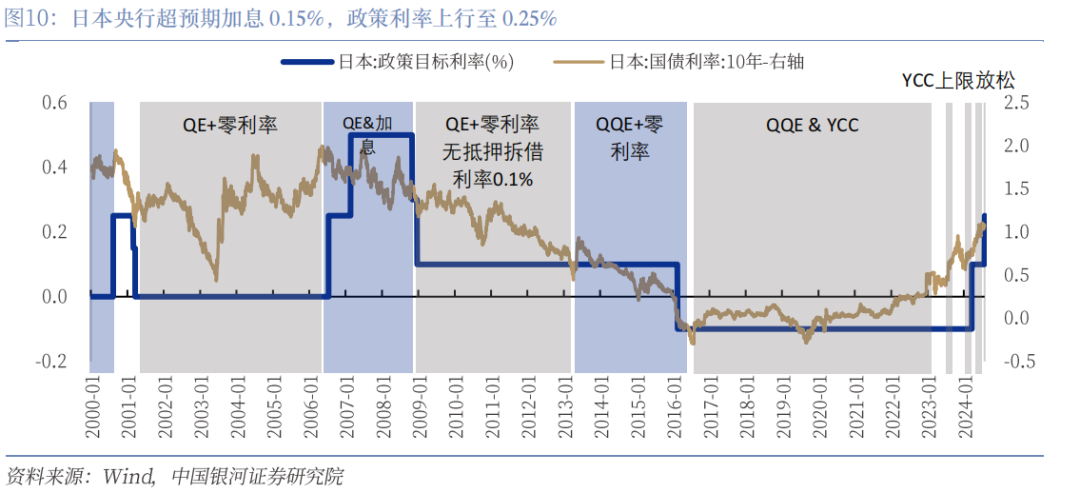

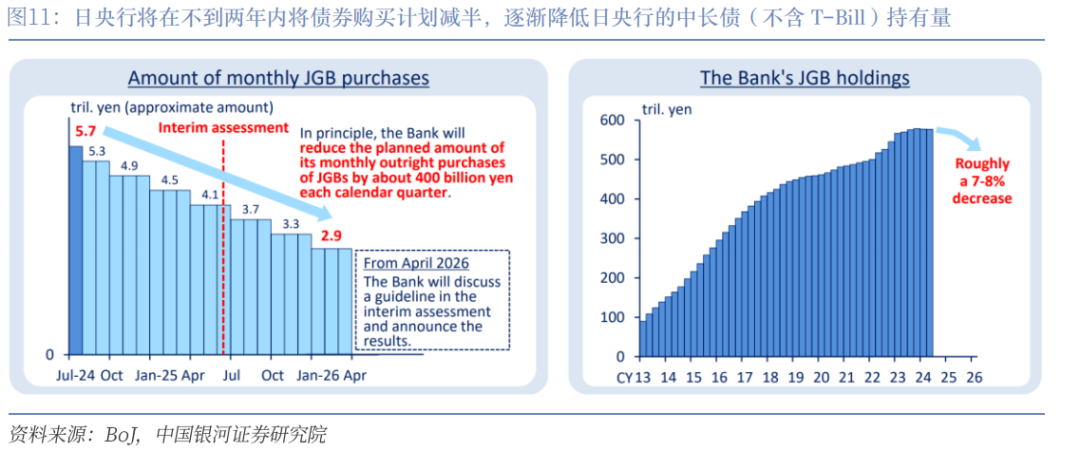

· 日本央行超预期加息、缩减购债规模并以鹰派口吻支持汇率,日元兑美元显著升值:日本央行委员会以7:2的多数票决定加息0.15%,使政策利率上限升至0.25%,超出市场预期。此外日央行将逐渐缩减购债规模,此前的6万亿日元/月购买每季度将降低4000亿日元,直至2026年一季度缩减至3万亿日元/月左右。决议后日央行行长植田和男的讲话进一步释放了鹰派信号:(1)年内很可能再度加息。(2)0.5%并不是日央行加息的上限,离中性利率还有较大距离,这意味着未来加息空间仍然显著。(3)日元的弱势可能冲击通胀目标,日央行基于此原因也有理由配合日本当局防止日元汇率弱化。因此,讲话结合日央行决议最终导致美元兑日元从152上方大幅下跌至150下方。

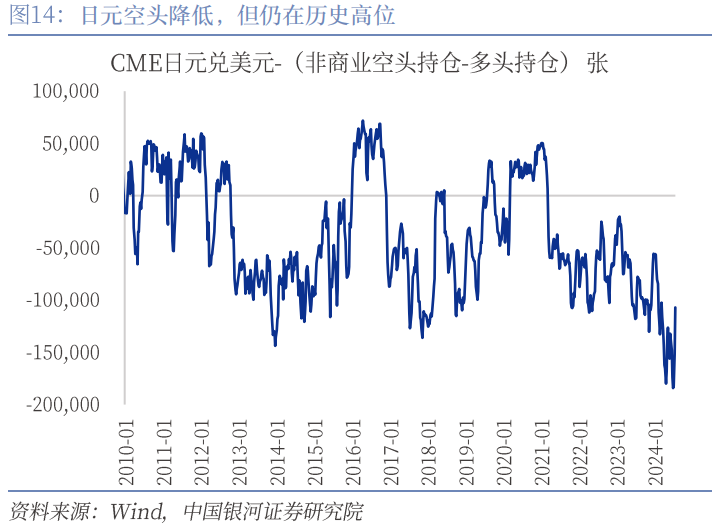

· 日元套息交易尚不会大幅反转,但日元短期进入升值通道:考虑到日本实际消费截至2024年一季度已经连续四个季度环比负增长,日央行的加息显然不是担忧短期经济过热,在“薪资-价格”的正向循环外,汇率应是核心考量。日央行7月的超预期加息似乎也印证了保障日元不再进一步贬值对日本当局的紧迫性。货币政策与资产方面,我们认为日央行年内仍可能有第三次加息,政策利率上限将达到0.5%左右,同时未来还存在继续加息的空间;日元短期可能借美联储铺垫并开启降息的时机升值。套息交易方面,日央行的小幅加息依然不能显著缩减美日利差,并不会导致日元套息交易大规模反转;虽然如此,也需要警惕个别情况下套息交易的平仓叠加日元空头踩踏引发日元升值以及相应的美股下跌风险,尽管美国经济和企业基本面年内依然稳固,不具备显著下行的基础。

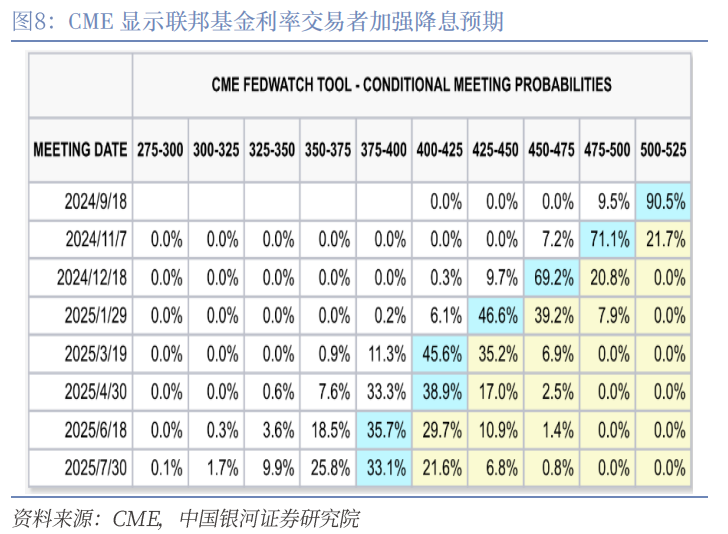

· 与非美国家利差收敛下的资产表现:投资者在9月可能首次降息的乐观情绪下进行了明显的“降息交易”,美股显著上行,美债收益率大幅回落,美元指数下行而主要商品价格反弹。CME数据显示,联邦基金利率期货交易者认为9月18日首次降息的概率上升至90.8%,11月7日二次降息概率升至71.1%,12月18日出现第三次降息概率为69.2%;不过,我们倾向于在美国经济韧性较好,通胀仍有一定粘性的情况下,三次降息的预期偏激进。美股全线上行,纳指涨2.64%至17599.4,标普涨1.58%至5522.3,罗素2000涨0.51%至2254.48。国债收益率显著下行,2年期收益率降10.5BP至4.264,10年期降11.0BP至4.034%。美元指数降低至104.0574,仍然具有韧性。伦敦黄金在降息预期下升至2447.06美元/盎司。

鉴于美国三季度通胀和劳动市场数据预计进一步小幅弱化,消费和投资仍将使美国经济软着陆,“降息交易”依然是主线,但可能受到美国选举相关的扰动。10年期美债收益率和美元指数短期仍有进一步降低的空间,但美债收益率的合理中枢短期不应大幅低于4.0%,虽然交易情绪可能导致更大幅度的下行。美股年内在分母(利率)和分子(利润)两端均有支撑,亦不具备转而下跌的基础。而日央行的鹰派表态、日本当局潜在的外汇干预和美日利差的收敛可能使日元进入一段时间的升值状态。

风险提示:1. 美国经济和通胀意外加速的风险 2. 美国银行系统意外出现流动性问题的风险 3. 选举产生重大政策变动和预期波动的风险

7月31日共有3场重要会议:首先是日本央行在7月货币政策会议上超预期加息0.15%至0.25%并计划缩减月度购债使规模在2026年一季度降至3万亿日元/月左右。其次,美国财政部公布了季度融资计划(QRA),三季度债务发行规模略低于预期至7400亿美元,四季度预计发行5650亿美元,中长债供给稳定不易推升收益率。最后,美联储公布了7月FOMC会议决议,维持联邦基金利率5.25%-5.50%不变,量化紧缩延续250亿美元/月的国债停止再购买上限,MBS维持不变,整体符合预期;同时,美联储在会议声明和发布会上进一步为9月降息做出铺垫,市场乐观定价年内出现3次降息的可能。美元资产进一步进行“降息交易”,而日元兑美元显著升值,呈现美联储“向下”,日央行“向上”的局面,这也意味着美国与其他重要经济的利差开始收敛。

美联储的7月FOMC主要有两大关注点,均在铺垫9月首次降息:(1)会议声明方面,美联储较6月声明进行了3类主要修改,承认二季度通胀进一步下行而劳动市场弱化的情况,并着重强调比起此前偏重通胀的框架,现在关注“双重使命的两端”,即通胀回落下劳动市场的弱化将为9月和年内更多的降息打开大门。(2)尽管鲍威尔在发布会中没有直接承认美联储已经对9月降息进行讨论,但他表示如果通胀和劳动市场如期发展,政策利率的降低最快可能在下一次9月会议上到来,这基本是央行行长能做出的最直白的“9月首次降息预告”。除了美联储的鸽派降息信号外,7月财政部QRA也显示虽然2024年赤字将超预期,但下半年不论是债务发行量还是中长债净供给都将保持稳定,这利于美债收益率在“降息交易”背景下继续下行和收益率曲线的正常化,美元与其他国家的利差也将收敛。总体上,我们维持美联储9月首次降息、12月可能第二次降息的判断,数据短期仍然支持“降息交易”的主线。

日央行方面,其7月略显意外的加息和稍快于预期的缩减购债计划显示了通胀和薪资上涨下进一步紧缩的空间以及日央行对弱日元的关注。行长植田和男在发布会上进一步传达了鹰派信号:(1)年内很可能再度加息;(2)0.5%并不是日央行加息的上限,离中性利率还有较大距离,未来加息空间仍然显著;(3)日元的弱势可能冲击通胀目标,日央行有理由防止日元汇率弱化。因此,日元兑美元显著升值。

市场与资产方面,投资者在9月可能首次降息的乐观情绪下进行了明显的“降息交易”,美股显著上行,美债收益率大幅回落,美元指数下行而主要商品价格反弹。CME数据显示,联邦基金利率期货交易者认为9月18日首次降息的概率上升至90.8%,11月7日二次降息概率升至71.1%,12月18日出现第三次降息概率为69.2%;不过,我们倾向于在美国经济韧性较好,通胀仍有一定粘性的情况下,三次降息的预期偏激进。美股全线上行,纳指涨2.64%至17599.4,标普涨1.58%至5522.3,罗素2000涨0.51%至2254.48。国债收益率显著下行,2年期收益率降10.5BP至4.264,10年期降11.0BP至4.034%。美元指数降低至104.0574,仍然具有韧性。伦敦黄金在降息预期下升至2447.06美元/盎司。

鉴于美国三季度通胀和劳动市场数据预计进一步小幅弱化,消费和投资仍将使美国经济“软着陆”,“降息交易”依然是主线,但可能受到美国选举相关的扰动。10年期美债收益率和美元指数短期仍有进一步降低的空间,但美债收益率的合理中枢短期不应大幅低于4.0%,虽然交易情绪可能导致更大幅度的下行。美股年内在分母(利率)和分子(利润)两端均有支撑,亦不具备下跌的基础。此外,日央行的鹰派表态、日本当局潜在的外汇干预和美日利差的收敛可能使日元进入一段时间的升值状态。

一、美联储7月FOMC如期铺垫9月首次降息

(1)美联储声明变化:承认弱化的通胀与劳动市场,转而关注“双重使命”的两端

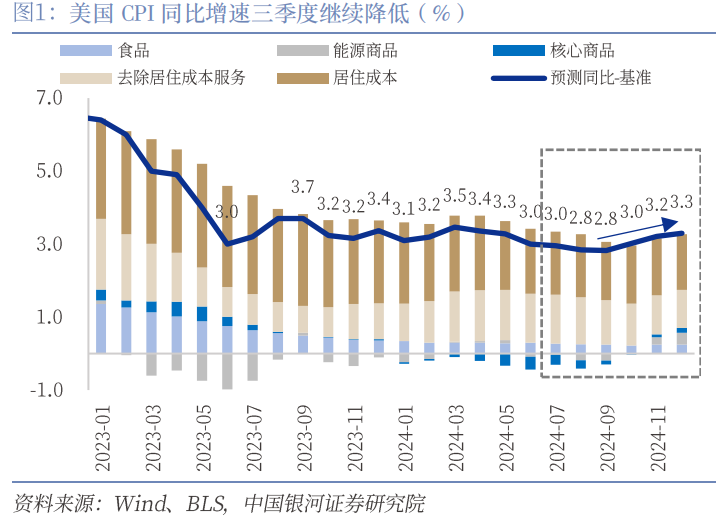

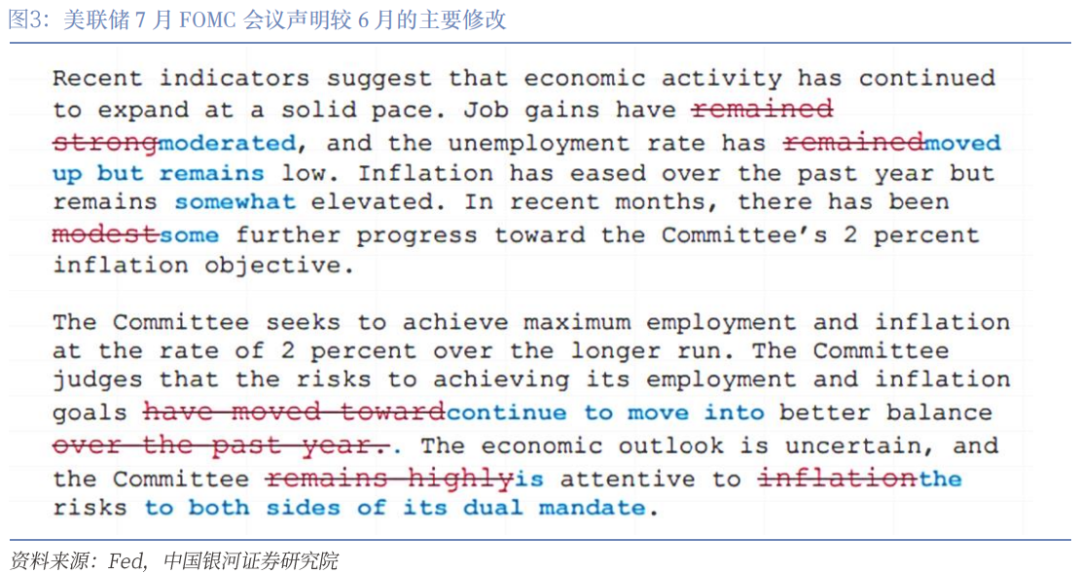

尽管6月FOMC会议稍显鹰派,点阵图仅显示官员们支持年内出现1次降息,但7月的FOMC会议声明显然在为9月出现首次降息铺路,这也得益于二季度通胀和劳动市场数据较好的表现。首先,美国核心PCE通胀二季度环比均值为0.19%,较一季度的0.37%显著降低,名义PCE通胀降幅更加明显;其次,以6月升至4.1%(美联储6月展望年末目标为4.0%)的失业率为首的劳动市场数据整体指向就业持续弱化,薪资逐渐降低。因此,通胀和劳动市场都在加强美联储的降息信心,这种格局有望在下半年进一步维持。7月FOMC声明有3类主要调整,均是在提供9月出现首次降息的理由:

(1)最为重要的一点是,7月FOMC将“高度关注通胀风险”(highly attentive to inflation risks)修改为“关注对双重使命两端的风险”(attentive to the risks to both sides of its dual mandate)。这意味着通胀不再是美联储货币政策反应公式里权重最大的变量,作为双重使命中另一个关注点的“就业最大化”重要性显著上升。劳动市场,特别是失业率的逐步提升,将成为美联储的新关注点,而在劳动需求就降低而供给不断提升的格局下,未来失业率很可能在新增就业岗位不大幅下滑的情况下继续稳定上升,进而促使美联储在通胀尚未回到2%目标的情况下开始降息。这一改动明显在加强9月进行首次降息的概率。

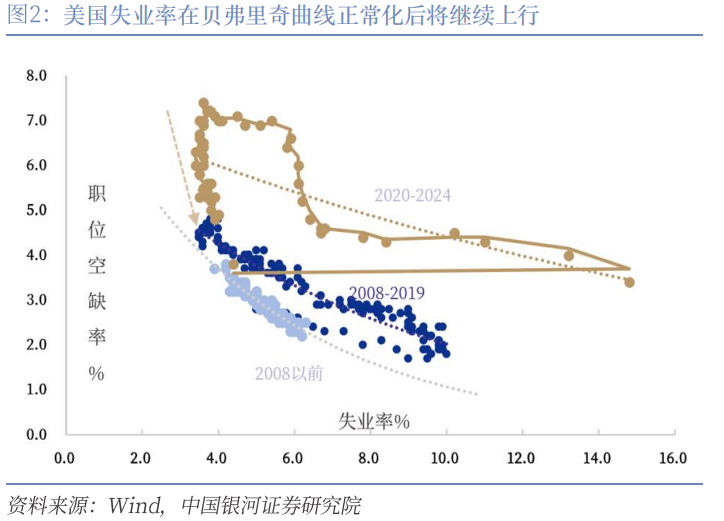

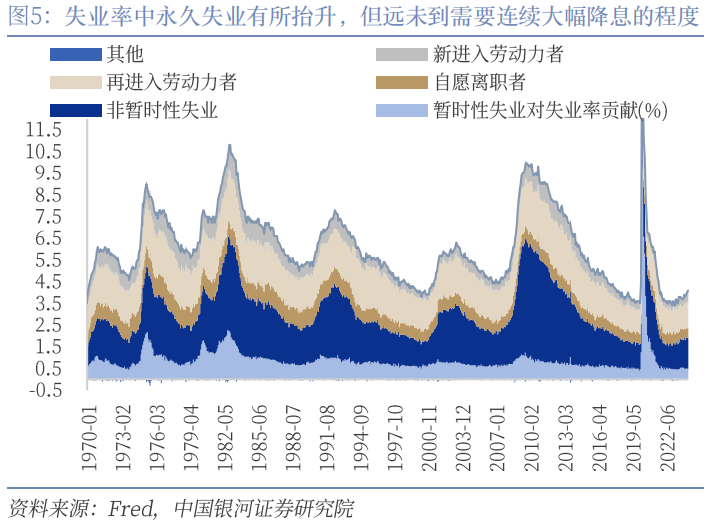

(2)劳动市场方面有两个修改,显示美联储认为劳动市场出现弱化。第一是就业增长从强劲(strong)改为温和(moderated);第二是失业率由保持低位(remained low)改为上行但保持低位(moved up but remains low)。显然,就业的边际放缓和失业率的连续小幅抬升调高了美联储进行“预防性降息”的必要性,在劳动市场弱化之下,具有黏性的服务价格增速也有望回落。我们在《穿透美国就业数据的“迷雾”》中详细分析了不同的劳动数据序列整体指向就业和缓慢弱化,支持失业率进一步上升,失业率目前可能是最关键的劳动数据。整体上,失业的上行支持9月降息和年内两次降息。

(3)通胀方面的两个就业也表明美联储认可了通胀二季度回落的进程。第一是对通胀偏高的描述出现弱化,尽管没有直接删除通胀偏高(remains elevated)的表述,但改为了稍微偏高(somewhat elevated);第二是对通胀向2%目标靠拢的进程从温和的进一步进展(modest further progress)改为一些进一步进展(some further progress)。不过,虽然美联储承认通胀开始更加顺利的下行,鲍威尔也表示服务和居住成本的缓和使当前去通胀的质量好于2023年,但保留通胀稍微偏高可能意味着美联储对四季度通胀仍存一定忧虑,因此在经济偏强的情况下预期第三次降息有些过分乐观。

总体上,美联储对通胀和劳动市场的判断使两者更加平衡,而对劳动市场弱化的关注明显上升。在三季度通胀同比增速有望进一步降低至3%下方、核心通胀逐步放缓、失业率继续小幅上行的基础上,9月首次降息是有足够数据支撑的。

(2)鲍威尔发布会上为9月首次降息做出重要铺垫

除了美联储在会议声明中的3类重要改动,鲍威尔在发布会上表示在符合美联储对通胀和劳动市场预期的情况下,降息最快可能在9月到来,这已经是鲍威尔可以做出的最清晰的9月首次降息引导,市场也显然捕捉到了这一鸽派信号。

具体来看,虽然鲍威尔在惯常的“免责声明”中表示美联储并未有对未来的议息会议做出任何决定,包括9月的FOMC会议,但在回答9月是否能降息时,他的答案是“如果(美联储)对通胀信心上行和稳固的劳动市场条件达成”(rising confidence on the inflation and a solid labor market)… 那么我们政策利率的降低最快可能在下次的9月会议上在桌面上(讨论)。”(the reduction of our policy rate could be on the table as soon as the next meeting in September.)此表述已经接近作为美联储主席的鲍威尔可以“暗示”9月出现首次降息的极限。

考虑到美联储6月经济预测中对年末核心PCE通胀的展望为2.8%,失业率为4.0%,而2024年6月两者已经分别达到2.6%(核心PCE通胀)和4.1%(失业率),这意味着同期点阵图给出的一次降息显然过少。6月点阵图中有8位官员依然支持2次降息,如果未来通胀数据和劳动市场数据进一步弱化,那么只需2位官员改变意见就可以将降息重新增加为2次,目前来看在通胀低于预期、失业率强于预期之下概率较高。

虽然鲍威尔对9月降息做出了重要铺垫,但考虑到2.1%的上半年GDP增速、鲍威尔在发布会声明中提及的私人国内最终购买(PDFP)仍有2.6%的增长、以及目前失业仍更多由劳动供给过多而非需求大幅放缓推动,美联储2024年进行两次以上降息的紧迫性不高,如果过多降息反而可能再次推升通胀强于预期。所以,目前市场三次降息预期依然过度乐观,两次降息可能更为合适。

二、债务发行计划符合预期,长端供给压力未加大

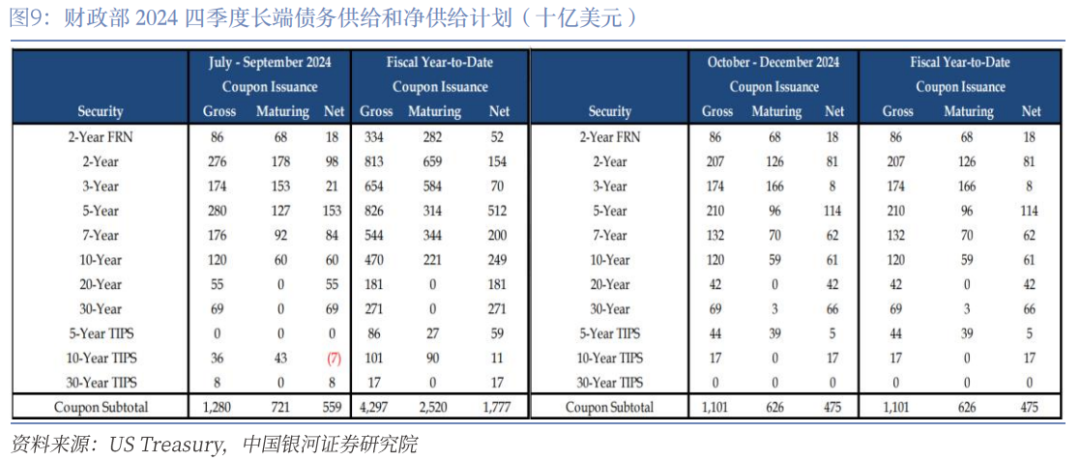

美国财政部7月31日公布了2024三、四季度的债务发行计划和再融资计划(QRA),整体符合市场预期。具体来看,财政部计划在2024年三季度发行约7400亿美元的私人持有适销债务(privately-held net marketable borrowing),比 4月份宣布的8470亿美元低 1060亿美元,预计三季度末财政部账户(TGA)余额8500亿美元,比二季度末约7600亿美元的余额上行。财政部认为三季度债务发行量低于预期主要由于联储公开市场账户赎回和高于预期的季度初现金水平所导致。2024年四季度预计发行约5650亿美元的私人持有适销债务,预计四季度末财政部账户(TGA)余额降低至7000亿美元。中长端债净供给也没有超出预期,符合4月QRA表明的未来几个季度长端债供给平稳的声明。

总体上,财政部的发行计划保持稳定,较4月QRA指示的方向没有发生明显变化,只是在供给结构上短债供给可能进一步增加以支持扩张的赤字,但短债需求较好。短债供给增加而中长债稳定可能侧面起到投放流动性的作用,同时长端收益率也不面临回升压力,利好权益和债券市场。一般来看,一年以内短债占存量债务比例在15%-20%左右,而考虑到美国赤字率2024年最高可能接近7%的情况和高利率环境,增加成本更低的短债以支撑支出显然更加合理,而年中短期债务占存量债务比例约21%左右,下半年将进一步提升。需要注意的是,1年期以内短债流动性和需求较好,属于付息类现金产品,Miran和Roubini近期的研究指出这种大量的短债投放限制了市场面临的利率风险,有近似于量化宽松(QE)的效果,可能放松金融环境并利于资产价格。

从发行结构上来看,三季度的短债净供给由二季度的负值转为1810亿美元(假设5590亿美元的中长债净供给),四季度净供给为900亿美元,比二季度的预期整体减少,这主要是由于总融资需求在财政部现金好于预期的情况下降低,而非短债供给缩减。两年及以上债券(coupons)的三季度净发行量预计为5590亿美元,四季度预计为4750亿美元,符合此前QRA声明的中长债净供给量不会显著增加而是在未来几个季度保持稳定的表述,这将减轻中长端国债收益率面临的上行压力。考虑到美联储在为9月首次降息做铺垫,而三季度通胀和劳动数据也将支持降息,10年期美债收益率将进一步下行,降至4%下方,但可能不会大幅低于4%左右的短期合理中枢。收益率曲线的正常化继续,而美国与其他国家的市场利差终将开始收窄。

三、日央行超预期加息,口吻偏鹰支持汇率

日央行于7月31日公布了货币政策会议决议,委员会以7:2的多数票决定加息0.15%,使政策利率上限升至0.25%,超出市场预期。此外日央行将逐渐缩减购债规模,此前的6万亿日元/月购买每季度将降低4000亿日元,直至2026年一季度缩减至3万亿日元/月左右。虽然日央行的货币政策不论是在加息还是缩减购债的节奏上都略超预期,但日央行本周已经通过各大媒体消息做出一定引导,紧缩幅度实际并不十分出人意料,这也导致日元兑美元在利率决议公布后并未立刻升值。

不过,决议后日央行行长植田和男的讲话进一步释放了鹰派信号:(1)他表示薪资将进一步上行,支持消费和通胀;(2)虽然日央行加息,但实际利率仍保持低位,不会显著影响经济;(3)如果经济和价格如预测般发展,未来会进一步加息,0.5%并不是加息面临的关键上限;(4)如果经济和价格符合预期,年内当然(of course)将进一步行动(加息);(5)目前对中性利率的具体水平尚不清晰,但短期很难达到该水平;(6)弱日元暂时没有显著改变日央行的预测,但疲弱的汇率有相当大的风险(significant risk)导致通胀超过目标。总而言之,植田和男传达了显著的鹰派信号:首先,年内很可能再度加息。其次,0.5%并不是日央行加息的上限,离中性利率还有较大距离,这意味着未来加息空间仍然显著。最后,日元的弱势可能冲击通胀目标,日央行基于此原因也有理由配合日本当局防止日元汇率弱化。因此,讲话结合日央行决议最终导致美元兑日元从152上方大幅下跌至150下方。

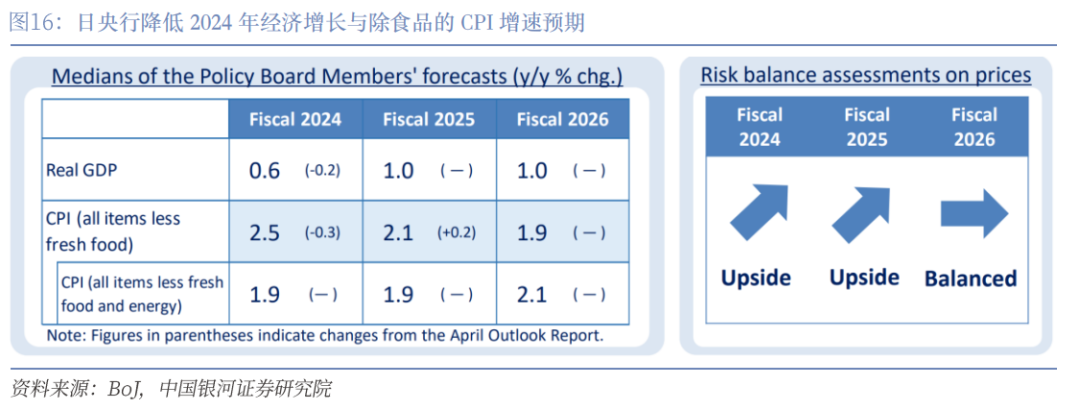

经济展望方面,日本央行调低2024年经济增速至0.6%(前值0.8%,潜在增速约0.7%左右),维持去除食品和能源的CPI增速为1.9%;2025年经济增速维持1.0%不变,核心CPI亦维持1.9%。因此,日央行对日本经济年内的预期有所降低,但整体变化不大。具体来看,商业固定资产投资温和增长,私人消费仍具有一定韧性,薪资的上涨具有普遍性,服务价格和通胀预期均稳定上行,日央行认为上述因素支持7月进一步加息的决定。

不过,考虑到日本实际消费截至2024年一季度已经连续四个季度环比负增长,日央行的加息显然不是担忧短期经济过热,在“薪资-价格”的正向循环外,汇率应是核心考量。我们在年中展望中指出“疲弱的日元一方面可能进一步加大日本输入性通胀的压力、增加进口成本并削弱部分企业的利润,另一方面输入性的涨价也不利于私人消费的恢复,日元贬值已经成为日本当局的主要担忧。在日元也持续面临巨大的美日利差、明显的美日经济增速差和日本近期贸易情况走弱等三大不利因素的情况下,外汇干预似乎力度不足,日央行需要考虑进一步紧缩政策,包括进一步加息和减少购债规模,以缩小美日利差并阻止贬值预期。”日央行7月的超预期加息似乎也印证了保障日元不再进一步贬值对日本当局的紧迫性。

货币政策与资产方面,我们认为日央行年内仍可能有第三次加息,政策利率上限将达到0.5%左右,同时未来还存在继续加息的空间;日元短期也可能借美联储铺垫并开启降息的时机升值。套息交易方面,日央行的小幅加息依然不能显著缩减美日利差,并不会导致日元套息交易大规模反转;虽然如此,也需要警惕个别情况下套息交易的平仓叠加日元空头踩踏引发日元升值以及美股下跌的风险,尽管美国经济和企业基本面年内依然稳固,不具备显著下行的基础。

本文摘自:中国银河证券2024年8月1日发布的研究报告《美联储“向下”,日央行“向上”,美国与非美利差将收敛 ——FOMC、QRA与日央行议息会议》

首席经济学家:章俊 S0130523070003

研究助理:于金潼

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生中国指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)