【事件】

近日,公司发布2024年半年报。2024H1,顺络电子实现营业收入26.91亿元,同比+15.43%;实现归母净利润3.68亿元,同比+43.82%;扣非净利润3.48亿元,同比增长49.53%。

【点评】

2024Q2收入创新高,毛利率保持稳定。2024Q2公司实现营收14.32亿元,同比增长9.60%,环比+13.8%。二季度,信号处理、电源管理、汽车电子和储能专用、陶瓷&PCB及其他收入占比分别为38.0%、35.2%、19.1%、7.7%。2024Q2公司毛利率36.98%,环比一季度的36.95%基本持平,同比2023Q2的35.20%提升1.78个百分点。

通讯及消费电子业务延续2023H2趋势,汽车电子实现高速增长。2024Q2,公司信号处理、电源管理同比分别增长7.0%和0.1%,主要系通讯业务客户结构进一步优化,客户份额持续提升,新产品保持高速增长。2024Q2,汽车电子或储能专用业务同比增长88.2%,主要系汽车电子新产品导入进度加速,各类变压器产品迅速放量;此外,智能驾驶、智能座舱等车载新应用领域快速发展,推动了公司功率电感及共模等产品迅速导入新客户。

新兴市场表现良好。报告期内,公司数据中心、光伏储能等新兴市场业务保持了快速增长态势,新产品及新兴市场领域快速发展。近年来,公司跨越电感领域,构建的产品多维、市场多维的发展态势,为公司的新兴业务及未来业务增长,奠定了坚实基础。

【投资建议】

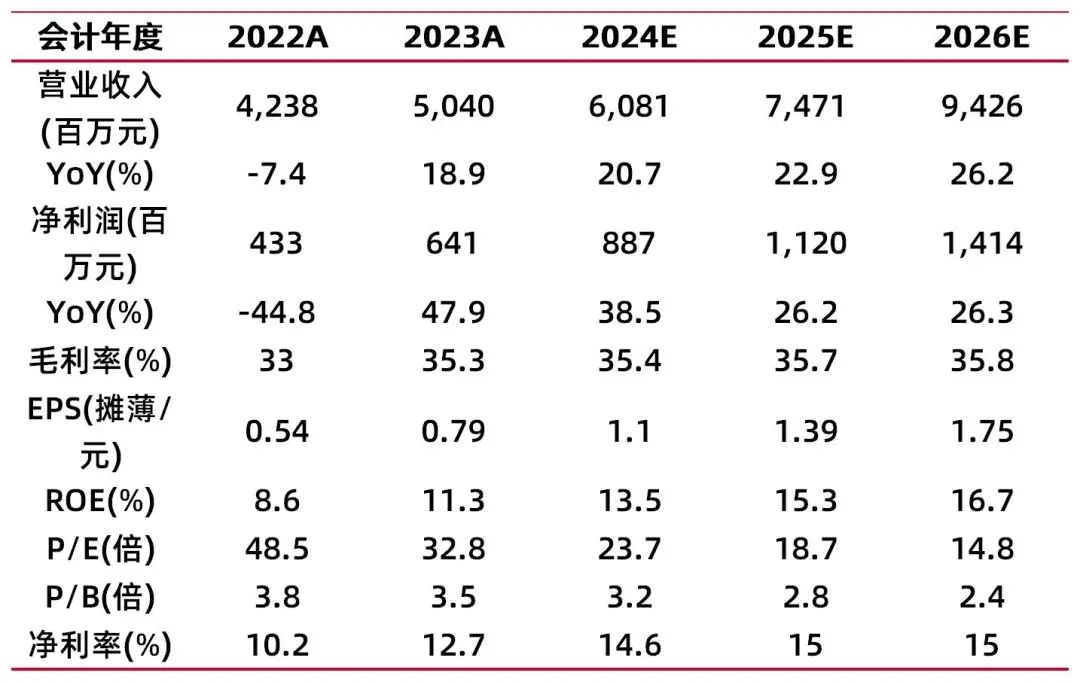

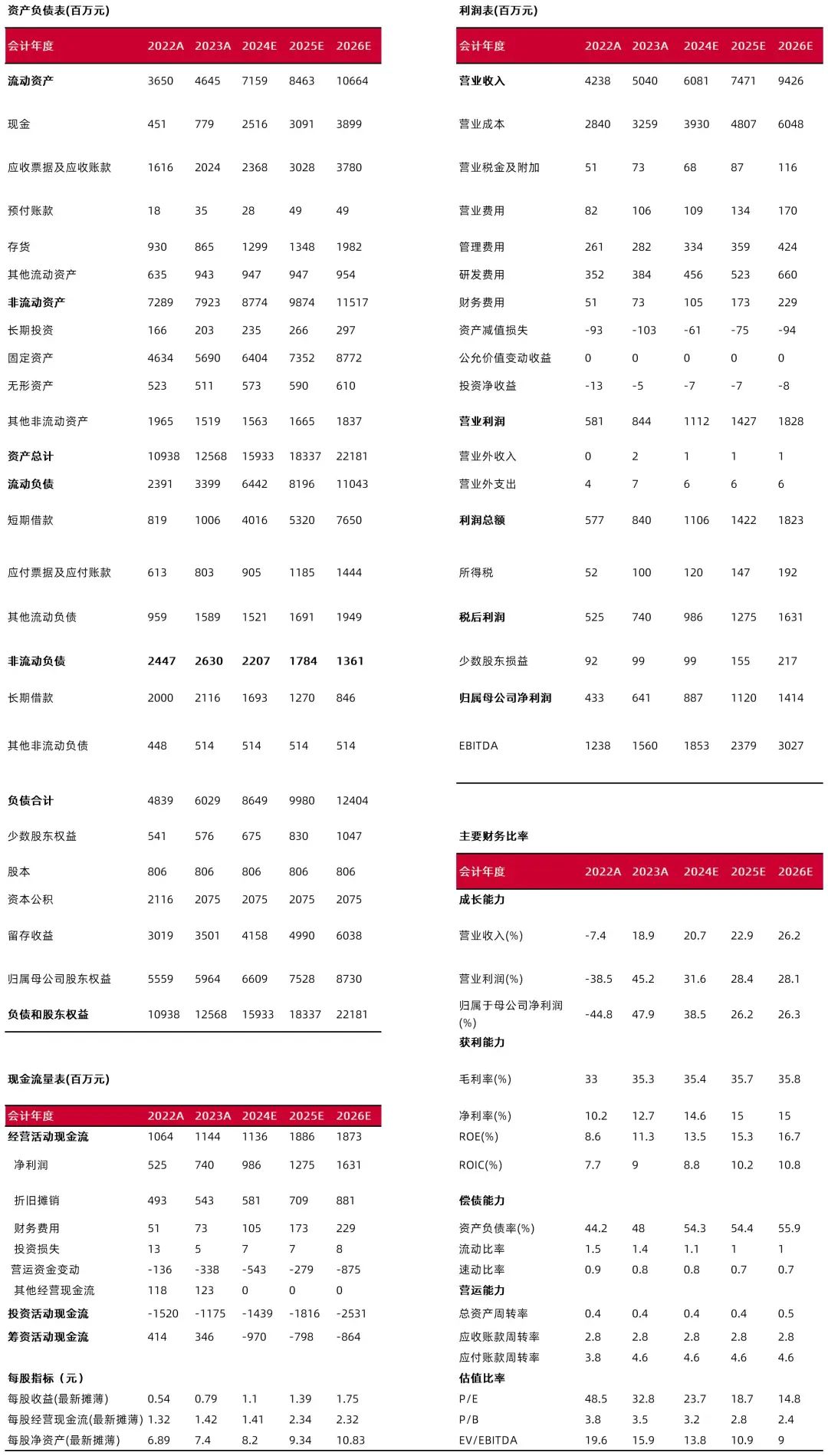

我们预计公司2024-2026年归母净利润为8.87/11.20/14.14亿元;EPS分别为1.10/1.39/1.75元;对应公司2024年7月30日收盘价26.03元,2024-2026年PE分别为23.7/18.7/14.8,维持“买入-A”评级。

风险提示:需求不及预期;竞争加剧;客户开拓不及预期;技术研发风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:傅盛盛

执业登记编码:S0760523110003

报告发布日期:2024年7月31日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)