要点:

第三方数据中心服务商如雨后春笋,呈蓬勃发展态势。云计算、大数据和人工智能等新兴数字技术的快速发展,对于数据云存储、计算能力、智能算力和边缘计算等需求不断上升,专业的第三方数据中心服务商凭借其服务优势迅速崛起。中国算力规模、数据中心市场规模和服务商规模均持续增长,且近年来在AI驱动下,智算中心服务商数量有明显提升。2023年全国算力总规模达到230EFLOPS,居全球第二位,算力总规模近5年年均增速近30%,全国在用超大型和大型数据中心达633个。2022年,数据中心市场规模超过了2200亿元,较2021年增长400亿元。

数据中心未来空间广阔。互联网数据流量的持续增长和智算需求的迅速扩张,为数据中心行业打开了广阔发展空间。尽管中国互联网和移动互联网已经进入深度存量时代,但用户数和接入流量仍在持续增长。截至2024年6月,中国移动互联网用户数和互联网宽带接入用户数分别达15.49亿户和6.54亿户。2023年,中国移动互联网接入流量同比增长15.2%。预计到 2030 年,全球人均月无线蜂窝网络流量将相较于2020年增长40倍,全球千兆以上及万兆家庭宽带网络的渗透率将分别达到55%和 23%,家庭月均网络流量将增长8倍。2023年中国云计算市场规模达到6165亿元,同比增长35.5%,且大幅度高于全球增速,预计到2027年中国云计算市场规模将超过2.1万亿元。到 2030 年,人类将进入 YB 数据时代,全球通用计算算力将达到 3.3ZFLOPS(FP32),AI 计算算力将超过 105 ZFLOPS(FP16),增长 500 倍。2021-2026年期间,预计中国智能算力规模年复合增长率达52.3%,同期通用算力规模年复合增长率达到18.5%。

数据中心服务商向高端增值服务和绿色化发展。我国数据中心服务商逐渐形成以批发型服务为主,零售型服务为辅的商业模式,下游客户以大型互联网及云计算厂商为主。服务模式以托管和管理服务为基础,各积极发展各类网络安全、数据应用、运行维护等增值服务,高端增值服务已经逐渐成为数据中心服务商的核心竞争力。数据中心高耗电的特性,对自身发展及全球能源供应系统都带来了巨大挑战。有效控制电力成本,提高能源使用效率,以及利用可再生能源,将对未来数据中心服务商的长期发展至关重要。

风险提示:市场需求不及预期、市场竞争加剧。

【第三方数据中心服务商如雨后春笋,呈蓬勃发展态势】

数据中心已步入算力中心发展阶段

在我国,数据中心市场主要由两类企业构成:一类是基础电信运营商,如中国电信、中国联通和中国移动等,它们主要提供基础电信服务;另一类是第三方数据中心服务商,专注于提供机柜租赁、带宽租赁、服务器托管和运维代理等专业服务。全球数据量的迅猛增加导致对数据收集、存储管理、传输和处理等算力资源的需求急剧上升,这使得基础电信运营商在满足数据中心市场的整体需求方面面临挑战。在此局面下,第三方数据中心服务商迅速兴起,如同春笋般涌现,展现出强劲的发展势头。

中国数据中心经历四个发展进程,已步入算力中心阶段。中国通服数字基建产业研究院将国内的数据中心产业发展划分为四个阶段。2000年以前为网络中心阶段,20世纪90年代,随着互联网公司的兴起,个人电脑对网络的需求日益增长,数据中心开始承载越来越多的网络流量。在这个阶段中,三大电信运营商扮演了关键角色,提供了基础设施和托管服务,服务形式以零散网络服务器为主。2000-2010年为IT中心阶段,随着企业自建数据中心和互联网数据中心的兴起,中国的互联网产业迎来了快速发展的时期。三大电信运营商继续作为数据中心建设的主导力量,同时,一些第三方IDC企业也开始参与进来,服务形态以零散中小型机房为主。2010-2020年为云中心阶段,传统的服务器托管和机架租赁等服务逐渐被云计算技术所取代,对大规模数据中心承载提出更大需求。IDC市场也持续保持了高速增长的态势。在市场供应方面,呈现运营商、第三方、跨界方多主体竞争格局,服务模式也逐渐向集中的大型云数据中心转变。2020年至今为算力中心阶段,云计算、大数据和人工智能等新兴数字技术的快速发展,对于数据云存储、计算能力、智能算力和边缘计算等需求不断上升。在此阶段,专业的第三方数据中心服务商凭借其服务优势迅速崛起。

图1:国内数据中心产业发展历程

资料来源:中国通服数字基建产业研究院《中国数据中心产业发展白皮书(2023 年)》,山西证券研究所

资料来源:中国通服数字基建产业研究院《中国数据中心产业发展白皮书(2023 年)》,山西证券研究所传统概念里的数据中心与算力中心的主要区别在于它们的功能和定位。数据中心更侧重于数据的存储、处理和管理,而算力中心则侧重于提供强大的计算能力,支持大规模的数据处理和智能计算需求,尤其是在人工智能、大数据分析等场景中。算力中心通常具备更高效的算力供给能力,能够满足数字经济时代对计算资源的高需求。由于当前数据中心已经进入算力中心发展新阶段,因此大多研究文献或公开资料并不严格区分数据中心与算力中心这两个概念,或是直接用算力中心指代数据中心,因此本文也不做严格区分。

【数据中心发展势头强劲】

数据中心规模和服务商数量快速增长

2010年,中国的IDC市场规模已经达到了79.7亿元。在2010年至2020年这十年间,中国的IDC产业的年复合增长率达到了36.16%,到了2020年,市场总规模达到了1429.2亿元,年增长率为32.9%。2021年,中国数据中心市场的规模已经接近1800亿元,年增长率为24.0%,2022年,市场规模超过了2200亿元。从服务商数量来看,据科智咨询,截至2023年底,中国具有自有产权算力中心的服务商654个,且在AI驱动下,智算中心服务商数量有明显提升。

图2:中国IDC市场规模

资料来源:中国通服数字基建产业研究院《中国数据中心产业发展白皮书(2023 年)》,山西证券研究所

资料来源:中国通服数字基建产业研究院《中国数据中心产业发展白皮书(2023 年)》,山西证券研究所图3:中国算力中心服务商数量

资料来源:科智咨询《2024中国第三方算力中心服务商发展研究报告》,山西证券研究所

资料来源:科智咨询《2024中国第三方算力中心服务商发展研究报告》,山西证券研究所数据中心基础设施建设成效显著

数据中心基础设施建设成效显著。截至2023年底,全国在用数据中心标准机架超过810万架,算力总规模达到230EFLOPS,居全球第二位,算力总规模近5年年均增速近30%。全国在用超大型和大型数据中心达633个,累计建成国家级超算中心14个,智算中心达60个,智能算力规模达到70EFLOPS,增速超过70%。其中,已累计建成196家国家绿色数据中心,数据中心绿色化转型进度加快。

图4:数据中心标准机架数

资料来源:国家数据局《数字中国发展报告(2023 年)》,山西证券研究所

资料来源:国家数据局《数字中国发展报告(2023 年)》,山西证券研究所图5:国家绿色数据中心数量

资料来源:国家数据局《数字中国发展报告(2023 年)》,山西证券研究所

资料来源:国家数据局《数字中国发展报告(2023 年)》,山西证券研究所数据中心服务商在产业链中发挥重要作用

IDC产业链主要包括上游基础设施、中游IDC托管增值等服务、下游应用服务三个主要环节。上游主要包括基础设施提供商,包括芯片、服务器等IT设备、土建装修、机电设备等;数据中心服务商位于产业链中游,主要包括电信运营商和第三方数据中心服务商;产业链下游则主要是提供应用和服务的互联网企业、云计算企业、金融企业、政府等。数据中心服务商通过整合上游资源和满足下游客户需求,发挥着产业链枢纽的作用,在算力产业发展中扮演了重要角色。

图6:数据中心产业链

资料来源:中国通服数字基建产业研究院《中国数据中心产业发展白皮书(2023 年)》,山西证券研究所

资料来源:中国通服数字基建产业研究院《中国数据中心产业发展白皮书(2023 年)》,山西证券研究所【数据中心未来空间广阔】

互联网流量持续增长

尽管中国互联网和移动互联网已经进入深度存量时代,但用户数和接入流量仍在持续增长。截至2024年6月,中国移动互联网用户数和互联网宽带接入用户数分别达15.49亿户和6.54亿户。2023年,中国移动互联网接入流量16040000万GB,同比增长15.2%,截至2024年6月,接入流量达16040000万GB,同比增长12.6%。

据中国联通发布的《互联网2030白皮书》,随着VR、AR、MR以及触觉互联网技术的蓬勃发展,个人用户终端生成的数据流量呈现出指数级增长态势。到 2030 年,全球人均月无线蜂窝网络流量将相较于2020年增长40倍,全球千兆以上及万兆家庭宽带网络的渗透率将分别达到55%和 23%,家庭月均网络流量将增长8倍。

图7:中国互联网用户数

资料来源:wind,工信部,山西证券研究所

资料来源:wind,工信部,山西证券研究所图8:中国移动互联网接入流量累计值

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所智能算力需求迅速扩张

全球云计算规模稳定增长,我国云计算市场保持高活力。2023年全球云计算市场规模达到5864亿美元,增速19.4%。中国信通院预计未来市场将以18.6%的复合率增长,预计到2027年全球云计算市场将突破万亿美元。2023年中国云计算市场规模达到6165亿元,同比增长35.5%,大幅度高于全球增速,显示出中国云计算市场活跃度较高。中国信通院预计到2027年中国云计算市场规模将超过2.1万亿元。

图9:全球云计算市场规模

资料来源:中国信通院《云计算白皮书(2024年)》,山西证券研究所

资料来源:中国信通院《云计算白皮书(2024年)》,山西证券研究所图10:中国云计算市场规模

资料来源:中国信通院《云计算白皮书(2024年)》,山西证券研究所

资料来源:中国信通院《云计算白皮书(2024年)》,山西证券研究所大模型的突破将为中国人工智能产业带来更大的市场增量。据艾瑞咨询研究院测算,2023年中国人工智能产业规模已达到2137亿元,预计2028年,中国人工智能产业规模将达到8110亿元。对比原本大模型未出现涌现能力的人工智能产业规模值,大模型带来的产业加成比例在2028年有望达到32.9%。

图11:中国人工智能产业规模

资料来源:艾瑞咨询《中国人工智能产业研究报告(VI)》,山西证券研究所

资料来源:艾瑞咨询《中国人工智能产业研究报告(VI)》,山西证券研究所未来,随着AI技术和应用场景的深入发展,数据必将海量增加,智能算力规模也将实现高速增长。华为预测,到 2030 年,人类将进入 YB 数据时代,全球通用计算算力将达到 3.3ZFLOPS(FP32),AI 计算算力将超过 105 ZFLOPS(FP16),增长 500 倍。IDC和浪潮信息测算,2022年中国智能算力规模达到268.0 EFLOPS,预计到2026年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1,271.4EFLOPS;预计到2026年通用算力规模将达到111.3 EFLOPS。2021-2026年期间,预计中国智能算力规模年复合增长率达52.3%,同期通用算力规模年复合增长率为18.5%。

图12:中国智能算力规模及预测

资料来源:IDC&浪潮信息《2022-2023中国人工智能计算力发展评估报告》,山西证券研究所

资料来源:IDC&浪潮信息《2022-2023中国人工智能计算力发展评估报告》,山西证券研究所图13:中国通用算力规模及预测

资料来源:IDC&浪潮信息《2022-2023中国人工智能计算力发展评估报告》,山西证券研究所

资料来源:IDC&浪潮信息《2022-2023中国人工智能计算力发展评估报告》,山西证券研究所人工智能应用的加速落地将持续推动中国人工智能服务器的高增长。IDC和浪潮信息预计,未来五年,人工智能服务器市场将继续高速增长,预计2026年全球人工智能服务器市场规模将达到347.1亿美元,五年复合增长率为17.3%。中国人工智能服务器市场将在未来五年保持稳定增长,预计到2026年,中国人工智能服务器市场规模将达到123.4亿美元。

【数据中心服务商向高端增值服务和绿色化发展】

经营模式主要分为批发型和零售型

我国数据中心服务商逐渐形成以批发型服务为主,零售型服务为辅的商业模式。批发型数据中心服务商的典型代表有万国数据、数据港、宝信软件等,零售型数据中心服务商的典型代表有世纪互联、光环新网、奥飞数据等。从两者的业务模式上来看,据中国信通院,批发型数据中心以机房模块为单元为客户提供定制服务,提供托管、运维、云服务一站式平台,主要绑定BAT等大型互联网企业;零售型数据中心主要面向中小客户,以机柜为最小出租单位,提供托管及增值服务。

表1:数据中心批发及零售模式对比

资料来源:中国信通院《中国算力中心服务商分析报告(2024年)》,山西证券研究所

资料来源:中国信通院《中国算力中心服务商分析报告(2024年)》,山西证券研究所以托管和管理服务为基础,积极开拓高端增值服务

数据中心托管和管理服务核心业务的典型完整流程包括资源获取、建设、营销、交付等环节。资源获取通常有三种渠道,一是收购或租赁物业并将之开发为数据中心设施,无论是绿地项目、重建宗地项目、改造现有的工业楼宇,或是装配和装备专用建筑架构;二是从第三方批发供应商处租赁现有数据中心;三是从其他公司收购数据中心。在建设环节,通过与开发商、承包商和供应商的合作来建造设施。通常在开始建设前,就已经开始寻找客户,如超大型云服务商和互联网公司,并进行预签以降低投资风险和优化资源规划;对于有的地块,不要求预签约,以便为金融机构、企业客户等预留出充足容量。交付后客户即可进入,通常具有大规模签约量的客户会在12至24个月内进入,金融机构和企业客户等通常会在3至6个月内进入。

图14:数据中心核心业务的典型流程

资料来源:《万国数据2023年年度报告》,山西证券研究所

资料来源:《万国数据2023年年度报告》,山西证券研究所基本的服务方式包括托管服务和管理服务。托管服务,即为客户提供安全可靠的环境,让客户在其中存放服务器和相关IT设备,主要包括提供设施空间、电力、机架、制冷等。基础的管理服务包括了系统配置、数据备份、故障排除等,而随着越来越多的客户表现出多样化的服务需求,增值服务在数据中心业务中的占比逐渐增加。增值服务主要向客户提供各类网络安全、数据应用、运行维护等增值服务,高端增值服务逐渐成为数据中心服务商的核心竞争力。例如万国数据提供的管理增值服务涵盖了数据中心IT价值链的每一层,包括业务连续性和灾难恢复解决方案、网络管理服务、数据存储服务、系统安全服务、操作系统服务、数据库服务、服务器中间件服务等。世纪互联打造了覆盖算力中心“交付、监测、管理、控制、运营、服务”全生命周期的智能化运维工具。

图15:数据中心提供的业务服务类型

资料来源:中国信通院《中国算力中心服务商分析报告(2024年)》,山西证券研究所

资料来源:中国信通院《中国算力中心服务商分析报告(2024年)》,山西证券研究所互联网及云计算厂商为主要客户

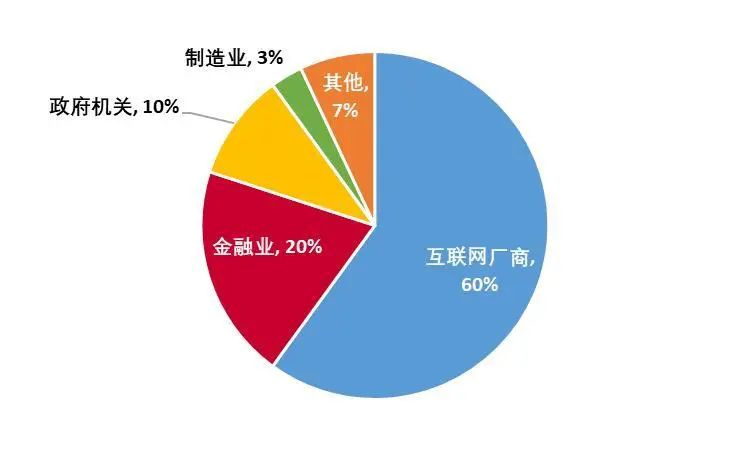

数据中心的主要下游客户包括互联网(含云计算)厂商、金融行业、制造行业等。互联网客户为主要客户群体,特点是企业数量多,对机房规模、设备等级、选址集中、低时延等各方面指标要求均较高。大型金融企业一般拥有自己的数据中心,外采仅作为备用机房。政府机构、制造业数据中心特点为数量多、规模小,且政务类数据中心一般建设在当地。

图16:数据中心下游客户结构

资料来源:艾瑞咨询《2020年中国数据中心行业白皮书》,山西证券研究所

资料来源:艾瑞咨询《2020年中国数据中心行业白皮书》,山西证券研究所耗电大户,绿色发展是未来

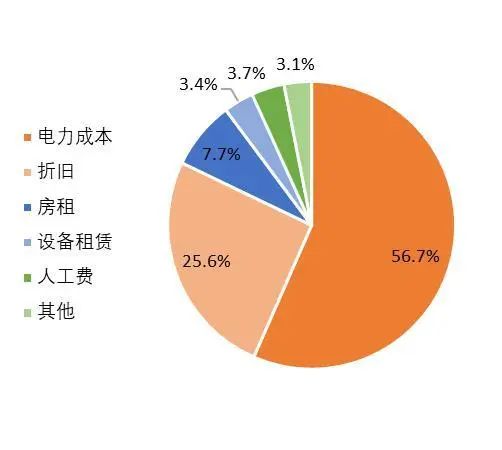

数据中心总体的成本包括建设支出和运营支出。建设支出一般为一次性支出,而运营支出则是持续性的支出,包括电力成本、折旧、房租、设备租赁、人工费用等,对数据中心服务上来说,电力成本占到了整体运营支出的一半以上。数据中心服务商的电力成本管理是其运营中的一个关键方面,随着数据中心规模的不断扩大和能耗的增加,如何有效控制电力成本,提高能源使用效率,以及利用可再生能源,将对数据中心服务商的长期发展至关重要。

图17:数据中心建设成本结构

资料来源:艾瑞咨询《2020年中国数据中心行业白皮书》,山西证券研究所

资料来源:艾瑞咨询《2020年中国数据中心行业白皮书》,山西证券研究所图18:数据中心运营成本结构

资料来源:艾瑞咨询《2020年中国数据中心行业白皮书》,山西证券研究所

资料来源:艾瑞咨询《2020年中国数据中心行业白皮书》,山西证券研究所数据中心正成为驱动电力需求增长的重要因素。据IEA测算, 2022年全球数据中心、加密货币和人工智能消耗了约460TWh的电力,几乎占全球总电力需求的2%,预计到2026年,全球数据中心、加密货币和人工智能的用电量将在620-1050TWh之间。到2026年,中国数据中心的用电量将达到300TWh左右,2030年内达到400TWh。随着数据中心的能源需求的增长,全球和中国的能源供应系统都将面临巨大挑战。

国家发展改革委等部门关于印发《数据中心绿色低碳发展专项行动计划》指出,数据中心是支撑新质生产力发展的重要基础设施,也是当前我国能源消耗增速较快的领域之一。《行动计划》数据中心的绿色化发展提出了具体要求,包括完善数据中心建设布局,严格新上项目能效水效要求,推进存量项目节能降碳改造,提升可再生能源利用水平,加强资源节约集约利用,以及推广应用节能技术装备等六个方面。《行动计划》提出的发展目标包括,到 2025 年底,全国数据中心布局更加合理,整体上架率不低于 60%,平均电能利用效率降至 1.5 以下,可再生能源利用率年均增长 10%,平均单位算力能效和碳效显著提高。到 2030 年底,全国数据中心平均电能利用效率、单位算力能效和碳效达到国际先进水平,可再生能源利用率进一步提升,北方采暖地区新建大型及以上数据中心余热利用率明显提升。这些要求旨在推动数据中心行业向更高效、更环保、更可持续的方向发展。

图19:源于数据中心、人工智能和加密货币的全球电力需求

资料来源:IEA《Electricity 2024》,山西证券研究所

资料来源:IEA《Electricity 2024》,山西证券研究所风险提示:市场需求不及预期、市场竞争加剧。

报告标题:数字经济专题研究:第三方数据中心服务商崛起,绿色智算空间广阔

研报分析师:王文杰

执业登记编码:S0760523100001

邮箱:wangwenjie@sxzq.com

研报分析师:徐雪洁

执业登记编码:S0760516010001

邮箱:xuxuejie@sxzq.com

报告发布日期:2024年7月29日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)