中国首富钟睒睒的疫苗生意突遭变故。

由他实控的万泰生物,从2020年卖出第一支二价HPV疫苗至今,四年时间助力公司总营收额达到248亿。

但随着市面上生产二价HPV疫苗的厂商变多,市场竞争愈演愈烈,九价HPV又在取代二价成为众多女性的心头好。2023年起,万泰生物业绩陷入疲软。公司寄希望于九价HPV疫苗,却在日前突然宣布与美国疫苗巨头的合作突然中止,公司股价也随之下跌。

1、HPV疫苗卖出一个中国首富

7月22日,万泰生物发布公告称,全资子公司万泰沧海与英国制药巨头葛兰素史克终止了HPV9-AS04候选疫苗开发和商业化合作。

这令外界大感意外。两者合作始于2019年,如今已是第五个年头,却在疫苗开发接近成功之际突然分手。万泰生物未提及具体原因,只用“友好协商”四个字进行了轻描淡写。

在投资者看来,这不仅意味着万泰生物冲刺“国产第一款九价HPV疫苗”的可能性变小,其从中可能获得的经济利益也随之泡汤——万泰生物曾一度表示,与葛兰素史克合并,做到了强强联合,将会对公司财务状况和经营成果产生积极影响。

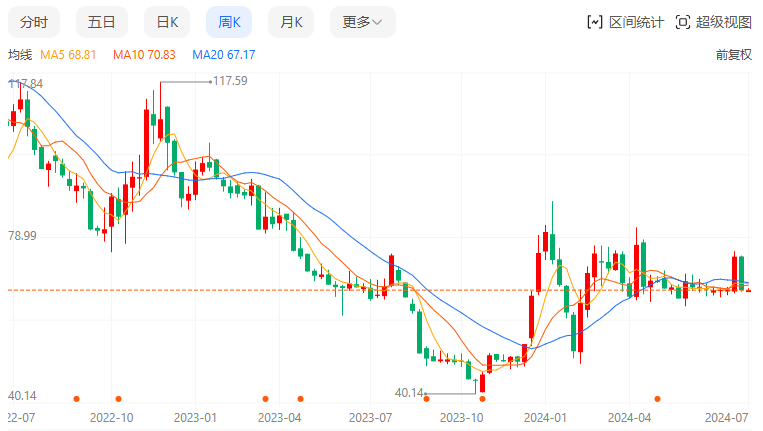

消息公告次日,万泰生物录得跌幅7.39%,终结了此前连续几日的多连涨局面。24日小幅回暖后,25日和26日累计再跌3.87%,公司市值降到了836.26亿。

▲(万泰生物股价走势图。数据来源/百度股市通)

▲(万泰生物股价走势图。数据来源/百度股市通)万泰生物是一家从事生物诊断试剂与疫苗研发及生产的企业。公司成立于1991年,最初是一家中外合资企业,后因公司内部管理分歧巨大,经营状况不理想,沦落到不断“卖身”的地步。

2001年9月,农夫山泉老板钟睒睒通过旗下养生堂公司出资1710万元,买下了万泰生物95%的股权,结束了后者颠沛流离的状态,而钟睒睒也由此跨界踏入医药生物领域。

在钟睒睒接手之前,万泰生物主要从事体外诊断试剂业务,产品有艾滋病毒诊断试剂、乙肝诊断试剂等。钟睒睒上任第二年,就带领万泰生物着手研发针对宫颈癌的二价HPV疫苗。

经历了长达八年的研发,2020年5月,首支国产二价HPV疫苗“馨可宁”问世。该疫苗的诞生,打破了默沙东、葛兰素史克在HPV疫苗市场的垄断局面,使我国成为继美国、英国之后世界上第三个可实现HPV疫苗自主供应的国家。

▲(万泰生物的国产二价HPV疫苗“馨可宁”)

▲(万泰生物的国产二价HPV疫苗“馨可宁”)为国争光的万泰生物,业绩也插上了腾飞的翅膀。

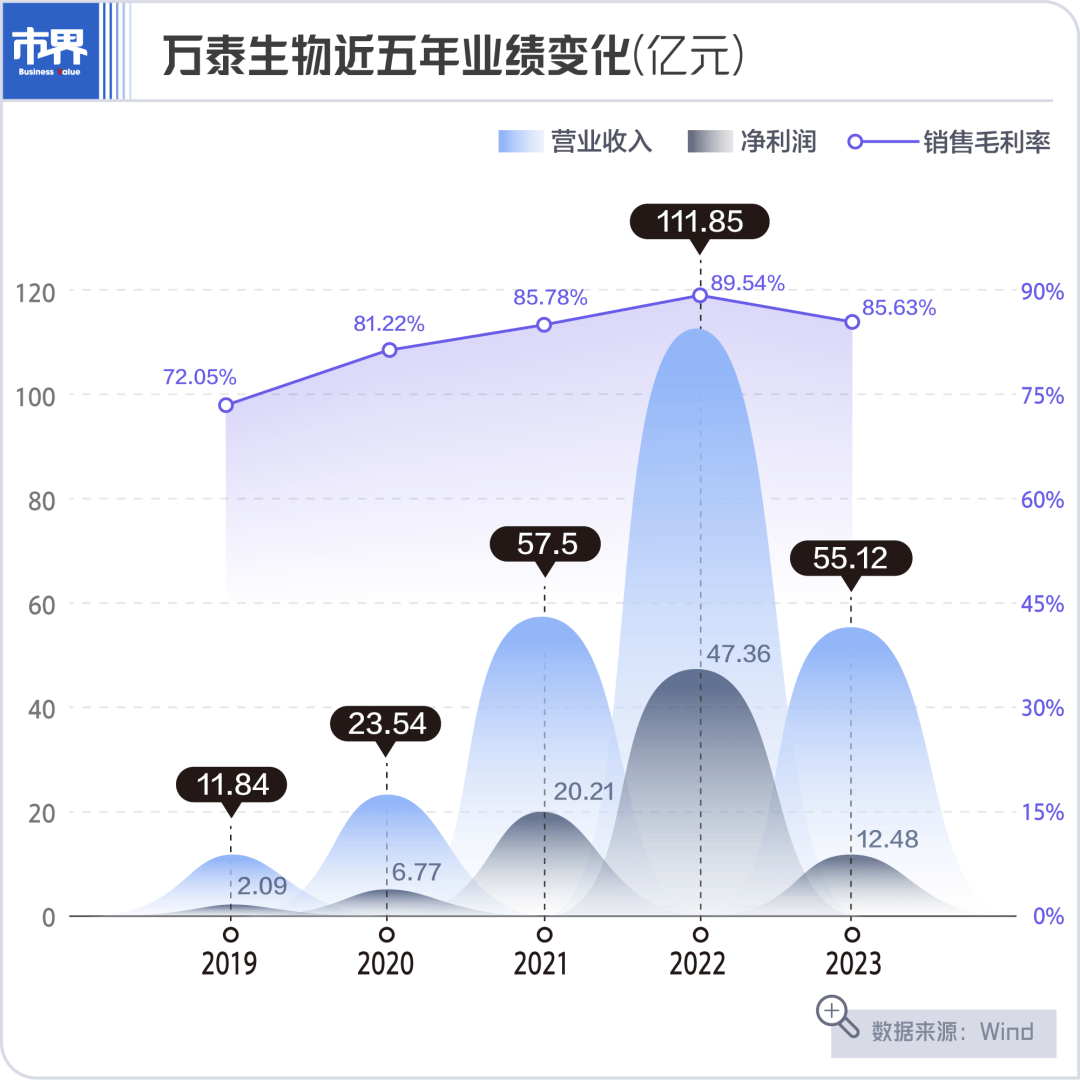

上市前的2019年,公司营收11.84亿元,对应净利润仅有2亿多元,自主研发的疫苗只有戊肝疫苗一款。

2020年,受益于二价HPV疫苗正式投入市场,公司实现营收23.54亿元,翻了接近一倍,净利润也同比增长224.13%至6.77亿。2021年及2022年,公司净利润再涨至20.21亿元、47.36亿元,毛利率也从2019年的七成多大涨至2022年的近九成。

2019年至2023年的5年里,万泰生物的净利润合计88.91亿元。

在此期间,2020年4月,万泰生物携带“国内首款HPV疫苗”的光环登陆上交所。自上市伊始,该股票便一路高歌猛进,连续26个交易日实现涨停,一举成为当年表现最为强劲的新股之一。公司股价方面也显示出极高的成长性,2021年8月一度达到145元高点,较上市之初的8.75元发行价涨了15倍多。

需要注意的是,万泰生物业绩爆发的2020年至2022年,正是新冠疫情急需医药产品的三年。HPV疫苗之外,公司紧锣密鼓研发出以新冠抗原检测试剂盒(胶体金法)、鼻喷新冠疫苗为代表的产品,并投入了190余台生产设备加班加点生产。该业务也给公司带来了较好的经济回报,这从一个很小的财务数据中即可获得佐证,2022年,几乎成为家中必备的新冠抗原检测试剂盒(胶体金法),全年在20多个国家卖了共计1.55亿人份。

万泰生物的疯涨,为钟睒睒晋升中国首富埋下伏笔。

一直以来,钟睒睒牢牢把控着农夫山泉和万泰生物的股权,截至目前,钟睒睒与其实控的养生堂有限公司,持有农夫山泉共计83.98%的股份,持有万泰生物73.31%的股份。2020年4月和9月,万泰生物和农夫山泉相继上市,上市当天,钟睒睒的身家直飙4000亿港元,一度超过马化腾和马云,成为新的中国首富。此后的2021年至2024年,钟睒睒在首富的宝座上就没下来过。

2、同行竞争导致业绩变脸

如果没有同行的内外夹击,万泰生物完全可以靠二价HPV疫苗继续躺赚。但商业的魔幻之处在于,没有什么是一成不变的。

在万泰生物二价HPV疫苗横行市场的时候,国内还存在另外一款四价HPV疫苗、以及天花板级别的九价HPV疫苗,两款疫苗市场均由知名跨国药企默沙东独占。

三款疫苗中,四价疫苗处于高不成、低不就的尴尬位置。“目前市场选择主要还是前期的二价和已经扩龄的九价,尤其九价扩龄,对二价的冲击是显而易见的(技术上存在明显隔代优势)。”万联证券投资顾问屈放对「市界」表示。

二价和九价HPV疫苗的区别在于,九价功效优势更大。二价只能预防16型、18型两种病毒种类,且预防宫颈癌的概率为70%,九价则可预防九种病毒种类,除了可预防90%的宫颈癌以外,还可以预防其他多种生殖类疾病。

但九价HPV疫苗也有缺点,一是价格贵,二是难预约,三是有年龄限制。国产二价HPV疫苗约300元一针,共需打三针,九价HPV约1300元一针,同样共需打三针,三针下来将近4000元。此外,因为全球范围内,九价HPV疫苗的生产商有且仅有默沙东一家,这导致市场供小于需。并且在很长一段时间里,九价HPV疫苗只有26岁以下的人群才能打,超过26岁只得打二价或四价,这个年龄限制把很多女性挡在门外。

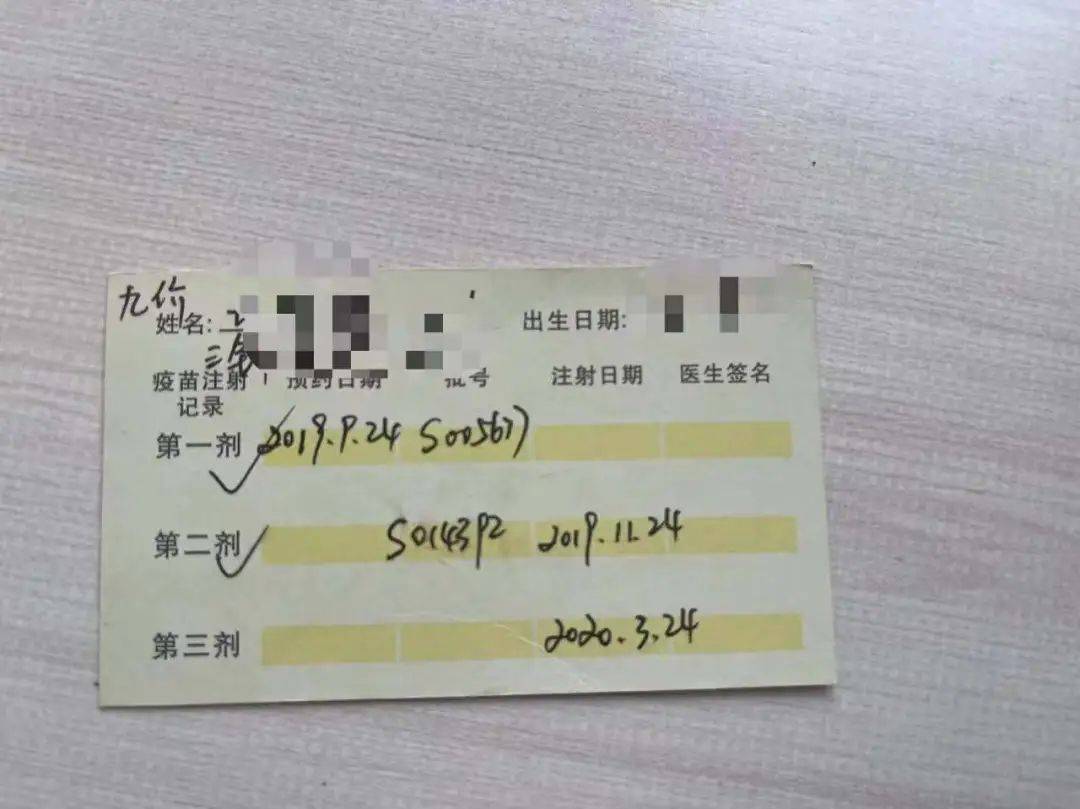

在北京工作的90后女生刘虹至今对自己打九价HPV疫苗的经历记忆犹新。那是在2019年下半年,办公室的女同事们都在吐槽“九价HPV预约堪比春运抢票”,即使预约上了,也要等到两三年才能接种,媒体上也总是报道女性感染HPV的危害性,仿佛一夜之间,打九价HPV已经是一件迫在眉睫的事情。

“大环境熏陶下,我也一直惦记着这个事,时不时翻翻线上渠道,看看哪里能抢到名额。”刘虹告诉「市界」。“最关键的是我想赶在26岁前完成这件大事,就踏实了。过了这个年龄结点,想打都想不了。”

直到有一次,“我朋友的妈妈在武汉某医院有认识的医生,能拿下名额,就请人家一块帮我预约了。”刘虹介绍,她打了三针总共花费3996元。

▲(九价HPV疫苗早期一针难求,受访者供图)

▲(九价HPV疫苗早期一针难求,受访者供图)不是所有人都像刘虹这样幸运,她的一位朋友,迟迟预约不上九价,又顶不住HPV焦虑,退而求其次,2022年刚打完三针二价,却无奈地听到了“九价HPV疫苗扩龄”的消息。

所谓九价HPV疫苗扩龄,是指2022年8月,默沙东宣布,其九价HPV疫苗的适用人群已从之前的16岁至26岁,拓展至9岁至45岁的女性。

一时间,但凡有点耐心排队等九价的女性,都放弃二价了。连万泰生物方面自己都对外表示,在经济能力允许的情况下,大家会更倾向于接种九价HPV疫苗。

受此影响,2023年,万泰生物营收增长熄了火,同比下降50.73%至55.1亿元,净利润也同比下滑74.37%至12.48亿元。

公告称,公司二价HPV疫苗受九价HPV疫苗扩龄以及市场竞争等因素影响,销售不及预期,导致疫苗板块收入及利润出现大幅下降,其中二价宫颈癌疫苗收入较上年同期下降约42亿元。

2024年,形势仍无好转。万泰生物发布的2024年半年度业绩预减公告显示,预计2024年半年度实现净利润为2.4亿元至2.9亿元,同比减少85.90%到82.96%;扣非净利润为5800万元至7000万元,同比减少96.43%到95.69%。对此业绩表现,万泰生物给出理由几乎和上一年一样。

除受九价HPV疫苗的降维打击外,在同赛道的二价HPV疫苗方面,万泰生物也迎来对手。2022年3月,沃森生物的二价HPV疫苗“沃泽惠”获批上市,成为国内第二款国产宫颈癌疫苗。为了抢占市场,两家公司掀起价格战。

据「市界」梳理统计,国产二价HPV疫苗政府采购价,在不到两年时间内缩水超八成。

具体表现为,2023年2月,万泰生物单支的二价HPV疫苗中标价格为329元,沃森生物见状,将同年5月单支二价HPV疫苗中标价格定为246元。

2023年7月,万泰生物降到116元,2024年4月又降到86元。本以为这就是地板价了,谁知一个月后,沃森生物二价HPV疫苗中标价格出炉,仅为每支63元。沃森生物的疫苗价格轮轮贴着万泰生物下探,誓有将万泰生物一卷到底的架势。

为了应对市场竞争,万泰生物想到的办法一是拓展柬埔寨、泰国等海外阵地,再有就是向九价HPV疫苗赛道进军。

3、留给万泰生物的时间不多了

也许是预感到二价HPV迟早要面临的困境,2019年9月,万泰生物未雨绸缪,通过旗下万泰沧海就与葛兰素史克签署了《合作协议》。

之所以选择葛兰素史克,是因为万泰生物看中了它强大的研发壁垒,其疫苗佐剂具有较高技术含量,曾获得2011年诺贝尔生理学或医学奖。

从后来披露的信息来看,两者合作进展顺利。2022年8月疫苗已进入I/II期临床试验阶段。在此期间,葛兰素史克累计还向万泰沧海支付了两笔里程碑款,共计2200万欧元。

然而,就在市场对双方合作研发的九价疫苗抱有巨大憧憬时,合作终止了。对终止合作的内情,「市界」询问万泰生物方面,未获回应。据第一财经拿到的信息,葛兰素史克称是因为联合开发的疫苗未达到三期研究要求。

“这种可能性不是没有。”医药行业人士方兴对「市界」表示。“葛兰素史克的那款佐剂在二价HPV疫苗上表现好,并不代表在九价HPV疫苗上同样出色。”他指出,公司的重心或许已经跳出HPV市场。

「市界」发现,在2023年财报中,葛兰素史克重点提及的是当年5月新获批的针对老年人的呼吸道合胞病毒疫苗Arexvy。公司CEO也明确表示,“计划在2025年起上市至少12个重要的新产品,包括感染性疾病、 HIV 、呼吸和肿瘤领域的创新疫苗和特药。”计划清单中其中并无九价HPV疫苗的身影。

方兴还指出一种可能性,就是万泰生物自己研发的九价HPV疫苗进度快于与葛兰素史克合作研发的,索性放弃了后者,这样做省去了给葛兰素史克的销售分成。屈放也分析,双方可能在研发成本和未来市场利润分配方面未达成一致。

据悉,在研发九价HPV疫苗方面,万泰生物的确备有B计划,即由万泰沧海联合厦门大学共同研发九价HPV疫苗,且该项目已于今年4月顺利完成三期关键临床试验。

至于公司真正的九价HPV成品疫苗何时上市?外界无从得知。但可以肯定的是,万泰生物面对的,是群雄割据的局面,众多竞品药企正与万泰生物争夺“第一支国产九价HPV”,且状态十分胶着。

包括康乐卫士、上海泽润、上海博唯、瑞科生物、怡道生物等公司,均有在研九价HPV疫苗。其中,上海博唯九价HPV(女性适应症)2020年4月就已进入III期临床,康乐卫士、沃森生物、瑞科生物等企业的九价HPV疫苗已处于Ⅲ临床阶段。

在与投资者交流时,万泰生物管理层也强调,2025年及以后可能会有多款九价HPV疫苗上市,互相形成竞争,公司会努力抢占最佳窗口期。

投资者由此担心,当各大公司的九价HPV疫苗相继问世后,谁又能保证不会重蹈二价“降价内卷”的覆辙?从这个层面讲,万泰生物全力以赴的九价HPV疫苗市场,未来可能会更加艰难。

值得一提的是,九价HPV疫苗只是拉垮万泰生物的因素之一。2023年财报显示,公司新冠诊断相关收入较上年同期下降约12亿元,与新冠疫苗相关的研发投入等资产减值事项对公司整体利润下滑影响金额约4亿元以上,财报中用“需求断崖式减少”来形容市场变化对新冠业务的波动程度。

“医药行业的利润大部分都由创新药贡献。”屈放称,药物研发要有前瞻性,在布局九价HPV疫苗的同时,他建议万泰生物应开始新疫苗的研发工作。

曾有人评价万泰生物,“一小半靠实力,一大半靠运气。”当运气变量淡去,才是考验万泰生物真正实力底色的时候。

(文中刘虹、方兴为化名)

作者 | 陈 畅

编辑 | 韩忠强

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)