核心观点

7月25日央行公告开展2000亿元MLF操作,中标利率2.3%,下调20BP。

如何理解本次MLF的操作时点?本次MLF的操作有个重要的“不一样”,那就是告别了自2021年每月仅一次的在月中到期续作投放的方式。我们认为这背后有两层含义:

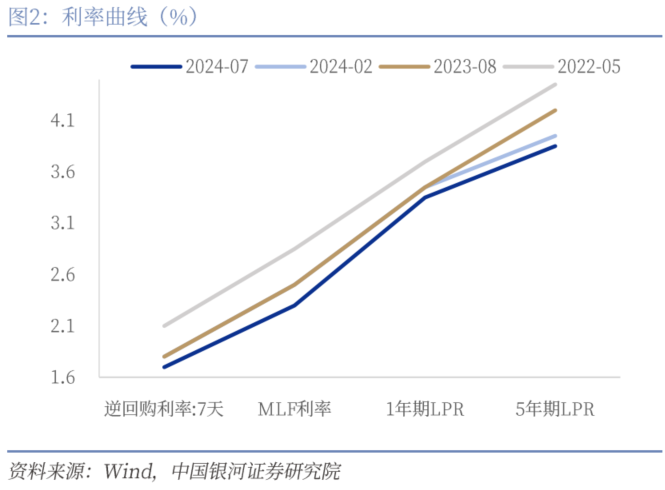

第一,MLF的政策利率身份将逐渐淡出,7天逆回购做为政策利率的身份已较为明晰。2021年以来观察政策利率调整的时间窗口是MLF的到期续作之时,一般为每月月中,7天逆回购利率与MLF利率做为双政策利率,通常同时调整,释放货币政策的明确信号。本月15日MLF到期小幅缩量平价续作,22日央行同时调降7天逆回购和LPR利率,又在三天之后再次投放MLF并且中标利率下调20BP。央行的行动希望给市场明确的货币政策指引,防止模糊货币政策信号。7天逆回购利率下调之后,MLF调降只是跟随。

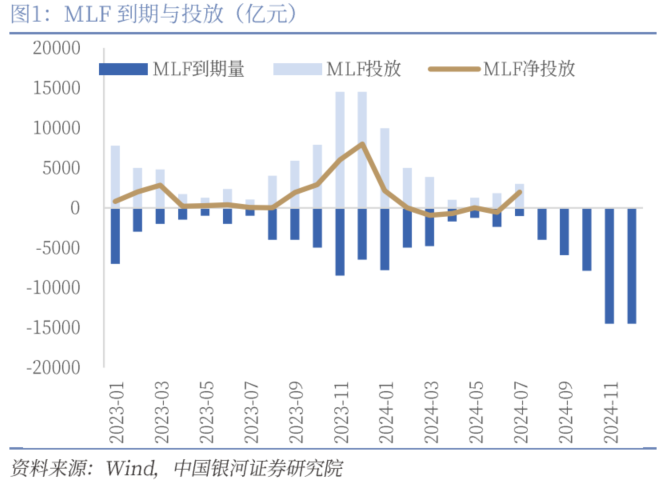

第二,MLF逐步淡出政策利率身份之后,仍做为基础货币投放的工具,在未来将继续发挥重要作用。央行本周的另外一个重要动作是决定适当减免MLF操作的质押品,这可以适当避免使用MLF投放货币的同时,带来债券特别是长期国债流动性的降低,避免加剧供需失衡带来利率过度下行。当前MLF的余额约7万亿,假设其抵押品均为国债的话,占商业银行持有国债规模的34%,对国债的流动性有较大影响。央行目前投放基础货币的主要方式是再贴现、再贷款、公开市场操作(逆回购、MLF)、PSL以及结构性货币政策工具等。PSL和结构性货币政策工具虽然有投放基础货币的效果,但意在引导信贷加大对重大战略、重点领域和薄弱环节的支持力度,直达实体经济。逆回购期限一般是7天、14天,投放资金偏短期。公开市场操作购买国债虽然可以投放基础货币,但现阶段国债收益率下行速度较快,央行不会选择此时购买来加剧供需失衡。因此MLF做为基础货币投放工具,在未来将继续发挥重要作用。

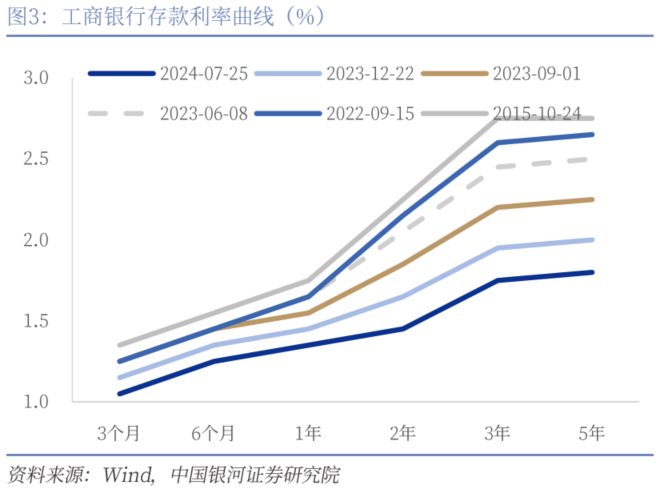

如何理解MLF利率下行20BP?保持合理利差的需要。2024年3月至6月,MLF保持缩量或者0净投放的操作,并非央行主动收缩,而是MLF利率相对较高,比价效应下商业银行对其需求降低。但彼时MLF仍然是政策利率,调降将释放较强的政策信号。本次MLF利率下行20BP应视为7天OMO下调之后的跟随,保持与OMO之间的合理利差。另外,MLF作为现阶段基础货币投放的工具之一,也需要与市场利率保持协调。一方面大行存款利率也在今日开始新一轮下调,幅度在10BP-20BP。另一方面一年期国有银行同业存单发行利率为1.94%,MLF适度下行有利于收窄利差。

未来MLF的投放有可能逐步过渡到固定在25日左右。可能基于两点考虑,一方面7天逆回购做为政策利率,其利率调整的时点可能放在LPR报价日当天,MLF在此之后投放,进行利率招标,其价格更能真实反应资金供需情况,提升利率传导效率。第二,月末流动性季节性紧张,容易出现市场基准利率大幅偏离政策利率的情况。未来以价格型调控为主,需要加强政策利率对市场基准利率的固定作用,减少市场基准利率的偏离幅度和波动。选择在月末操作有利于平抑波动。

货币宽松不会暂停,未来有可能继续降准、降息。多目标平衡下,货币政策是内外权衡下的相机抉择,在9月美联储降息几乎已成定局的背景下,中国货币政策的空间在三季度再次打开,自主性提升。央行连续10个月保持政策利率不变的操作在7月被打破,释放货币政策目标将切换至促进经济增长的信号,本周降息是新一轮货币阶段性宽松的开始,年内降息幅度仍有10-30BP的空间。与此同时,今日MLF净投放2000亿元,但8月、9月仍分别有4010亿元、5910亿元MLF到期。我们根据各地方政府披露的三季度债券发行计划测算,8、9月份各类地方政府债券总发行规模分别为10698亿元、7420亿元,8月是政府债供给高峰。因此,仍有进一步释放中长期流动性的需要,降准也可能会到来,幅度可能在25-50BP。

风险提示:1. 政策理解不到位的风险 2. 央行货币政策超预期的风险 3. 政府债券发行超预期的风险 4.美联储紧缩周期超预期加长的风险

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2024年7月25日发布的研究报告《货币宽松不会暂停——2024年7月下调MLF利率解读》

分析师:

詹璐 S0130522110001

章俊 S0130523070003 首席经济学家

张迪 S0130524060001

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生中国指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的两个研究官方订阅号之一(另一为“中国银河证券研究”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)