来源 市值观察

2023年初以来,A股创新药指数跌幅达32%。其中,明星大白马华东医药大跌38%,君实生物大跌51%。然而一家科创板医药公司——百利天恒却累计大涨547%,最新市值641亿,强势杀入生物医药前八,令整个资本市场侧目。在被市场追捧之际,百利天恒于7月10日向港交所递上了IPO申请书。

作为近两年科创板的涨幅之王,百利天恒似乎已被市场视为中国创新药的新一代王者,对其未来发展前景持有非常乐观的预期。

01

50亿“救命钱”

目前,百利天恒已有29种获批药品,以化学仿制药、中成药为主,产品线涵盖麻醉、抗感染以及儿科等领域。

由于集采政策持续推进,公司营业收入连续4年下滑,2023年仅5.6亿元,较2019年暴跌53%。归母净利润近三年更是大幅累亏11.6亿元,主要原因之一是公司不断往创新药业务里面砸钱,三年研发投入高达14亿元。

截止2023年末,百利天恒账上现金仅4亿元(包含一定受限资金),资产负债率大幅提升至历史新高的89%。现金流状况同样不乐观,2023年净流出逾6亿元。

倘若没有大笔资金活水流入,百利天恒资金链面临不小风险,也根本支撑不了如此高强度的研发节奏。

转机发生在2023年12月11日。当日,百利天恒官宣,旗下全资子公司SystImmune与百时美施贵宝(BMS)就BL-B01D1达成独家许可合作协议,潜在总交易额高达84亿美元。

BL-B01D1是全球第三个、中国首个进入临床研究阶段的双抗ADC药物(抗肿瘤生物制剂)。它于2021年11月进入I期临床,入组了1000多名患者,涵盖胃癌、鼻腔癌、肠癌、宫颈癌等10余种肿瘤,均展现出不错的疗效与安全性,2023年已进入II期临床。基于其良好临床表现以及商业化前景,BMS最终选择与百利天恒达成了合作协议。

这是中国创新药行业的一个里程碑事件,刷新了单个项目出海交易新纪录。

2024年3月,百利天恒收到BMS的8亿美元首付款。这可谓是一场及时雨,一举扭转了财务层面的巨大现实压力。2024年一季度,公司营收、利润均暴增至50亿元以上,资产负债率大幅下滑至25%,现金流动性风险也迎刃而解了。

02

黑马逆袭

百利天恒从一家默默无闻的小药企摇身一变成为资本市场宠儿,且拿到破纪录的合作。一路走来有多么不易,恐怕只有创始人朱义心里才清楚。

1991年,朱义弃教从商,到成都生物医学中心四达生化厂担任厂长一职,做了三年最终落得一个被强制解雇的地步。后来,他飞去广西北海做起了房地产生意,赚到了自己人生的第一桶金。

1996年,朱义回到成都,创立了百利药业,一门心思搞仿制药。2年后,百利首个品种利巴韦林颗粒获批上市,当年实现销售收入200万元。

2003年非典席卷亚洲,利巴韦林颗粒成为抢手货。朱义抓住机会大量生产,百利销售额当年突破1亿元。更为重要的是,这让百利打通了全国药品销售渠道,与合作伙伴建立了密切联系,为后来各项业务奠定了坚实基础。

此后几年,公司加大力度布局化学仿制药与中成药,把握住了中国仿制药发展的黄金时期,在医药行业算是占据了一席之地。

经过十多年积累,2010年百利有做创新药的现实条件了——当时公司年销售额上亿,每年现金流有几千万元入账。彼时,国内以省级为单位的集采也逐步拉开序幕。于是,朱义下定决心,确立了以“仿制药供养创新药”的新发展战略。

事后看,百利转型颇快。要知道,2018年底才首次迎来了仿制药国家层面的集采,品种最高降幅为98%,打破了诸多传统药企幻想,才被迫转向创新药。

当然,在转型路上,朱义也经历了不少挫折,走了不少弯路。一开始,百利缺乏经验,选择与国内拔尖的研发机构、高校联合研发药物,但最终均以失败告终,白白浪费了3年时间。

后来,朱义决定做独立自主的研发平台。2014年,百利在美国西雅图创建了SystImmune公司,投入大量资源研发ADC药物。这一举措一开始并不被外界理解,甚至有人猜测公司和老板要跑路了,贷款给百利的国内银行更是万分担心。

2015年,百利申请了第一个ADC药物专利,并立项多特异性抗体研发。彼时,布局ADC方向的药企少之又少。

经过持续多年的研发推进,百利管线里有大量的ADC或多抗,所有项目均为自研,且拥有全球多个独家品种。其中,全球进入临床研究的四特异性抗体仅有百利三款产品。

一家总部位于成都、名气很小的医药公司凭什么能够站在全球ADC研发前沿?朱义也因此屡屡被质疑。但这种非议在2023年底被彻底终结——百利与BMS达成天价BD合作。

否极泰来,朱义在2024年新年致辞中表示:“百利天恒开始以强者的姿态参与强者的竞争。”

03

胜利还未到来

百利天恒作为国内创新药龙头之一,明显受益于全球ADC赛道爆发的红利,与BMS大手笔合作便是最好例证。

据ADC行业报告显示,2023年全球ADC药物市场规模突破100亿美元,预计到2030年高达647亿美元。中国市场起步较晚,2023年仅20亿元,预计2030年将达到662亿元,2023-2030年复合增速高达63.7%。

基于其庞大的市场潜在空间,ADC已成为当下创新药领域最火热的赛道之一,并购、合作均呈现井喷之势。并购方面,大手笔案例频现——辉瑞斥资430亿美元收购ADC龙头Seagen;艾伯维斥资101亿美元收购ImmunoGen;Genmab斥资18亿美元收购普方生物。

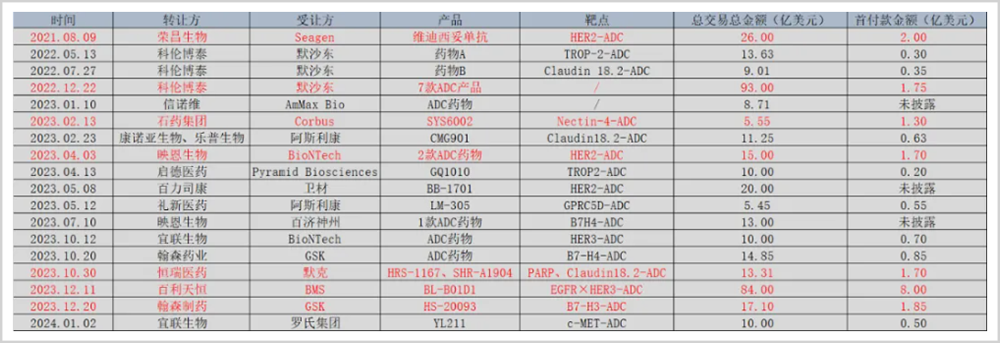

授权合作方面,据生物药大时代不完全统计,2021年-2024年4月,国内有25项ADC授权交易,交易总金额近400亿美元,超越美国成为全球最大的ADC对外授权交易国。

正因为全球火热的并购与合作大环境,百利天恒BL-B01D1也才有机会赶上大风口,顺利授权出海。

不过,这只是公司发展历史上的阶段性成果,距离产品真正落地,并进行商业化还有很长的路要走,且面临不小的经营风险。

第一,退单风险。据猎药人俱乐部统计,PD-1对外授权后毁单退货的情况在最近几年时有发生。比如,2023年9月,诺华将替雷利珠单抗在欧美等地区的权益退回给百济神州。

ADC领域同样无法避免。比如,2023年10月,默沙东宣布放弃科伦博泰两项合作中的临床前ADC管线,转而与第一三共达成总额220亿美元的合作。而1年多前,默沙东与科伦博泰订立了9项ADC资产协议,合作金额高达118亿美元。

目前,百利天恒已拿到首付款,但接下来的76亿美元还存在一些不确定性,其中自然也包括退单风险。

第二,ADC市场竞争越来越激烈,BL-B01D1面临全球ADC同类重磅药的掣肘。

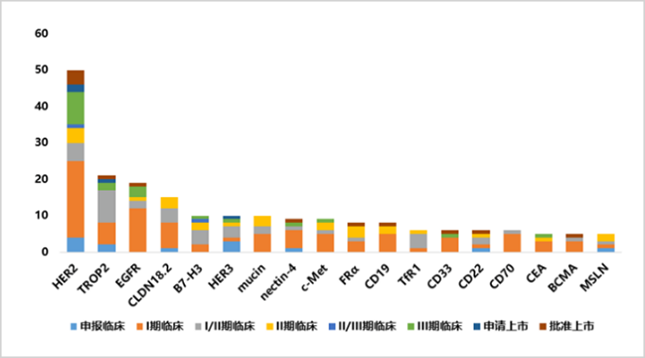

据医药魔方不完全统计,全球处于申请临床以上的ADC管线高达363项,涉及靶点高达125个。其中,靶点格外拥挤的HER2已有4款药物获批上市,2款正在上市申请,还有9款处于III期临床阶段。

其实,百奥泰、东曜药业等药企已相继退出ADC相关管线临床试验,理由是市场竞争格局恶化,与众多靶向抗肿瘤药物的竞争中难以获得优势。

▲全球ADC药物管线分布

▲全球ADC药物管线分布来源:医药魔方

百利天恒在ADC领域的强劲对手如云。比如,荣昌生物是中国最早的ADC玩家,早在2021年8月便和Seagen达成26亿美元的合作,后者获得了迪西妥单抗的海外权益。并且,迪西妥单抗在国内已经上市3年多了,仍然是国内唯一一款获批上市的ADC单品。

科伦博泰实力不俗,在ADC多个靶点方向上均有布局,在2022年与默沙东有超百亿美元的授权合作。翰森制药则榜上了葛兰素史克的大腿,在2023年达成了32.8亿美元的合作。此外,恒瑞医药、乐普生物、宜联生物、映恩生物、石药集团等行业龙头均有较强实力,已在ADC市场分得了一杯羹。

▲ADC管线BD部分交易统计

▲ADC管线BD部分交易统计总之,百利天恒与BMS达成合作,只是迈出了重要一步,胜利远没有到来。该项目商业化落地且取得良好经济效益是一场持久战,不确定因素颇多。这可能也是百利天恒趁着市场火热二次赴港IPO,想要多囤积现金弹药的重要因素。

一个接过PD-1大旗的ADC大时代正在路上,百利天恒能否从众多玩家中杀出重围,成为创新药新的王者,我们会继续关注。

责任编辑:王其霖

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)