中国是全球最大的机器人市场。数据显示,目前工业机器人应用已覆盖中国国民经济60个行业大类、168个行业中类,中国连续10年成为全球最大工业机器人市场。

2022年,中国工业机器人产量达到44.3万套,同比增长超过20%,装机量占全球比重超过50%。根据国际机器人联合会的数据,2022年中国安装了约29万台工业机器人,同比增长5%。

近年来,随着国家制造业结构优化升级,智能制造、工业4.0技术不断创新突破,工业机器人需求更是持续增长。

中国社会科学院中国式现代化研究院研究员李晓华表示,早期的工业机器人主要替代工人的重体力劳动或从事恶劣环境下的工作,例如在汽车制造、船舶制造、化工等领域,从事搬运、上下料、焊接、喷涂等工作。近年来,工业机器人的应用领域开始扩展到计算机、通信和消费类电子产品等产业中的高精度场景。

前瞻产业研究院通过对从工业机器人产业链进行剖析发现:产业链上游包括减速器、伺服机构、控制系统等核心零组件;从产业链中游为工业机器人整机制造及系统集成,可分为多关节、SCARA、DELTA、协作型机器人等;从产业链下游来看,主要应用领域包括汽车工业、电子制造、机械装备制造,物流仓储等领域。整体来看,工业机器人产业链市场参与主体多元化特征明显。

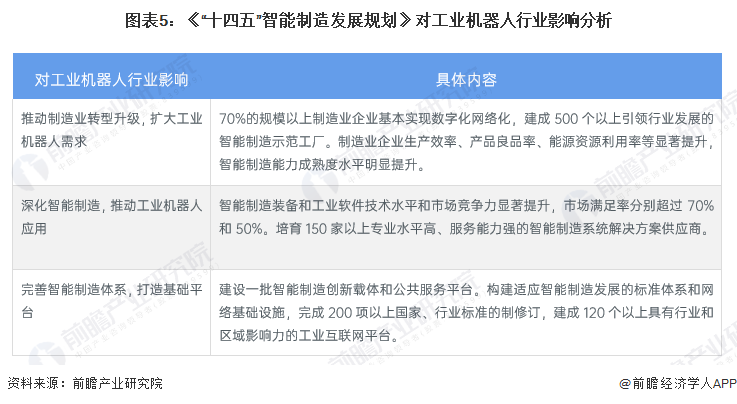

近年来,国家先后出台多项政策支持工业机器人及自动化行业的发展,将制造业信息化智能转型作为发展重点,鼓励工业机器人行业的技术突破和市场应用,为工业机器人行业的发展奠定了坚实的基础。“十四五”规划和2035年远景目标纲要提出,要重点发展工业机器人等前沿科技和产业变革领域。

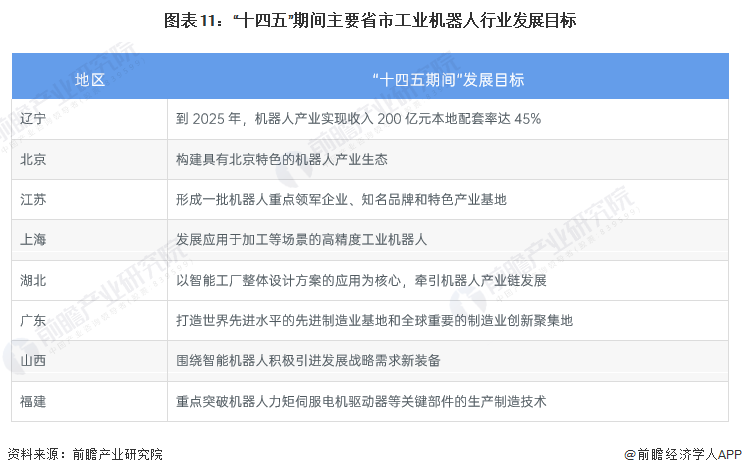

各省市也围绕“十四五”规划,纷纷出台关于促进工业机器人行业发展的地方建设规划。具体来看,中国各省份均持续推进工业机器人机器相关产业的建设,对制造业进行了细致的战略规划。产业链方面,将工业机器人上游行业核心零部件作为重点突破对象,加速进行技术突破。

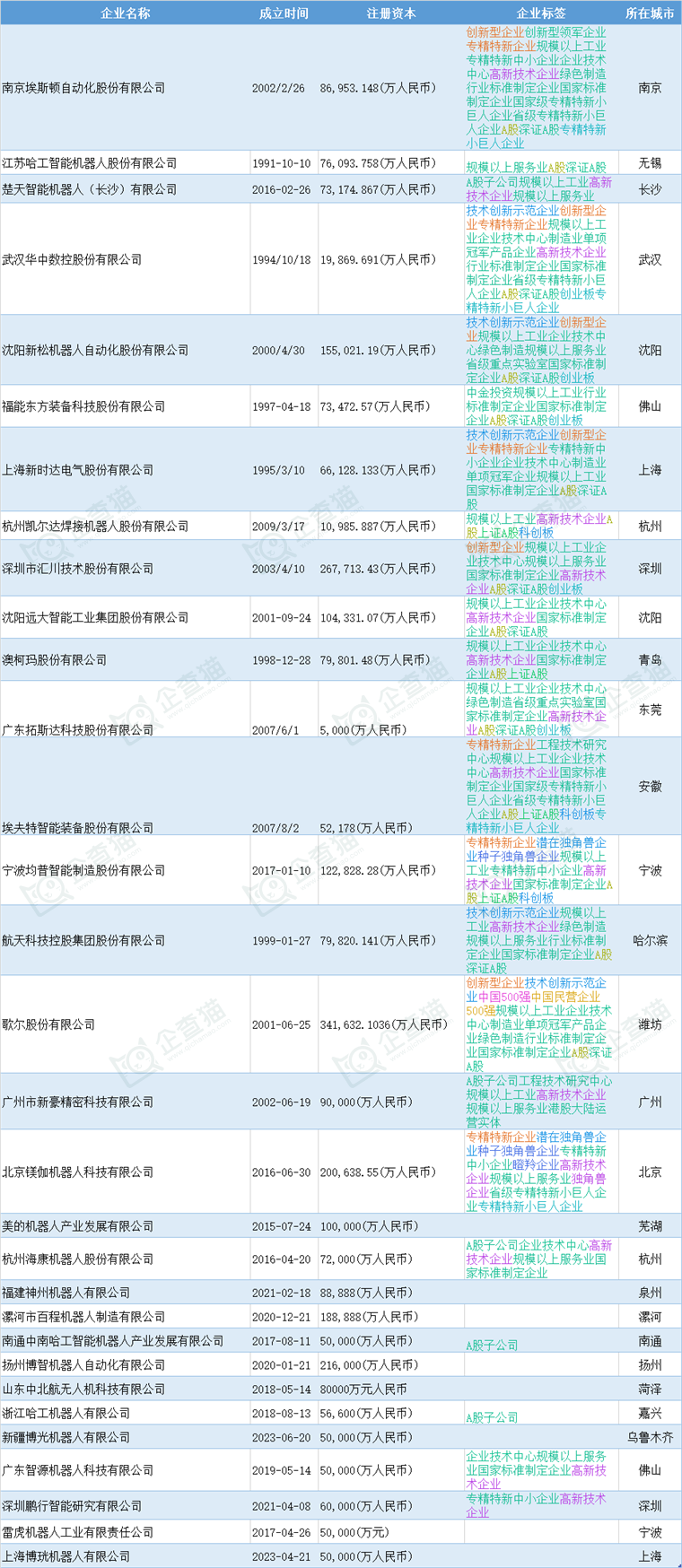

国家和地方强有力的政策支持,为工业机器人的发展提供了良好的政策环境,促进其快速发展。总体而言,进入2024年下半年,各地政府对工业机器人产业的招商引资重视程度更是不断上升。那么,当下国内主要工业机器人行业中企业分布如何呢?前瞻产业招商小组通过成立时间、注册资本、企业标签等多个维度选取了以下30家企业:(以下排名不分先后)

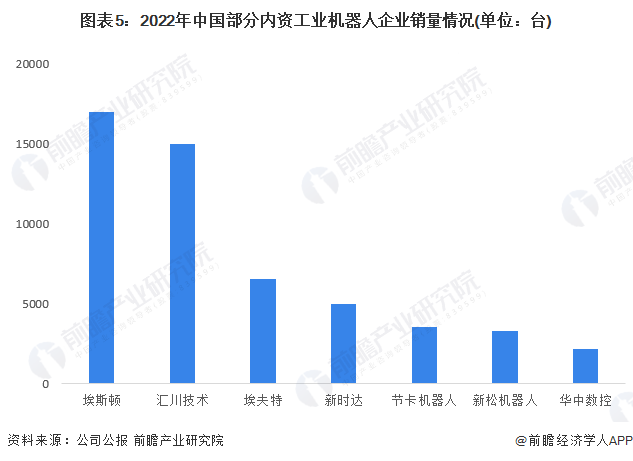

根据各公司公报及公开信息数据,2022年度,中国工业机器人销量最高的企业为埃斯顿,全年销量超过1.7万台;而汇川技术在伺服系统、控制系统拥有强大优势,近年来更是在工业机器人领域奋起直追,销量仅次于埃斯顿。

工业机器人行业中,埃斯顿作为国产工业机器人最早的厂商之一,在企业发展历程、技术实力规模和营收规模上都有着较为明显的优势,同为行业内的自身制造企业新松机器人,在毛利率、业务结构上均与埃斯顿存在差距。其中,埃斯顿最早进行全球化布局,通过收购德国焊机机器人企业Carl Cloos成功打入国际市场。

工业机器人行业龙头企业案例——埃斯顿

埃斯顿工业机器人业务的布局历程

埃斯顿与1993年正式成立,南京埃斯顿自动化是以工业机器人、数控机床为主要业务。2015年上市以来,加速布局产业链上游纵向业务,在工业机器人核心零部件领域深入耕耘。埃斯顿是我国拥有完全自主核心技术的国产机器人主流上市公司之一。

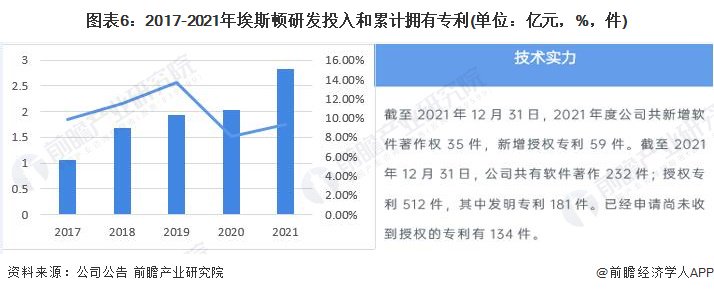

技术研发投入金额波动上升

2017-2021年,埃斯顿的研发投入金额总体稳步上升,2021年,埃斯顿的研发投入金额为2.82亿元,占营业收入占比为9.33%,说明企业研发规模在不断扩大;在技术布局方面,埃斯顿公司着力于构建具有全球竞争力的全球研发布局和多层级研发体系。公司大力吸引国内外优秀人才,目前拥有三大研发团队:机器人及智能制造系统研发团队、智能控制核心控制部件研发团队以及欧洲研发中心。

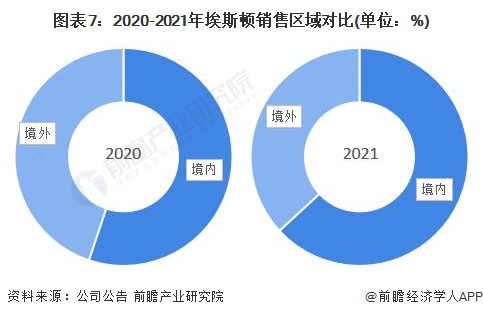

以大陆地区为主 国际销售总体有所增长

2020-2021年,埃斯顿的销售区域以境内地区为主,2021年,埃斯顿的境内业务营业收入占比为63.14%,境外地区业务营业收入占比为36.86%。根据埃斯顿相关公告,公司亦加快了海外业务布局,充分发挥产品研发优势,提升全球竞争力。

埃斯顿最新财务数据分析

埃斯顿发布2023年年度报告,报告期内公司实现营业收入4,651,949,253.97元,同比增长19.87%;归属于上市公司股东的净利润135,041,886.09元,同比下滑18.80%。2023年整体毛利率为 31.93%,同比下降 1.92 个百分点,其中:工业机器人及智能制造业务毛利率为 31.28%,同比下降 2.09 个百分点;自动化核心部件业务毛利率为 34.19%,同比下降 0.99 个百分点。

对此,埃斯顿解释称,行业市场竞争加剧,公司通过承接智能产线业务进一步提升工业机器人及核心部件产品在细分领域的渗透率,造成毛利率的一定下滑,但公司正在通过优化供应链、提升国产替代、实施制造精益管理等降本增效措施来抵消市场拓展对毛利率的影响。

进入2024年,根据埃斯顿一季报显示,2024年第一季度实现营业收入10.03亿元,同比增长1.73%;归属于上市公司股东的净利润652.94万元,同比减少84.83%;扣非净利润-1294.09万元,同比转亏。

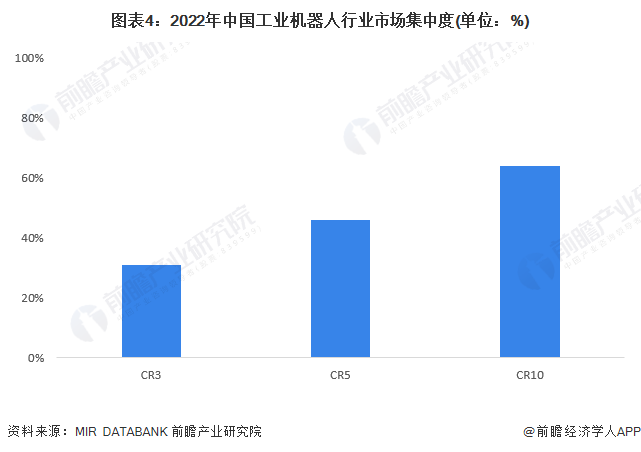

中国工业机器人行业市场集中度

从工业机器人行业的市场集中度来看,2022年中国工业机器人行业CR3超过30%,CR5 超过45%左右,CR10超过60%。整体来看,中国工业机器人行业市场集中度一般。

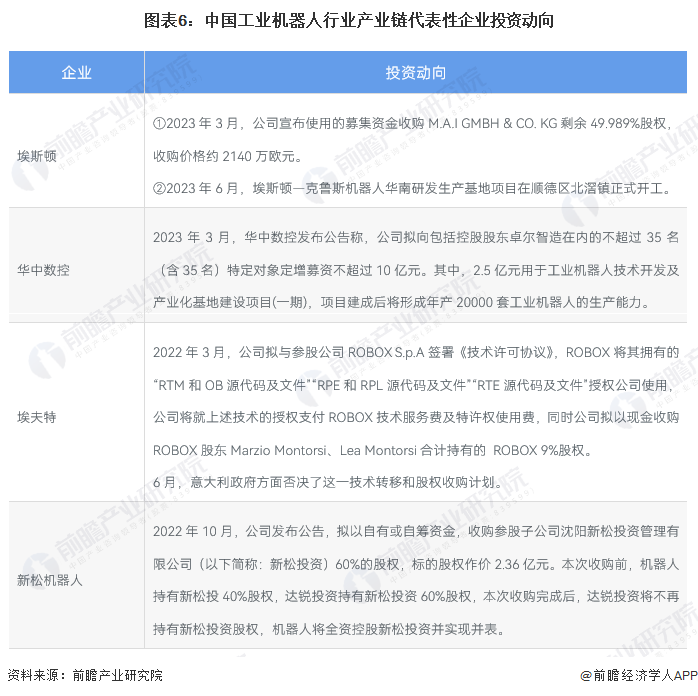

工业机器人行业代表性企业最新投资动向

工业机器人行业代表性企业的投资动向主要包括收购公司拓展业务、对子公司增资、新建厂房和生产线的建设等方式。工业机器人行业代表性企业最新投资动向如下:

工业机器人行业专家观点/券商预测

中国社会科学院工业经济研究所工业发展研究室主任邓洲表示,工业机器人是新兴技术的重要载体和平台,也是人工智能、云计算、大数据等新一代数字技术在制造环节应用的前提和基础。工业机器人在应对复杂环境、稳定精细操作、不间断工作和实现信息互联互通等方面优势突出,未来发展前景巨大。

根据国际机器人联合会的最新数据,2023年全球工业机器人销量有望突破59万台。预计2023至2026年,由于企业越来越倾向于利用先进机器人技术优化生产流程,提高生产效率和产品质量,全球工业机器人市场的年均复合增长率将达到7%,预计销量将增至71.8万台,全球机器人市场将保持良好的增长趋势。

中信证券在专题研报表示,展望2024年,国内工业机器人行业呈现弱复苏态势。但行业国产替代趋势明确,该券商预计2024年国产企业的份额将提升至50%以上。同时,工业机器人本体的国产替代将带动零部件的国产替代,上游零部件环节的国产化率也将提升。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国工业机器人行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)