|

一个小小的特别标识,标记着科创板的包容性。

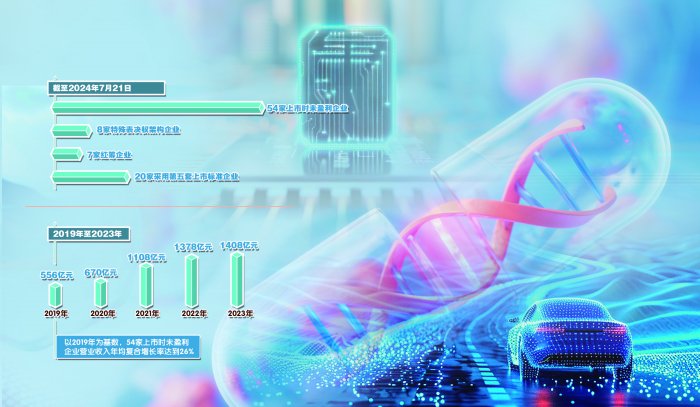

科创板开市5年来,上市公司已达573家,其中一批带着“U”“UW”“WD”特别标识“小尾巴”的公司一直颇受市场关注。5年来,科创板践行以“市值+”为基准的多元化上市标准,允许未盈利企业、特殊股权结构企业、红筹企业上市。受益于多元包容的上市条件,中芯国际等54家上市时未盈利企业、云从科技等8家特殊表决权架构企业、华润微等7家红筹企业、君实生物等20家采用第五套标准企业在科创板上市。

时光不语,静待花开。5年来,科创板在积极拥抱硬科技的同时,其包容性也面临来自市场的考验。正当市场各方踌躇不决时,6月19日,中国证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》(简称“科创板八条”),明确提升对新产业新业态新技术的包容性。在业界看来,“科创板八条”开启了科创板改革再出发的序幕,有望以包容性引领“试验田”走向“示范田”。

◎记者 祁豆豆

从多元包容到硬核林立

科创板有力支持

硬科技企业上市

2023年扣非后净利润近0.32亿元,同比扭亏为盈,随着中科飞测交出上市后首份年报,中科飞测股票于今年4月26日取消特别标识“U”。至此,科创板累计19家上市时未盈利企业实现盈利并摘“U”,占上市时未盈利企业总数的35%。

中科飞测的故事,是科创板包容性“迎新”的一个缩影。科创板设立伊始,便大幅提升了上市条件的包容度和适应性。在市场和财务条件方面,引入“市值”指标,与收入、现金流、净利润和研发投入等财务指标进行组合,设置了“5+2”差异化的上市指标,可以满足在关键领域通过持续研发投入已突破核心技术,或取得阶段性成果、拥有良好发展前景,但财务表现不一的各类科创企业上市需求。允许存在未弥补亏损、未盈利企业上市,不再对无形资产占比进行限制。在非财务条件方面,允许存在表决权差异安排等特殊治理结构的企业上市,并予以必要的规范约束。

5年来,科创板积极拥抱硬科技,有力地支持了生物医药、集成电路等领域一大批在原有制度下无法登陆A股市场的硬科技企业上市。截至2024年7月21日,已有54家上市时未盈利企业、8家特殊表决权架构企业、7家红筹企业、20家采用第五套标准企业在科创板上市。尽管上市时拖着特别标识的“小尾巴”,但得益于科创板上市融资的助力,越来越多的公司迅速推进技术及产品的产业化、商业化,纷纷实现扭亏为盈,加快“摘U”步伐。

从业绩表现来看,2019年至2023年5年间,科创板未盈利企业总体分别实现营业收入约556亿元、670亿元、1108亿元、1378亿元和1408亿元。以2019年为基数,54家上市时未盈利企业营业收入年均复合增长率达到26%。

从创新成果看,多家公司将科创板上市融资持续投入创新研发,加快实现核心技术攻关突破。君实生物的特瑞普利单抗成为首个美国食品药品监督管理局(FDA)批准上市的中国自主研发和生产的创新生物药;沪硅产业上市后持续加大产能建设,抓住半导体行业发展机遇,实现逻辑、存储、图像传感器(CIS)等应用全覆盖;百利天恒与国际医药巨头百时美施贵宝(BMS)签下潜在总交易额最高可达84亿美元的合作协议,由此让BL-B01D1成为中国首款成功出海的双抗ADC新药,也刷新了国产创新药出海的新纪录。

“如果没有科创板上市的融资支持,我们就无法快速推进BL-B01D1的临床试验,可能会失去这个机会窗口。”百利天恒董事长朱义告诉上海证券报记者,科创板上市一年多,近期公司正在筹备港交所上市,希望加速推进公司创新药的国际化发展。

联影医疗董事长张强也感触颇深:“科创板上市融资超百亿元,为公司自主研发创新给予了巨大的资金支持,促使公司加大研发投入推出更多填补国内、国际空白的磁共振等高端医疗设备。”

从先行先试到落实落地

“科创板八条”发布 科创板改革再出发

栉风沐雨,砥砺前行,5年科创之路并非一路坦途。过去一段时间,科创板包容性的力度、边界曾引来争议,甚至令第五套上市标准等创新制度一度处于“停滞”状态。

“科创板八条”的发布,坚定了科创板改革再出发的方向和信心。“科创板八条”明确,进一步发挥科创板改革“试验田”作用,提升对新产业新业态新技术的包容性,更好服务科技创新与新质生产力发展。提高并购重组估值包容性,支持科创板上市公司收购优质未盈利硬科技企业。

长三角科创投资促进会执行副会长、海通国际证券原董事会主席瞿秋平向记者表示,“科创板八条”环环相扣,缺一不可。八条措施对新股发行高价超募、加强上市公司监管、提升对新质生产力包容性等现实问题作出相应安排,不仅能够更好发挥科创板在培育壮大新质生产力方面的独特优势,还为推动股票发行注册制走深走实、支持上海加快“五个中心”建设等国家战略提供支撑。

“生物医药行业是一个高投入、高风险的行业,需要资金的支持,同时也是一个专业性很强的行业,我们很高兴看到‘科创板八条’明确了继续支持优质未盈利企业在科创板发行上市和作为并购重组标的,这对于整个生物医药行业的长远发展和产业整合有着重要意义,也对公司未来开展产业链上下游的并购整合工作提供了新动力、新思路。” 美迪西实控人、总经理陈春麟说。

“科创板八条”发布后迅速落实落地。一个月以来,科创板公司已陆续披露9单产业并购交易,产业并购的活跃度明显提升。芯联集成、思瑞浦、希荻微等公司纷纷将并购的目光锁定产业链上的优质未盈利资产。

启明创投主管合伙人胡旭波在接受记者采访时直言,“科创板八条”很及时,既是对科创板5年发展的小结,又是对未来成长的推动。“包容性就是允许市场以更加多维的角度去看一些事情进行判断,无论科创属性、交易制度、并购重组,我们都希望科创板能够在相对更加宽松、包容的环境中支持科技创新发展。”

“任何一个新兴事物,特别是资本市场的增量改革,都需要一定时间来检验。过去5年,科创板进行了很好的尝试,基本上达到阶段性目标:一是鼓励支持硬科技企业上市,让一批具有科创属性甚至是尚未盈利的企业可以在科创板实现融资;二是科创板试点注册制开创了中国资本市场实施股票发行注册制的先河,特别是将IPO定价的选择权交给市场,真正践行了注册制的实质。”上海交通大学上海高级金融学院学术副院长、金融学教授严弘评价道。

时间是最好的“试金石”。5年时间,历经磨砺的包容性,将以新的包容姿态向市场释放出科创板“试验田”先行先试的魄力、落实落地的定力。

从“试验田”走向“示范田”

发挥科创板引领作用 培育出高质量上市公司

“对于任何一个板块而言,5年的时间是不是已经做到尽善尽美了?从不断追求进步的角度来评估,我们永远不能这么认为,但是科创板这5年来的成绩确实是高分数的。”启明创投主管合伙人胡旭波认为,从5年这个较短的时间维度来看,科创板最初的定位和目标已经初步完成。

5年来,科创板有效发挥改革“试验田”作用,一系列制度创新,为主板、创业板的存量市场改革提供了有益借鉴,也为注册制改革从试点到全面落地积累了有益经验。5年来,科创板汇聚近40万人的研发队伍,融资规模超1万亿元,激发了创新资本“投早、投小、投科技”的积极性。

那么,科创板新一轮改革再出发,将如何走好“试验田”的下一程?

上海证券交易所理事长邱勇此前表示:“下一步,上交所要进一步落实两大使命:一是如何增强市场包容性,支持科技创新;二是怎样加大监管力度,保护广大投资者的合法权益,尤其是打假防假,促进资本市场生态建设。”

围绕增强市场包容性,科创板企业家、资本市场改革专家等纷纷建言献策。胡旭波建议:

第一,适度增强对科创属性认定方面的包容性。在上市条件及标准符合的情况下,针对个别特殊行业企业的科创属性认定,可以征询一些行业专家的专业意见,审核中更加注重实质,支持真正具有科创属性的企业上市。

第二,增强对未盈利企业上市的包容性。在其看来,科技行业及科技型企业发展初期,短时间内很难实现盈利,但科技创新企业的成长与发展又离不开资本的支持,因此科创板在鼓励支持科技创新企业上市融资发展方面要结合行业及企业的特性综合评估审核,坚持注册制的实质,即将选择权交给市场。

第三,提升对科创板本身的包容性。“科创板的设立将支持科技创新提升到一个前所未有的高度,当科创板有500家、800家,甚至1000家上市公司时,即使有个别公司不达预期,也是市场发展过程中出现的正常现象,其成因是多方面的,就当前2家科创板退市公司而言,其占整体科创板公司比例还不足1%,不要因为极少数的问题公司而质疑板块整体的质量和功能。”胡旭波说。

“科创板开市5年来的重要意义,不在于其扶持了多少家公司上市,促进了多少个产业发展,而在于科创板板块定位发挥的引领带动作用,以及科创板对鼓励支持硬科技发出的信号。”清华大学全球产业研究院首席专家、北京大学光华管理学院教授何志毅对科创板给予较高的期待,“我们希望再过5年、10年,科创板能够培育出真正具有产业竞争力、国际竞争力的公司,走在全球资本市场的上市公司前列,代表中国高水平科技自立自强在全球市场上闪闪发光。”

改革关头勇者胜。作为改革“试验田”,科创板不仅要拥有先行先试的魄力,更要具备求真务实的定力,逐步从改革“试验田”成长为高质量发展的“示范田”。

责任编辑:江钰涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)