来源:源媒汇

作者 | 陈不白

主编 | 苏淮

裁员、降薪潮涌,金融圈草木皆兵,股份行“零售新王”平安银行(000001.SZ)也顺势添了一把火。

最近,有消息称,平安银行位于上海的信用卡研发中心及消费金融研发等部门人员将迁至深圳,引发行业对“变相裁员”话题的大讨论。

一位接近平安银行信用卡的人士告诉源媒汇,“有这个事情,但是我们没有办法说太多,它只是一个工作调整,具体跟降本增效有多大关联不好去下判断。不过,降本增效是行业的一个大的趋势,这个谁也改变不了。”

“除了降人力成本,信用卡在产品权益方面降得也很厉害。目前很多银行信用卡的直销团队都是外包的,随时都可以裁撤。一些原来5000人的信用卡团队,可能上面一个决策下来,就直接减少到500人。”上述人士发出感慨。

信用卡专家董峥告诉源媒汇,有些银行将信用卡中心的总部设在上海,比如招商银行(600036.SH),银行总部在深圳,信用卡中心总部放在上海。平安银行这次将信用卡相关业务回迁至深圳,与招行的做法确实有所不同。

早在今年年初,平安银行已经进行了一轮业务结构调整。从之前的“大对公、大零售、大内控、大行政”四大板块,调整为“公司金融、零售金融、资金同业、风险管控、信息科技、共同资源”六大板块,回归传统业务架构。在2023年财报中,平安银行披露,总行部门数量已经由此前的43个减少到32个。

随着上海部分业务裁撤至深圳总部,平安银行的业务架构再度精简。

律师称未构成“变相裁员”

关于为何裁撤上海的信用卡研发中心及消费金融研发中心等部门,平安银行对外的解释是:在进行总行办公地点统筹管理,涉及少量员工工作地点的变化调整。

对于网传平安银行通过业务南迁以达到“变相裁员”的目的,北京盈科律师事务所律师侯德龙向源媒汇表示,如果相关员工继续去深圳工作,在法律层面属于正常的合同变更,不属于裁员的范畴。对于不想去深圳而选择补偿方案的情况,从法律上讲,属于协商解除的方式,也不属于变相裁员。

不过,虽然平安银行的上海部分业务南迁尚未构成“变相裁员”,但是“统筹管理”上述回迁员工的压力,已经给到深圳总行方面。

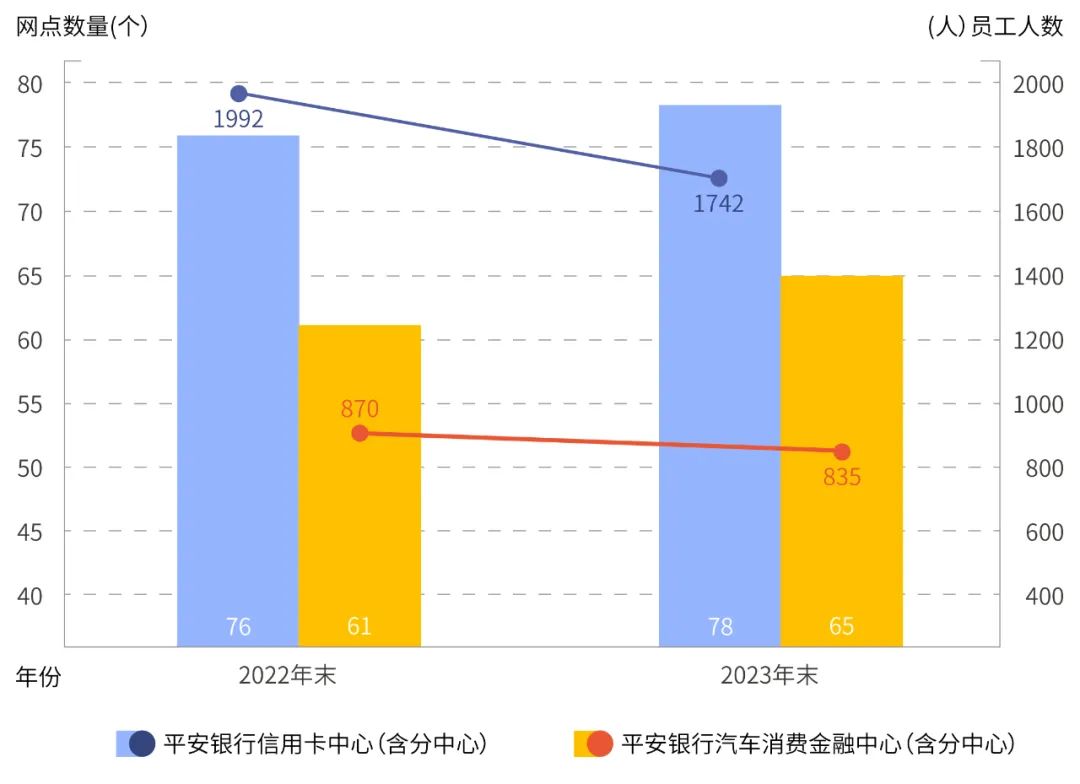

源媒汇了解到,平安银行信用卡业务和消费金融业务的重心一直都在深圳。虽然上海的信用卡研发中心及消费金融研发中心业务有一定重叠,但实际情况是,2023年深圳的信用卡中心(含分中心)和汽车消费金融中心(含分中心)均在压降员工数量。

2022年末、2023年末,平安银行信用卡中心(含分中心)网点数量分别为76个、78个,员工人数分别为1992人、1742人;2022年末、2023年末,平安银行汽车消费金融中心(含分中心)的网点数量分别为61个、65个,员工人数分别为870人、835人。

从数据可见,过去两年,平安银行深圳方面的信用卡业务及汽车消费金融业务均在减员,其又如何吸纳本次上海方面转移过来的员工呢?源媒汇就此发函询问平安银行,截至发稿,未获回复。

不仅是相关人员在减少,从研发角度看,平安银行在提升研发效率,对员工数量的依赖程度也正在降低。

在2023年年报中,平安银行提出,支持业务敏捷高效研发,不断提升需求服务质效。为了实现研发高效,平安银行从两个方面着手,一是构建自动化流水线,二是加强共享能力建设。研发降本增效的效果也很明显,平安银行在财报中指出,2023年IT需求完成数量同比增长4.3%,需求交付时间同比缩短约10%。

据天眼查,目前平安银行旗下有43张证书,其中和金融科技产品相关的证书一共有23张,包括2020年获批证书1张、2021年获批证书7张、2022年获批证书1张、2024年已获批证书14张。

可以看到,仅仅在今年上半年,平安银行获批的金融科技产品证书便达到历年的61%。相关证书涉及信用卡、消费金融业务的产品,包括平安口袋银行、平安数字口袋、平安银行车E通等。

可见,平安银行从去年积累到今年的产品研发效能正在兑现。

长三角业绩大幅下滑

据平安银行经营分布信息,该行主要从“地区”和“业务”两个角度对业务进行管理。

从地区角度看,平安银行主要在五大地区开展业务活动,包括东区、南区、西区、北区及总部。东区主要包括上海、苏州、杭州所在的长三角城市群。

从主要业绩指标来看,2023年平安银行东区业绩下滑明显——全年营收为251.11亿元,同比减少9.89%;税前利润(分部利润)85.98亿元,同比减少24.95%。各区相比较,2023年东区的营收虽然与南区相近,但是税前利润却只有南区的一半左右。

对比整体业绩,2023年平安银行东区营收、税前利润占该行总营收、利润总额(税前利润)的比重分别为15.25%、19.85%。而2022年平安银行东区营收、税前利润占该行总营收、利润总额(税前利润)的比重分别为15.49%、20.01%。

从业绩占比来看,2023年东区业绩在平安银行整个业绩中的份额呈微跌状态。

源媒汇发现,2023年平安银行在营收出现负增长的情况下,利润能保持增长,很大程度上有赖于南区的利润增长。2023年平安银行南区税前利润150.84亿元,同比增长162.79%。而东区、北区、总部的税前利润均出现大幅下滑。

从营业支出来看,2023年平安银行虽然东区业绩下滑明显,不过东区的营业支出却很高,达到79.88亿元,是总部之外各区中最高的。具体来看,2023年东区的信用及其他资产减值损失达到84.33亿元,是总部之外各区中最高的,高出南区30.83亿元。

零售业务“塌方”

在2023年年报中,平安银行针对零售业务,首提聚焦稳健型业务模式,加强成本管控。今年一季度,平安银行的零售业务仍待破冰。

财报数据显示,一季度,平安银行实现营收387.70亿元,同比下降14.0%;实现净利润149.32亿元,同比增长2.3%。

虽然净利润有所增长,不过,从零售业务指标来看,有喜有悲。

一季度末,平安银行零售业务中的负债业务表现尚可,个人存款余额1.26万亿元,较上年末增长3.9%;代发及批量业务客户存款余额0.31万亿元,较上年末增长4.8%。

而从零售端的资产业务来看,一季度末,平安银行个人贷款余额1.88万亿元,较上年末下降5.0%。其中经营性贷款余额0.58万亿元,较上年末下降5.4%;消费性贷款余额0.51万亿元,较上年末下降6.3%;信用卡营收账款余额0.48万亿元,较上年末下降6.1%。

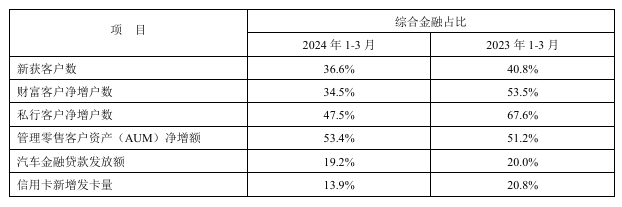

从综合金融关键指标来看,平安银行的零售业务则是“塌方”式下滑。其中,一季度平安银行的私行客户、财富客户净增户数,同比均下滑了接近20个百分点;新获客户数也下滑了十几个百分点。

和本次裁撤相关的信用卡、消费金融业务,也面临增长瓶颈。一季度平安银行的信用卡新增发卡量,以及汽车金融贷款发放额均出现一定幅度的下滑,其中信用卡新增发卡量的降幅接近7个百分点。

国投证券李双分析指出,“今年一季度末,平安银行各项零售业务指标同比均有所放缓,特别是零售AUM、私行客户数、私行AUN增速下行幅度较大,预计与一季度资本市场大幅波动有关。此外,平安银行自身结构调整也对零售业务发展带来影响”。

接下来,平安银行要过紧日子了。

部分图片引用网络 如有侵权请告知删除

责任编辑:刘天行

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)