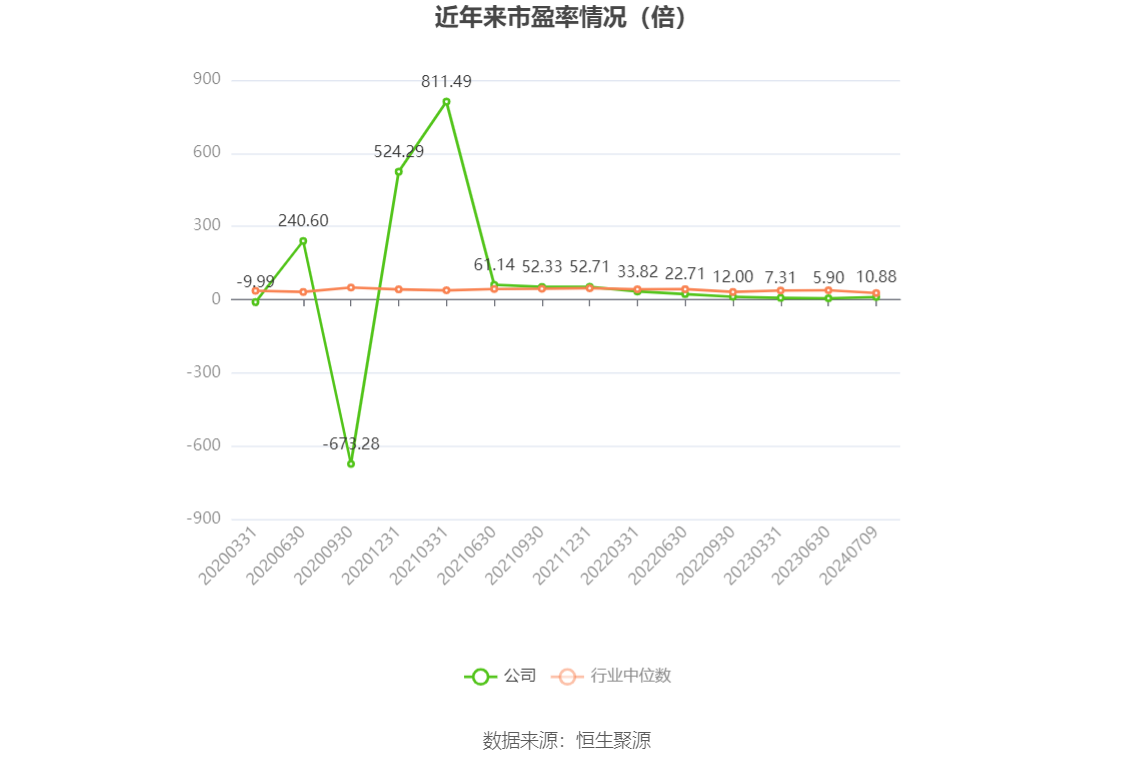

中证智能财讯 科达制造(600499)7月9日晚间披露业绩预告,预计2024年上半年归母净利润4.5亿元至6.5亿元,同比下降48.74%-64.51%;扣非净利润预计3.8亿元-5.8亿元,同比下降52.06%-68.59%。以7月9日收盘价计算,科达制造目前市盈率(TTM)约为10.08倍-11.67倍,市净率(LF)约1.34倍,市销率(TTM)约1.52倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司的主要业务为建筑陶瓷机械、海外建材、锂电材料的生产和销售,战略投资以蓝科锂业为主体的锂盐业务。

近年来,随着碳酸锂市场的价格波动,以及公司参股公司青海盐湖蓝科锂业股份有限公司碳酸锂产能的释放,蓝科锂业的经营对公司业绩产生较大影响。2023 年其对公司净利润的影响占公司归属于上市公司股东净利润的 60%以上。报告期内,蓝科锂业实现碳酸锂产量约 1.89 万吨,销量约 2 万吨,产销量同比均实现超过 30%的增长,但碳酸锂市场终端价格从 2023年上半年超过20万元/吨的均价,至本报告期内市场价格在10万元/吨左右波动,同比存在较大下滑。

此外,根据蓝科锂业控股股东青海盐湖工业股份有限公司下发的通知,因盐湖股份自身需针对开发天然卤水资源进行资源税补缴,其需蓝科锂业将 2021 年至 2023 年向其支付的盐田及采卤系统维护费增值税税率由 6%调整为 13%;同时,其以 2023 年成锂卤水定价方式,回溯调整对蓝科锂业 2021 年至 2022 年的成锂卤水销售价格,并将调整后的 5.81 亿元(含税)采购卤水的费用差额入账至 2024 年上半年。综合考虑增值税可抵扣进项税额增加、卤水费用增加等共同影响,将导致蓝科锂业于报告期内减少利润总额 4.01 亿元。

除此之外,公司陶瓷机械业务受海外订单拉动,业绩同比有所提升;海外建材业务因非洲地区部分国家汇率波动及市场竞争等影响,业绩有所波动。为积极应对市场变化,公司自 2023 年起便持续加大陶瓷机械海外及配件耗材市场布局、陶瓷机械通用化领域的开拓,并推进海外建材业务的项目建设及市场运营工作,助力公司业务的可持续发展。

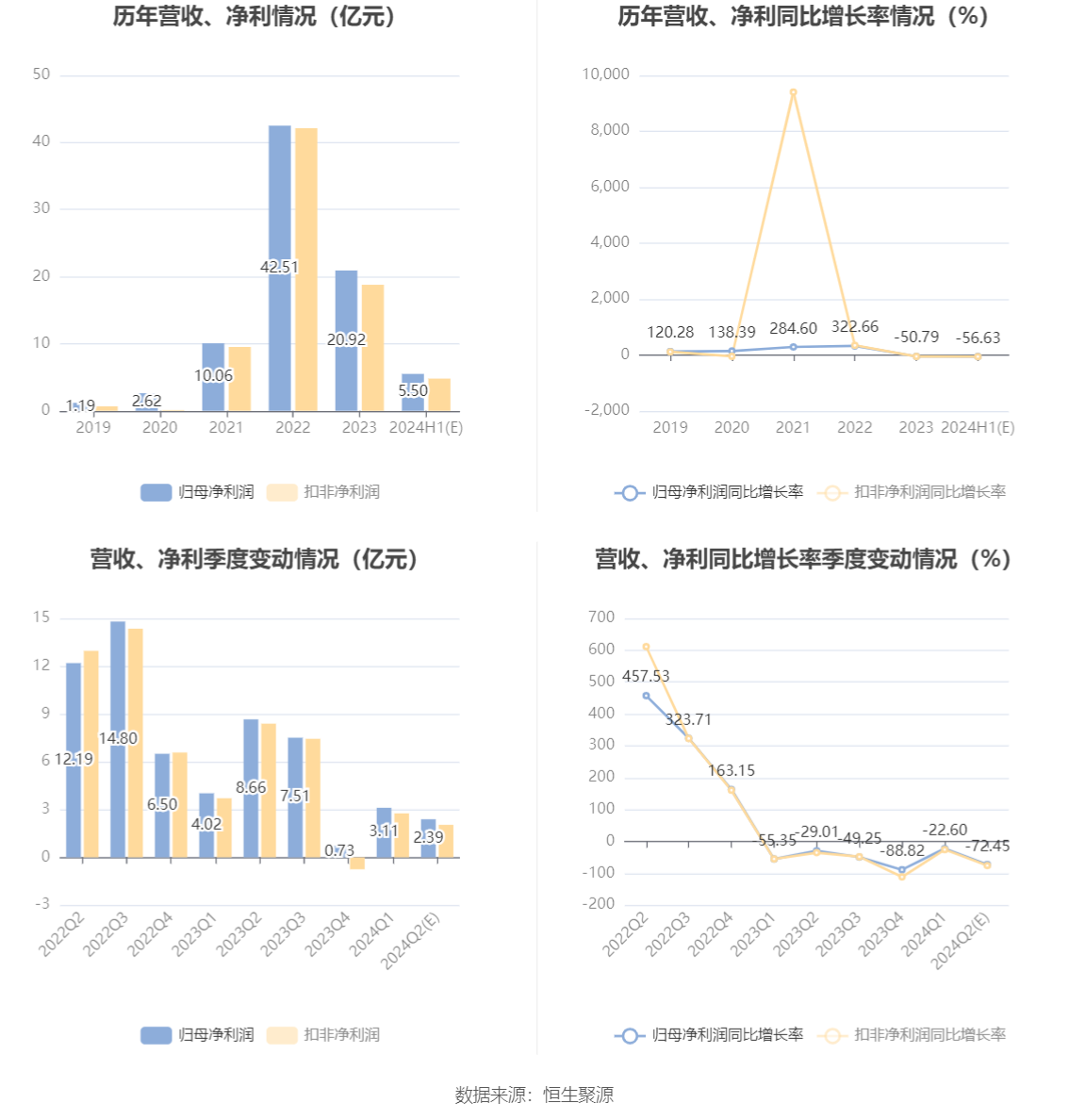

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)