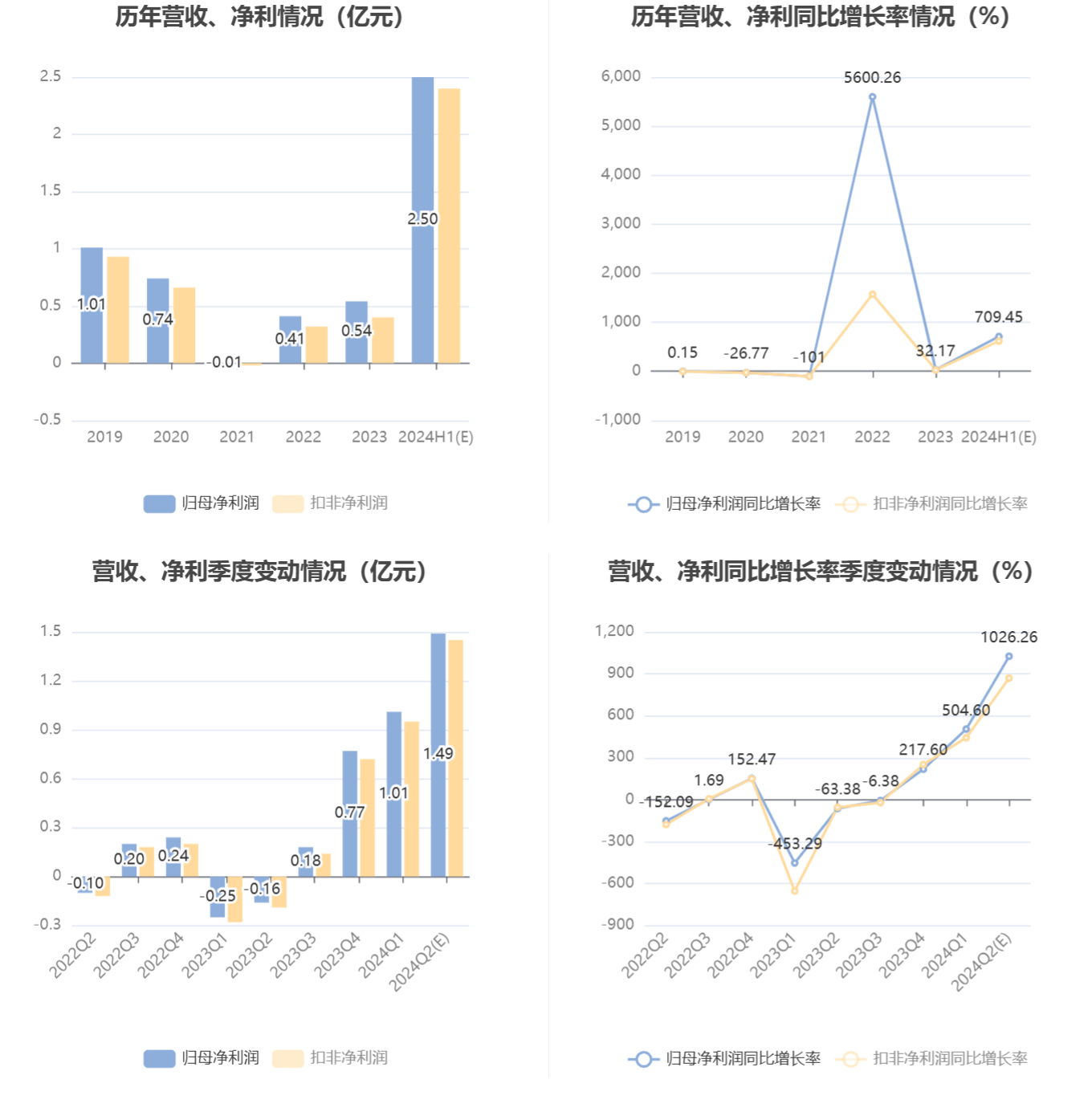

中证智能财讯 沪光股份(605333)7月9日晚间披露业绩预告,预计2024年上半年归母净利润2.3亿元至2.7亿元,上年同期亏损4102.03万元;扣非净利润预计2.2亿元至2.6亿元,上年同期亏损4656.35万元。以7月9日收盘价计算,沪光股份目前市盈率(TTM)约为32.77倍-36.8倍,市净率(LF)约7.38倍,市销率(TTM)约2.45倍。

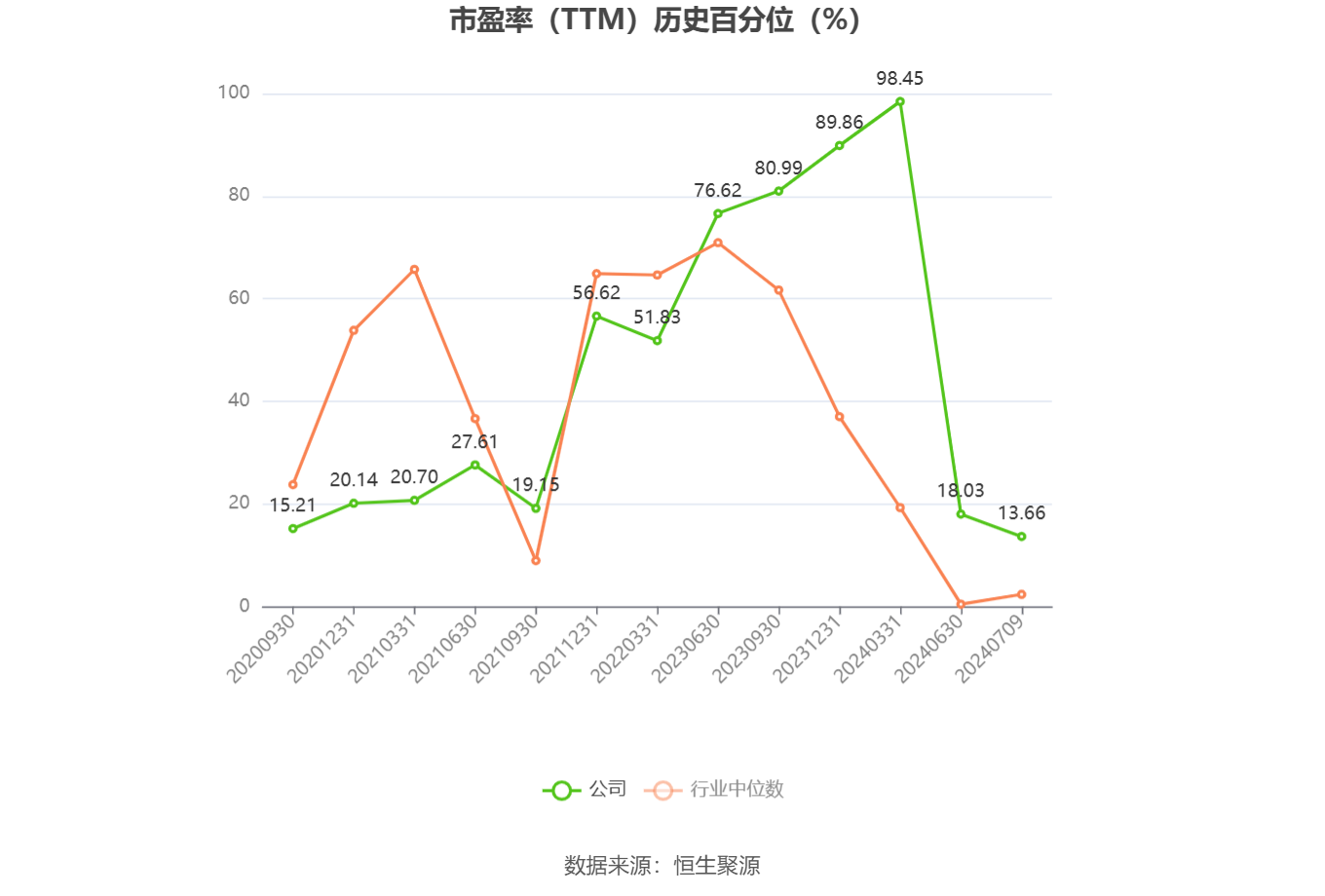

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事乘用车线束的研发、生产及销售。

业绩变化的主要原因,客户订单明显放量:新能源汽车的快速发展带动了汽车线束行业市场规模增长,公司凭借高标准、严要求,长期配套优质客户等竞争优势,积极拓展新客户并取得了持续稳定的订单,公司量产项目放量及新项目量产推动了营业收入迅速增长。

期间费用率下降:一方面公司持续推进智能制造与数字化转型,降本增效;另一方面受益于新能源客户项目的持续放量,销量增长促使公司规模效应更加显著。公司的折旧/摊销和销售、管理、研发、财务等费用率大幅下降,盈利能力大幅提升。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)