日前,美国商务部牵头其国内各机构及其海外盟友炒作中国“成熟工艺芯片产能过剩”,并扬言发起反倾销审查和加设额外关税。

事实上,成熟工艺芯片在汽车、工业、物联网等领域本来有大量的应用场景,且带动了上游设备、材料的景气度不断提升。

观察者网·心智观察所近日连线常驻丹麦的"Semiconductor Business Intelligence”高级主管克劳斯·阿斯霍尔姆(Claus Aasholm)先生。他在芯片与地缘政治、高端AI芯片与成熟工艺芯片生态等问题上提供了很有启发性的答复。

心智观察所:克劳斯你好,你目前在Semiconductor Business Intelligence担任高级主管,写过很多有很深度和前瞻性的半导体调研报告。目前全球半导体咨询和相应的市场调研机构很多,而且几乎每一家都会定期出台季度或者年度报告。但是报告的同类型相关数据往往差别很大,你是如何看待这个行业的竞争以及数据校准问题?

阿斯霍尔姆:我在半导体领域工作很多年了,在很多公司都工作过。几年前,我的CEO介绍当时那个季度的业绩时,认为该季度业绩相当不错,但我当时意识到这并非是一个非常好的季度,感觉他说的这个情况不是真的。

所以我决定查询一下行业内所有竞争对手的状况,他们都说了和我们CEO几乎同样的话,即“我们有一个很棒的季度,市场份额增加,我们对业绩非常满意”诸如此类。但我不这么看。所以从此我就开始关注和追寻相关赛道公司所有的优缺点,只是为了找出背后的经营理念和市场逻辑。CEO的话往往带有鼓舞人心和推动股市上涨等目的,但我们需要找出真正发生了什么。目前我主要以追踪供应链的方式方法来做我的研究,因为我发现,如果你观察供应链,就如同在观察一台时光机一样。

克劳斯·阿斯霍尔姆与观察者网·心智观察所视频连线

一件事情的苗头往往在很久之前就有迹象了,比如说英伟达在推出H100之前,你就可以在供应链中找到蛛丝马迹。对供应链的建立、演进和变化这一过程进行观察——我试着研究供应链,然后找出发生了什么。圈子里的人擅长谈论于市场份额,但谈到这个话题,各家相应的数据却有很大出入,即每一家公司交谈后都会得出不一样的结论。

我想说的是,很多时候经营方向其实与市场份额无关。不管你的市场份额有7%还是11%,你要做的事情其实是完全一样的,即寻找更多业务。在很多情况下, 我会说研究市场份额是浪费时间,我会选择动态市场研究,研究这背后的变化更有趣。因为不管你现在拿到多少市场份额,这都已经是历史了,它只是代表一种过去的数字。那么,正在发生的事情和变化会对您的业务产生什么影响?

比如英伟达目前市场上的H100芯片在同类型芯片中占比很高,但是现在他们开始准备销售GB200系列,这正在改变整个AI加速器的供应链。通过研究这两代不同的芯片,你可以确切了解这两个芯片的成本以及预测全球其他国家的内存市场会发生什么。其实未来是没有数据的,你要使用过去的数据去预判未来,但是如果我们观察供应链过去是如何变化的,我们仍然可以获得很多宝贵的见解。

心智观察所:你公司总部在欧洲,可能主要的观察落脚点会聚焦欧洲的企业。目前欧盟在对中国的新能源车实施额外关税。如果主机厂被施加额外关税,成本的上升会不会传达给Tier1或者Tier2?

阿斯霍尔姆:观察产业的大趋势,目前要分成两个层面,最高层面是地缘政治。中国和美国、欧洲之间存在一些比较紧张的贸易关系,还牵扯日韩等其他国家。高层次的地缘政治会涉及到国家补贴和就业、半导体人才的争夺等。

但国际贸易在地缘政治的表面之下流动,比如中国可以收紧和汽车电池相关的锂原材料出口。我已经听说了中国对来自欧盟的猪肉进行关税对等反制措施,这其实算一种温和的反应。不幸的是,我来自丹麦,丹麦可是养猪大国,但我尊重贸易战的逻辑。

当然世界各地的民族主义者一般都跳的很高,但我认为在另一个层面上,现实主义者们知道世界是如何运转的。我们明白这是一场必须玩的游戏,游戏规则我们也很熟悉,比如事关选举等等。

具体到汽车关税和成本控制的问题很复杂,比如我看到街上跑的一台比亚迪,它售价很便宜;而我开的是一辆15年车龄的宝马,理论上车上每一个智能的小电子设备都有损坏的可能,需要后期维护,汽车成本不仅事关售价,还关乎汽车后期维护的所有成本。

从消费者视角来看,比亚迪和宝马都是能长期使用、有高安全性的好品牌,但买一辆宝马的钱能买三辆比亚迪了。整个汽车价格体系不能无限制向下施压传导,消费者处在最底层。福特首席执行官曾说过,汽车制造已经平台化了,可以通过400个不同的子系统来完成一辆车的组装,我们都希望选择性价比最高的子系统,这个子系统分一级、二级、三级,但成本不能再往供应链下层推及。所以我认为,未来一段时间中国可能会有很多汽车以优惠的价格销售至欧洲,但不会像洪水一样涌进来。在这种贸易战中,双方会互相博弈,而且我也不认为欧洲车企会和中国车企打价格战。

市面上实际价格能与平民购买力所匹配的汽车其实并不多。如果不考虑价格,在欧洲自由选择的话,很多人很可能会选意大利车,但现实层面上大家选择德国车。欧盟这个做法所产生的后果更多的不是成本传导问题,而是汽车销售数量问题。现在汽车待售量太多,买家太少。

心智观察所:目前美国牵头在调查中国成熟制程芯片的“产能过剩”问题。但成熟制程芯片也分为14nm以上的逻辑芯片和特殊工艺芯片,美国是不是更担心来自中国的射频、CIS、电源管理等特殊工艺芯片?

阿斯霍尔姆:对,你说的那几类芯片都不用很尖端的制造工艺。当拜登政府签署“芯片法案”并将其上升成法律层面时,全球主要半导体制造商的资本支出计划都受到了不同程度的干扰,其中包括英特尔以及韩国厂商的存储芯片。

对台积电来说,他们在美国建厂的成本很高,对上游的设备商来说,由此带来的晶圆厂资本支出的减少不是个好消息,全球对半导体设备需求量很高的地区几乎只剩下中国。

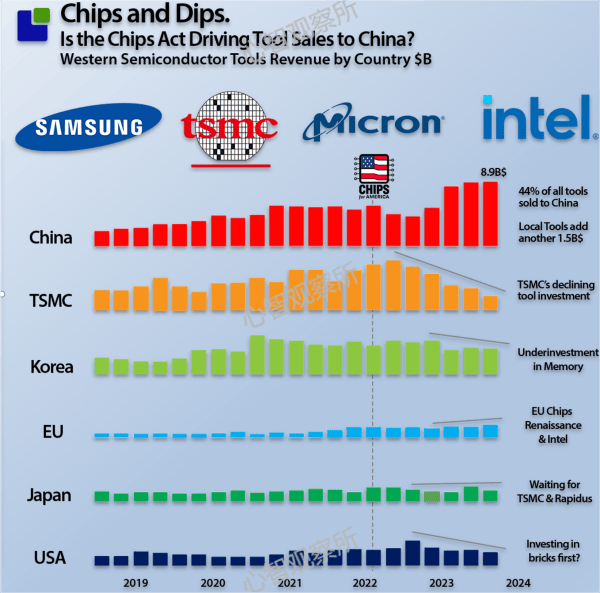

汽车、PC、手机等各终端市场的芯片的同比状销售况,反映了一定程度的供需变化(注:本文图表均为克劳斯·阿斯霍尔姆先生为观察者网独家供图)

所以上个季度,中国购买了价值89亿美元的西方国家半导体设备,这几乎是西方国家半导体设备公司所有产品的一半。当然中国还在自主研发半导体设备。那么这些设备要多久才能真正转化成芯片产能?有产能过剩的担忧是很正常的,欧洲大型的半导体公司如英飞凌、恩智浦和意法半导体等一大部分都在对接工业和企业市场,有着大量产能在28nm以上工艺平台,这些芯片其实不需要尖端工艺,而且欧洲和很多制造商都外包给了东南亚很多国家。大家在成熟工艺上的产能都在扩张,我们现在也只能眼睁睁看着未来到底会不会“撞车”。

再看看尖端工艺这些供应商,比如英特尔、三星、台积电等等也纷纷在美国建厂扩产能,他们这样做是因为政府提供了很好的补贴,同样的事情也发生在欧洲和日本。我相信,如果中国政府给予台积电足够的补贴,正常情况下台积电也会在大陆建设尖端工艺工厂。原本苹果是典型的不太在意原产地的科技公司,但在“制造业回流”的号召之下,业务外包现在也很尴尬。

美国“芯片法案”反而推动了中国半导体设备景气度一再提升

台积电到现在其实都没有把最先进的工艺带到美国,对此,他们也许会非常礼貌地回应说,半导体代工其实是和独特的亚洲文化相结合的,只有东亚人能忍受高强度的代工压力,同时还能保证芯片工艺的精确性。但是台积电和英特尔以及其他代工公司也明白,为了更好的服务客户,需要降低代工成本,将新的fab厂分散在全球。

现在全球的半导体市场分成了前沿尖端的市场和成熟工艺市场,前者的买家有多少?有媒体报道说先进工艺有至少200亿美元的市场,但客户只能吃下30亿。英伟达的高端AI芯片也是需要走量才能维持利润。我认为我们现在正在进入一个半导体的“超级周期”,在行业真正复苏之前,我们还将面临一段时间的产业“黑洞”。政府的干预会影响周期的波动性,并且产生大量的负面影响。

心智观察所:目前尖端AI芯片的比拼狂潮,已经引起了产业界对“AI”泡沫的担忧,尤其是大型数据中心的基础设施对水电的能耗很大。

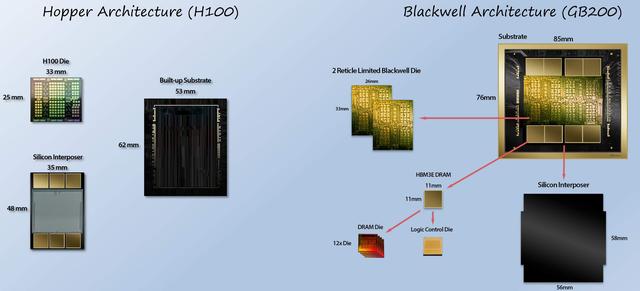

阿斯霍尔姆:英伟达的GB200是有史以来最耗电的芯片,它构建的大型数据中心需要液体冷却。据说它相比H100性能可以提高500倍,即便是如此耗电,英伟达宣传噱头依然是他们的高端AI芯片是很节能的。他们的产品往往会被一扫而空,由于下游客户的旺盛需求,理论上他们几乎没有产能限制。不过卡住他们产能的一个是HBM(高带宽内存),H100大约26%的成本来自高带宽内存。而GB200的内存成本占系统总成本的32%。高带宽内存的价格大约是DRAM价格的3.5倍。

相比H100,英伟达Blackwell架构有了显著的改变

低端标准DRAM价格上涨,也会带动起HBM的价格暴涨,所以我们有一种非常不健康的产业价格循环,目前导致内存价格不断上涨。过去3年,韩国存储公司和美光其实都没有增加多少投资,因为他们的亏损严重,当现在产能需要爬坡时,发现原来的资本投入是不够的。

所以说他们未来两年几乎在产能上翻不起很多浪花。

英伟达的产能问题还来自以硅中介层为代表的先进封装,即2.5D或者3D封装。目前,中国大陆在先进封装领域也在加紧发力追赶。但是高端HBM供应商,如果说两年前还可能有10家能做到,现在基本上就剩下3家,而且未来追赶的通道会越来越狭窄。

心智观察所:提到英伟达,他们目前也想从高端通用芯片领域切入到定制化AI芯片赛道,这意味着他们将和博通、Marvell等厂商直接竞争,你如何看待英伟达的这一战略?

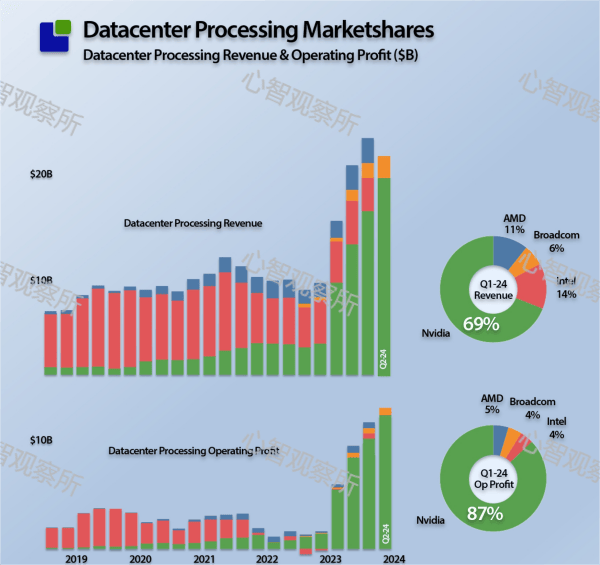

阿斯霍尔姆:“通用人工智能”工作负载的市场将非常庞大,目前第一梯队只有英伟达、AMD和英特尔。专用AI芯片的客户大部分都是大型云公司,并由博通、高通、Marvell提供支持。如果大型云公司允许英伟达加入进来,希望他们成为这个市场的一部分,毫无疑问英伟达竞争力是很强的。

目前,英伟达在高端AI加速器中处于强势地位,但Blackwell架构相比H100 并不是一种巨大的飞跃,也许下一代Robin系列我们才有可能看到革命性的创新。在所有的挑战者中,AMD是最接近的。

数据中心市场竞争格局,英伟达一家独大,AMD紧随其后

心智观察所:你刚才提供了一个研究视角,就是从半导体设备商的角度看代工厂的资本投入。目前有一家中国半导体设备商杀进了全球前十,但总体实力距离全球的头部企业还有不小的距离。

阿斯霍尔姆:仅仅看全球前十的设备商,按照营收排名,前几个的也领先后面的一个身位。而且像ASML、东京电子等,他们在某设备的细分领域,对手三五年内是追不上来的。

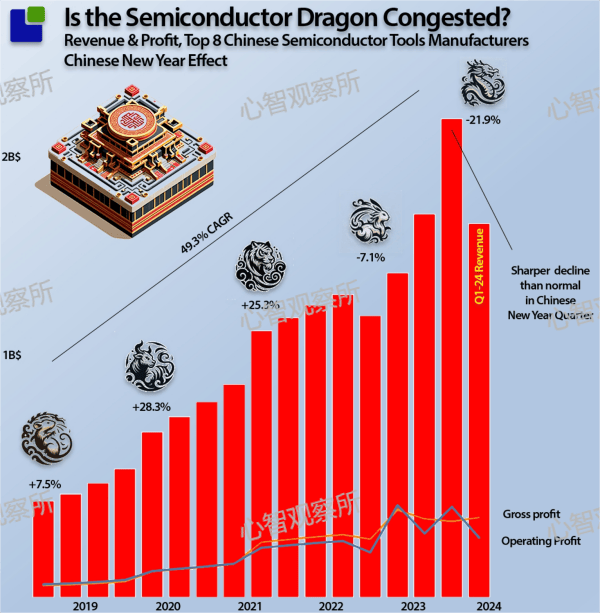

中国排名前八的半导体设备商去年营收和利润率增长迅猛,今年Q1营收有所滑落

之前全球设备销售额的上升,尤其是中国占比的上升是库存放量的结果,而且去年全球设备半导体销售量总体是下降的,中国在半导体设备领域的崛起以及国产替代,必然会影响其他大型公司的设备销量。尽管如此,中国依然从日本进口了大量的半导体设备。这些设备的应用领域也分先进制程和成熟制程,目前来看,日本对华出口用于成熟制程的设备占比很高。

推动半导体设备景气度持续走高的下游终端领域包括AI电脑和AI手机。我女儿刚买了一个手机,现在又要换机,说没有新手机怕在学校里被同学嘲笑。所以说以旧换新的需求是带动半导体产业周期性走高的重要推动因素。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)