7月8日,人民银行公开市场业务操作室公告,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,期限为隔夜,利率分别为7天期逆回购操作利率减点20bp和加点50bp。

针对央行这一决定,每日经济新闻记者采访邮储银行(5.330, -0.02, -0.37%)研究员娄飞鹏。他指出,重启正回购操作,通过逆回购投放流动性,通过正回购回收流动性。这增强了对流动性的双向调节。

东方金诚首席宏观分析师王青指出,这显示收窄利率走廊进入实际操作阶段。

进一步健全市场化的利率调控机制

根据人民银行公开市场业务操作室公告,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。如果当日开展操作,操作结束后将发布《公开市场业务交易公告》。

娄飞鹏表示,央行视情况开展临时正回购或临时逆回购操作,新增了16:00-16:20的操作时段,在原有7天、14天、28天期的基础上扩充了隔夜期限的正回购和逆回购期限,丰富了货币政策工具种类期限。重启正回购操作,通过逆回购投放流动性,通过正回购回收流动性,增强对流动性的双向调节,可进一步健全市场化的利率调控机制,充分发挥货币政策工具流动性调节作用,提高公开市场操作的精准性和有效性,更好保持银行体系流动性合理充裕。

对于隔夜操作利率水平,娄飞鹏表示,在对短期货币市场利率引导上,此次设置了明确清晰的标准,相比之前的利率走廊上下限,新的上下限区间收窄。

王青指出,这显示收窄利率走廊进入实际操作阶段。临时正回购利率可以看作新的利率走廊的下限,而临时逆回购利率可看作新的利率走廊的上限。如果市场流动性充裕,短期市场基准利率DR007有可能比7天期逆回购利率低20个基点以上,央行可通过临时正回购吸收市场流动性,避免市场利率低于临时正回购利率;反之,如果市场流动性偏紧,短期市场基准利率DR007有可能比7天期逆回购利率高50个基点以上,央行可通过临时逆回购投放市场流动性,避免市场利率高于临时逆回购利率。

在王青看来,这显示利率走廊的宽度将大幅收窄至70个基点,收窄幅度超出市场预期。

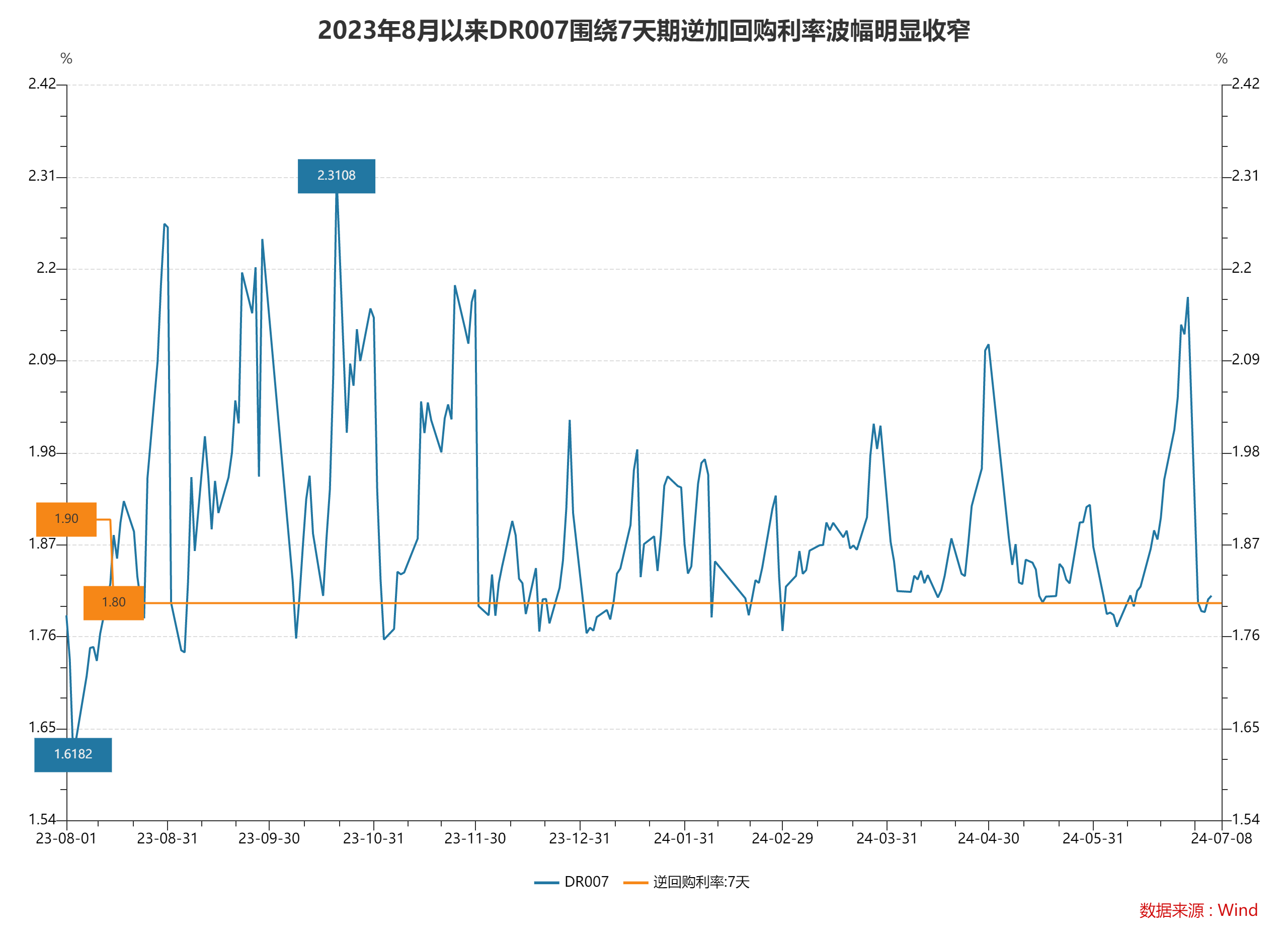

不过,王青认为,利率走廊的这一调整对资金面和货币市场运行的影响将比较有限。可以看到,从近期市场利率的实际波动性来看,2023年8月以来DR007围绕7天期逆加回购利率波幅明显收窄,且呈现“上宽下窄”特征,资金市场实际上已在这一利率走廊范围内运行了一段时间。由此,宣布新利率走廊不会引起资金市场较大波动。

总体上,王青认为,利率走廊收窄会降低短期市场利率波动性,有助于稳定市场预期,向市场清晰传达央行货币政策信号,也会为短期利率向长期利率传导提供更为有利的条件。

利率走廊操作系统更有利于金融市场主体形成稳定预期

记者注意到,近期,人民银行行长潘功胜公开表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

潘功胜指出,调控短端利率时,中央银行通常还会用利率走廊工具作为辅助,把货币市场利率“框”在一定的区间。目前,我国的利率走廊已初步成形,上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率,总体上宽度是比较大的。这有利于充分发挥市场定价的作用,保持足够的弹性和灵活性。

潘功胜表示,从近段时间货币市场利率走势看,市场利率已经能够围绕政策利率中枢平稳运行,波动区间明显收窄。如果未来考虑更大程度发挥利率调控作用,需要也有条件给市场传递更加清晰的利率调控目标信号,让市场心里更托底。除了刚才谈到的需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。

据悉,利率走廊的基本操作原理是,中央银行通过向商业银行提供一个贷款便利工具和存款便利工具,将货币市场的利率控制在目标利率附近。这样,以央行目标利率为中心,在两个短期融资工具即央行贷款利率与存款利率之间形成了一条“走廊”,存贷款便利利率分别构成了这条走廊的下限与上限。

另有观点认为,与单纯的公开市场操作系统相比,利率走廊操作系统更有利于金融市场主体形成稳定的预期,能够更及时、准确地对市场流动性变化作出反应,从而在控制短期利率波动上更有优势。此外,利率走廊系统下,央行只需对走廊的边界进行调整即可实现货币政策的调整,而不需要频繁地进行公开市场操作,从而降低货币政策操作成本。

责任编辑:曹睿潼

热门推荐

51岁男子找17岁女孩代孕前已离异 收起51岁男子找17岁女孩代孕前已离异

- 2025年03月27日

- 00:31

- APP专享

- 扒圈小记

34,385

34,385

华为智驾大师赛冠军开智驾出车祸?官方回应:协助进行事故处理和医疗安置,提醒用户规范使用智驾功能

- 2025年03月27日

- 02:19

- APP专享

- 扒圈小记

- 11,932

央行副行长宣昌能:将根据国内外经济金融形势择机降准降息

- 2025年03月27日

- 06:58

- APP专享

- 北京时间

- 4,534

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 14:39:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

数字江恩今天 10:23:30

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:07:58

【南向资金今日净买入逾41亿港元 泡泡玛特获净买入居前】南向资金今日净买入41.42亿港元,其中,泡泡玛特、阿里巴巴-W分别合计获净买入约7.25亿港元、3.64亿港元;盈富基金遭净卖出约14.42亿港元。 -

数字江恩今天 09:33:02

明日看3366-3386之间的选择,若先站上3386,那么2-b还可以延伸一点空间;反之,若先跌破3366,则立即确认2-c回踩开始。这里也不用过于担心,2-c确立后,能否跌破3340还两说了,而且哪怕跌破也空间非常有限。第二浪回踩有望在未来三个交易日内结束。 -

数字江恩今天 09:32:57

看5分钟图,今日的脉冲受阻与图上的3297-3341红色轮谷线。截止今日,3340的2-b结构反弹了54个点,和本人预期的50-60个点相吻合,时间也算合适。正常来说,2-b可以结束了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:32:44

板块上,今日化工板块继续炒作涨价概念,活跃度第一。光刻机、芯片、新能源、医药医疗也算是局部炒作,总的来说,都是局部炒作,市场没有明显热点。 -

数字江恩今天 09:32:38

A股两市今日成交4965 + 6942 = 11907 亿人民币,相对昨日成交金额略微提升,但成交量下跌。大盘今日低开后脉冲拉起新高,然后全天缓缓回调了约一半拉升幅度。个股方面,红盘个股略微超过了1/3,大幅下跌个股家数86家,和大幅上涨个股家数91家相当。 -

数字江恩今天 09:32:30

2-c回踩呼之欲出 -

趋势领涨今天 09:32:07

沪深北三大交易所年内的发行上市审核全线启动。3月26日,北交所召开年内首场上市委会议,四川西南交大铁路发展股份有限公司过会。有业内人士称,目前IPO申报不需要预沟通,发行人和中介机构可视情况进行申报。另有投行人士表示:“IPO申报数量后续将增加,但市场是否回暖还要再观察。”他认为,判断IPO是否常态化,应综合申报受理、发行上市等整体情况考量。这个是下午大盘回落的原因吗?这叫带病工作! -

北京红竹今天 07:59:00

3、短线有增仓2个组合,基本上长线组合没变化,好几天没有交易了,静等大级别调整之后的布局。短线组合昨天是55%的仓位,酱油股大跌没给机会出来,还在持有,早上跌停又买了一只算力10%的仓位,下午差点干到涨停吃个地天板,仓位就上到了65%。大级别末端只能发挥短线的作用,因为不格局,随时可以撤,这里长线和ETF没办法布局,长线需要格局的。