转自:前瞻产业研究院

行业主要上市公司:中国广核(003816.SZ)、中国核电(601985.SH)、华能国际(600011.SH)、大唐发电(601991.SH)、申能股份(600642.SH)等

本文核心数据:核电站的分类;核电电源工程建设投资完成额;核电发电量;核电装机容量

行业概况

1、定义

核电,是指利用铀核裂变所释放出的热能进行发电,具有能量密度高、单机功率大、土地利用率高、不受季节和气候影响、发电成本稳定且相对较低等特点,是一种清洁、高效的新能源。

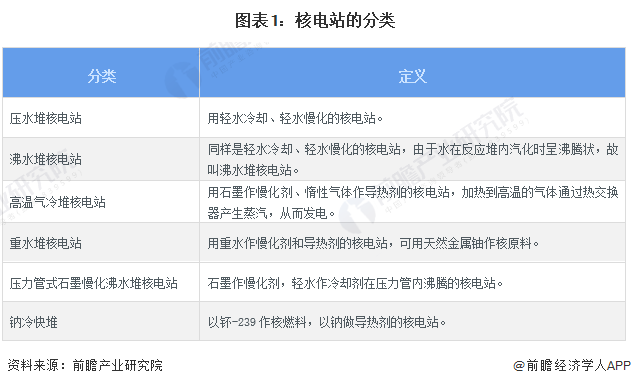

根据核反应堆的不同,核电站可分为压水堆核电站、沸水堆核电站、高温气冷堆核电站、重水堆核电站、压力管式石墨慢化沸水堆核电站、钠冷快堆。

2、产业链剖析

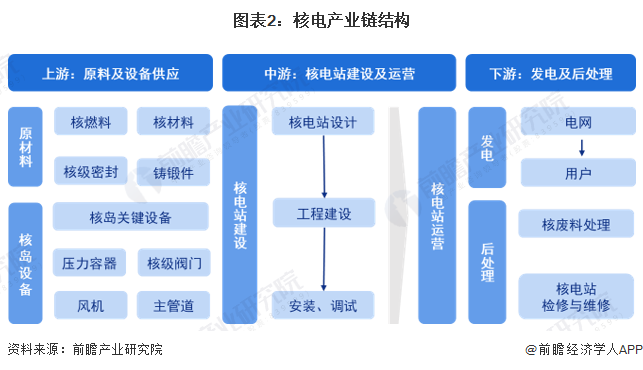

核电是我国能源供应体系的重要分支,也是新能源的重要组成部分。核电产业的上游包括核电设备、核燃料核材料的供应等;中游包括核电站的建设、运营;下游主要涉及发电、维修和后处理市场。

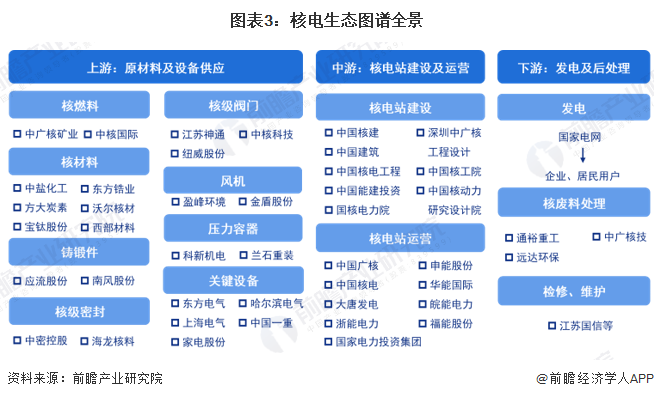

目前,核电产业链上游参与者类型广泛,核燃料环节的代表企业有中广核矿业、中核国际,核材料的代表企业有中盐化工、方大碳素、东方锆业、沃尔核材等,核岛关键设备的代表企业有东方电气、上海电气、佳电股份、中国一重等;核电产业链中游主要为核电站建设及运营方,其中核电站运营的代表企业有中国广核、中国核电、大唐发电等;核电产业链下游涉及发电及后处理,其中,核废料处理代表性企业包括通裕重工、中广核技、远达环保等。

行业发展历程:中国核电进入自主研发发展阶段

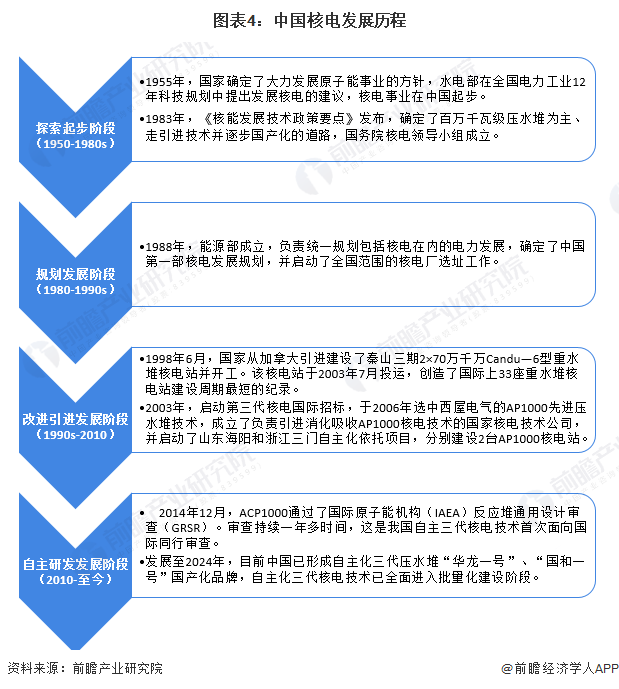

20世纪50年代中期,中国核电事业开始起步,依次经历了探索起步阶段、规划发展阶段、改进引进发展阶段,当前处于自主研发发展阶段,已形成多个自主化三代压水堆品牌且自主化三代核电技术已全面进入批量化建设阶段,处于世界领先水平。

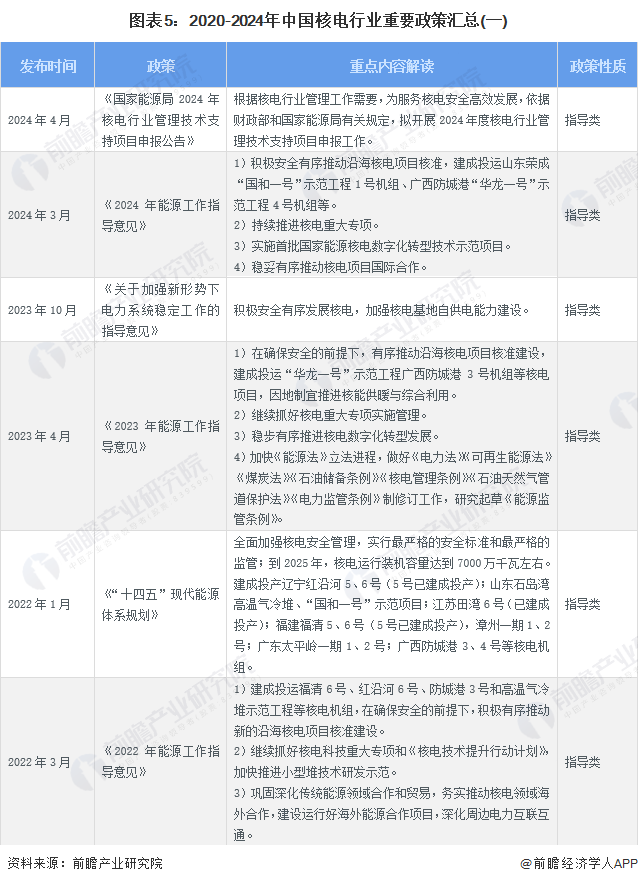

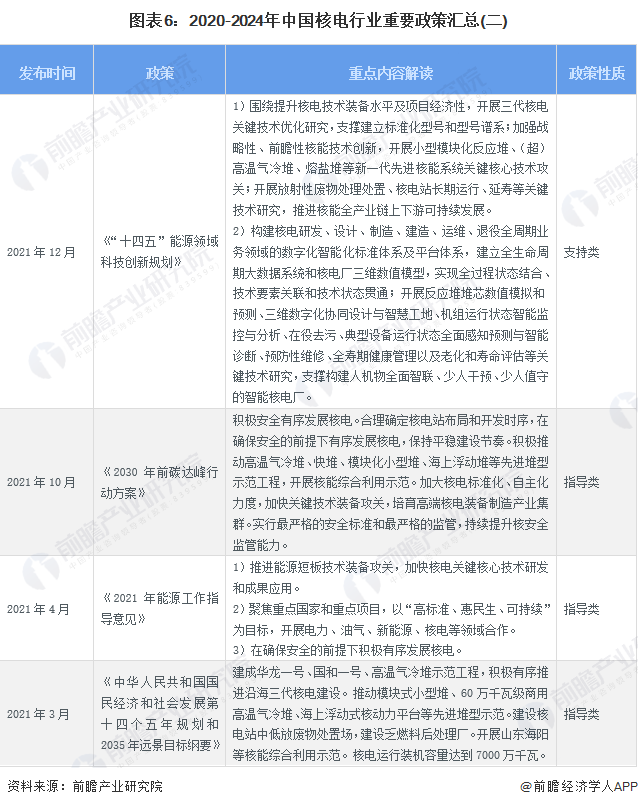

行业政策背景:国家政策多方位支持核电行业发展

“十四五”时期,国家对核电行业的政策导向主要包括技术合作、安全生产、完善法律法规、数字化转型、国际合作等方面。截至2024年5月,国家层面核电行业政策汇总如下:

行业发展现状

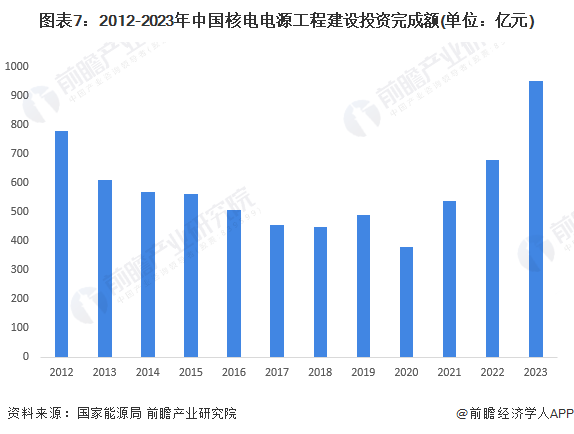

1、核电电源工程建设投资完成额接近1000亿元

2012-2023年,中国核电电源工程建设投资完成额呈现先下降后上升的趋势,其中2020年降至379亿元,为近年来的最低水平,随后持续增长,2023年达到949亿元,为近十年来的最高水平。

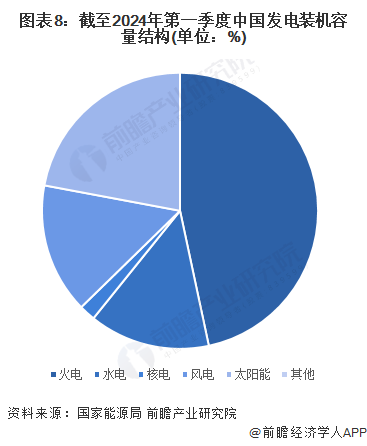

2、核电累计装机容量占比2%

截至2024年第一季度,全国累计发电装机容量达到299371万千瓦,其中火电、太阳能、风电、水电的占比分别为47%、22%、15%、14%,而核电占比仅有2%。

3、核电发电量持续增长

2012-2023年,中国核电发电量持续增长,2013年突破1000亿千瓦时,2017年突破2000亿千瓦时,2019年突破3000亿千瓦时,2021年突破4000亿千瓦时,2023年达到4334亿千瓦时。2024年第一季度,中国核电发电量为1040亿千瓦时。

行业竞争格局

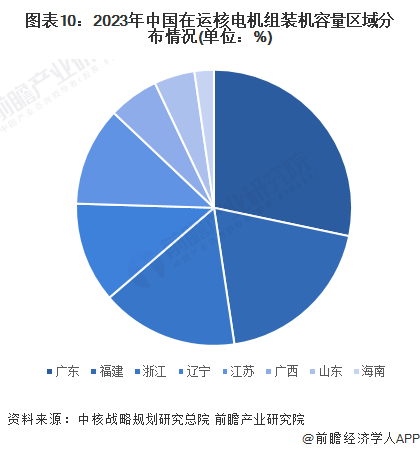

1、区域竞争格局:广东在运核电机组装机容量全国第一

截至2023年年底,中国共有55座(不含台湾地区)核电机组在运,分布在辽宁、山东、江苏、浙江、福建、广东、广西、海南8个沿海省份。其中,广东、福建、浙江的在运核电机组装机容量位列前三名,占比分别为28%、19%、16%。

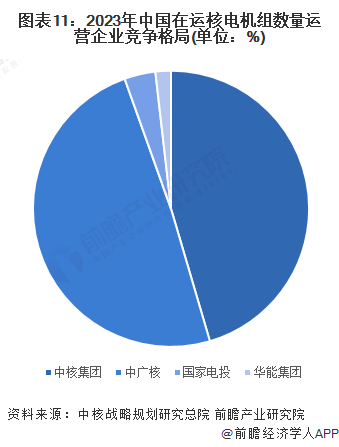

2、企业竞争格局:中广核和中核集团是中国核电机组主要运营商

截至2023年年底,55座在运核电机组分别由中核集团、中广核、国家电投、华能集团4家企业负责控股运营。其中,中广核位居第一,运营数量达到27座,占比49%;其次是中核集团,运营数量为25座,占比45%。

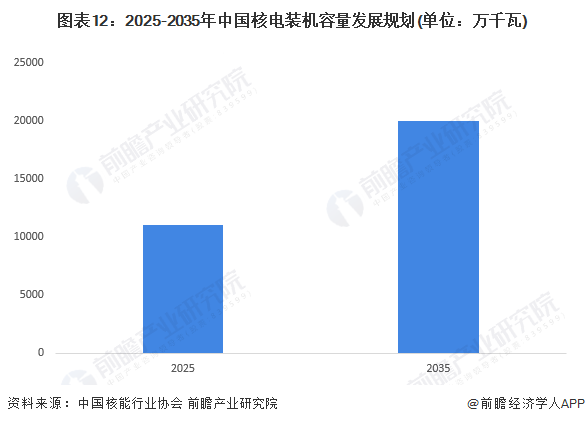

行业发展前景及趋势预测:2025年在运装机容量达到7000万千瓦

据中国核能行业协会预测,到2025年,中国核电在运装机7000万千瓦左右,在建约4000万千瓦,合计达到11000万千瓦;到2035年,中国核电在运和在建装机容量将达到20000千瓦左右,核电在我国能源结构中的重要性进一步提升。

注:此处数据包含在运和在建装机容量。

注:此处数据包含在运和在建装机容量。更多本行业研究分析详见前瞻产业研究院《中国核电行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)