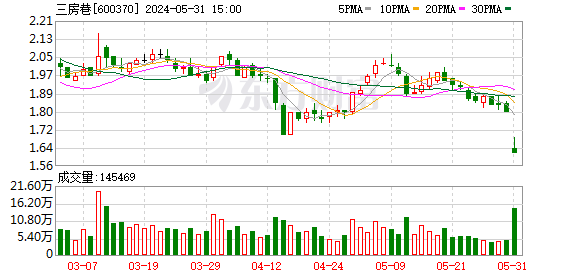

5月31日,三房巷股票和债券遭遇双双重挫。

当日,上海证券交易所向上市公司三房巷发出监管工作函,要求对公司经营以及收购标的业绩承诺等问题进一步披露信息。而此前联合资信已下调了三房巷发行的“三房转债”评级。

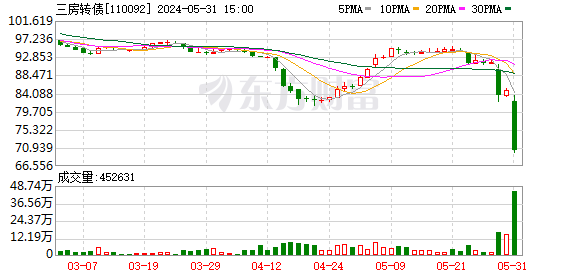

受到以上消息影响,三房巷股票5月31日封于跌停。但令市场未料到的是,“三房转债”竟然跌幅高达17%,收盘价仅有70.272元。

重磅监管工作函

本周,三房巷遭遇了多重消息的冲击,其股票以及“三房转债”表现萎靡,呈现出持续走低的表现。

先是5月29日,联合资信发布了三房转债跟踪信用评级结果。联合资信将三房转债评级以及主体评级从“AA”下调至“AA-”,评级展望为稳定。

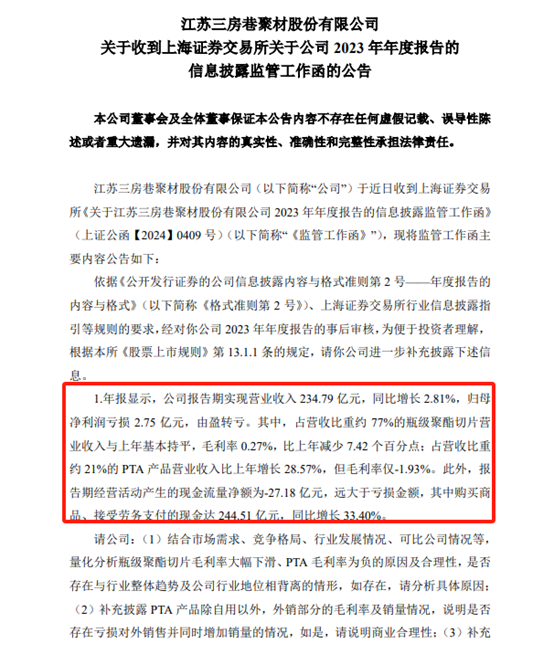

31日,上海证券交易所发出了监管工作函,根据信息披露指引,对于公司2023年年度报告进行事后审核,并要求公司进一步补充披露信息。

其中三大问题引发市场关注。

一是,2023年年报显示,三房巷公司报告期实现营业收入234.79亿元,同比增长2.81%;归母净利润亏损2.75亿元,由盈转亏。其中,占营收比重约77%的瓶级聚酯切片营业收入与上年基本持平,毛利率0.27%,比上年减少7.42个百分点;占营收比重约21%的PTA产品营业收入比上年增长28.57%,但毛利率仅-1.93%。

监管工作函要求,“请公司结合市场需求、竞争格局、行业发展情况、可比公司情况等,量化分析瓶级聚酯切片毛利率大幅下滑、PTA毛利率为负的原因及合理性,是否存在与行业整体趋势及公司行业地位相背离的情形,如存在,请分析具体原因。此外结合公司经营现金流与利润背离情况,说明公司持续盈利能力是否存在不确定性,公司为改善盈利能力所采取的措施。”

二是,2020年9月,公司通过重大资产重组向控股股东收购海伦石化。海伦石化2020年至2022年分别完成业绩承诺的111.13%、102.09%和110.00%,完成三年累计业绩承诺的105.16%,踩线达标。报告期为承诺期满后第一年,海伦石化净利润从上期的6.67亿元变为-3.69亿元,由盈转亏。

监管工作函要求,“请公司补充披露海伦石化2020年至2023年利润表主要数据及同比变动情况,并结合主要产品PTA的售价、销量、毛利率、费用率变动情况,说明业绩变化的原因;并结合上述情况,对比同行业可比公司业绩情况,说明海伦石化收入及毛利率变动的原因及合理性。”

三是,在财务指标上,亦需补充材料。

年报显示,报告期末,三房巷公司货币资金21.09亿元,与期初基本持平;有息负债合计62.11亿元,较期初大幅增长129.53%。报告期内公开发行可转债募集资金25亿元后,长短期借款依然大幅增加约13亿元。期末资产负债率60.87%,已连续两年上升,为上市以来最高值。此外,公司期末受限资产合计约49.50亿元,主要用于各类保证金及融资抵押。

监管工作函要求,“请公司补充披露报告期融资方式、融资金额、融资成本、融资用途、融资对象及其关联关系;(2)说明债务规模与业绩变化的匹配性,以及目前债务规模和结构的合理性和必要性,重点说明在发行可转债融资25亿元后依然增加借款的必要性;并结合目前的货币资金情况、业绩表现、利息费用、现存债务的到期时间等,说明未来一年的具体偿债安排,明确是否存在流动性风险并充分提示,说明公司拟采取的应对措施。”

有市场人士向记者表示,由于三房巷公司2023年度业绩表现一般,此次交易所监管工作函要求对于该公司存在的六大问题进行更进一步解释说明,导致市场担忧公司未来的经营状态,因此引发了股债双双大跌。

跌幅超过17%

受到连续的负面信息影响,三房巷股票和“三房转债”31日集体重挫。

其中,三房巷股票在开盘后不久便封于跌停,令市场意外的是“三房转债”竟然大跌17%,领跌整个市场。

数据显示,“三房转债”发行价格100元,最新收盘价格仅为70.272元,其持有到期收益率高达11.5%。

一位资深可转债投资者向记者表示,如今市场关注的并非仅仅是公司疲弱的基本面,而更多是潜在退市风险。目前三房巷股价仅有1.62元,如果基本面不快速好转,公司股价有跌破面值的担忧。

亦有市场人士表示,31日可转债市场成交依旧旺盛,超过900亿元成交额。但市场分化明显,优质公司发行可转债普遍价格平稳,而多只低资质品种处于领跌状态。

(文章来源:上海证券报)

(文章来源:上海证券报)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)