来源:中国基金报

记者 南深

5月22日,主营智慧医疗和商业智能的思创医惠,收到了深交所的年报问询函。

2023年公司收入下降较大,交易所要求说明是否存在主要客户流失或者核心竞争力下降、技术落后的情形。公司连续三年大亏,合计亏损超24亿元,基本赶得上其最新市值(约27亿元),交易所要求说明持续经营能力及改善措施。

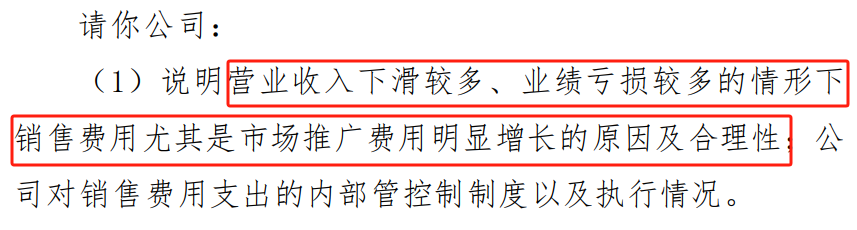

值得注意的是,在营业收入下滑较多、业绩亏损较多的情形下,公司的销售费用尤其是市场推广费用却明显增长,深交所要求说明原因及合理性。

收入下滑的同时,公司应收账款也处于高水位。截至2023年底,公司应收账款余额为10.28亿元,已经超过当期营业收入,该情况也被详细问询。

主要客户是否流失?

年报显示,2021年至2023年,思创医惠分别实现营业收入9.63亿元、11.16亿元、10.06亿元,实现归母净利润-6.85亿元、-8.78亿元、-8.74亿元。

公司称,2023年业绩亏损的主要原因为计提资产减值、智慧医疗业务收入大幅下滑但人工成本等固定费用较高、证监会行政处罚计提罚款等。

2023年,公司商业智能业务实现收入5.89亿元,同比下降12.27%,商业智能业务以海外销售为主,采用直营加代理的模式;智慧医疗业务实现收入2.44亿元,同比下降45.01%,毛利率为-33.04%,同比下降35.51个百分点。

深交所要求公司结合同行业公司的收入变化情况,说明2023年智慧医疗业务、商业智能业务收入下降较多的原因,是否存在主要客户流失或者核心竞争力下降、技术落后的情形并说明得出相关结论的依据。

交易所还要公司结合近年来的业绩表现、主要业务发展状况以及面临的风险、行业竞争状况及发展趋势等情况,说明持续经营能力及改善措施。

公司还被要求说明智慧医疗业务的主要客户情况、行业地位、项目合作模式以及合作的稳定性;2023年智慧医疗业务收入大幅下降的情形下项目实施人工增长12.37%的原因及合理性,智慧医疗业务实现盈利需达到的收入规模;智慧医疗业务毛利率为负且同比大幅下降的原因,与同行业可比公司存在的差异及合理性。

营收下滑市场推广费却大增

年报显示,2023年思创医惠销售费用为1.37亿元,同比增长24.56%。公司称主要系为保持或增加市场份额加大市场推广力度所致。2022年、2023年公司市场推广费分别为2445.92万元、6139.49万元,公司未说明2023年市场推广费大幅增长的原因。

深交所要求公司说明营业收入下滑较多、业绩亏损较多的情形下,销售费用尤其是市场推广费用明显增长的原因及合理性;公司对销售费用支出的内部管控制度以及执行情况。

思创医惠还被要求说明2023年销售费用的构成明细,用于市场推广、广告宣传的支出金额,销售费用结构与2022年存在的差异及合理性;2023年公司主要的市场推广、广告宣传服务商情况,其成立时间、与公司的合作历史、主营业务范围及其提供的服务内容、公司对其采购金额,并向监管报备相关服务合同。

除了销售费用,公司应收账款高企。截至2023年底,公司应收账款期末余额为10.28亿元,已经超过2023年的营业收入。其中,3年以上账龄的应收账款余额为4.93亿元,按单项计提坏账准备的应收账款为0.66亿元。

交易所要求说明应收账款账龄较长的原因,该部分应收账款的主要客户、真实性及可回收性,与相关客户是否存在回款争议或纠纷,公司对主要应收账款欠款方已采取和拟采取的催收措施。

被出具非标审计意见

2023年,思创医惠被出具带保留意见的审计报告,原因是会计师无法对以前年度公司与涓滴海成(北京)科技有限公司、杭州易捷医疗器械有限公司、杭州菲诗奥医疗科技有限公司等主体交易而形成的应收账款、存货等资产获取充分、适当的审计证据,会计师无法判断上述交易的商业实质及其真实性、公允性、合理性。

交易所要求说明上述交易的具体背景,交易对手方的基本情况、是否为关联方,列表说明上述交易对相关年度主要财务数据的影响,相关事项对财务报表的影响是否具有广泛性;会计师无法判断上述交易的商业实质及其真实性、公允性、合理性的原因。

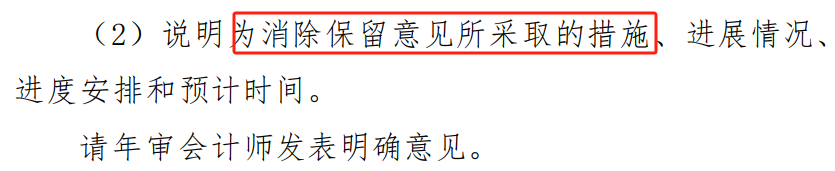

另外,公司被要求说明为消除保留意见所采取的措施、进展情况、进度安排和预计时间。

思创医惠成立于2003年,2010年4月在创业板上市。思创医惠自称是“智慧医疗和物联网应用整体解决方案供应商,是一家集科研、生产、服务于一体的高新技术企业”。从去年年报来看,商业智能业务贡献公司近六成营收,智慧医疗业务贡献约24.28%的营收。

思创医惠最新市值约为27亿元,从高点蒸发约九成。截至今年一季度末,公司有股东4.45万户。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)