文/瑞财经 程孟瑶

公司存在大额短债缺口下,仍占用公司资金改善生活,大笔分红还债之后,又试图通过上市募资补流,贝利特化学股份有限公司(简称:贝利特化学)实控人李玉忠一系列颇具争议的操作,给公司上市之路增添了一些不确定性。

贝利特化学是李玉忠收购而来的企业,在李玉忠和前妻郭嘉丽的共同努力下,贝利特化学于2016年3月8日实现了新三板挂牌,2018年12月28日起终止挂牌。

2023年6月,李玉忠带着现任妻子孙敏,以及一双儿女转战深交所被受理,今年2月,深交所发出第二轮问询后,主动撤单。

首轮问询中,贝利特化学的经营业绩稳定性就被交易所质疑,污染问题也是被关注的焦点。实控人长期大笔占用公司资金下,交易所也要求保荐人、申报会计师对控股股东、实际控制人、主要关联方、董监高等关键主体资金流水进行核查。

财务数据显示,在2022年营收规模突破10亿元之后,2023年上半年,贝利特化学净利润同比“腰斩”。作为氰胺精细化学产品细分领域龙头,贝利特化学原预计募集资金7.69亿元,其中6.79亿元用于扩产,9000万元用于补流。

01

新三板挂牌前夕

实控人前妻郭嘉丽出局

一台锅炉,一套单、双氰胺设备,一座石灰窑。2003年,张旭平、张延平、赵卫星、赵敏共同以货币、实物共计398万元出资设立了平罗神马化工有限公司(简称:神马化工)。

2006年,李玉忠和郭嘉丽夫妇以300万元总价,购买了神马化工全部股权,并将其更名为宁夏贝利特化工有限公司(简称:贝利特有限),开始夫妻创业。

在两人的共同努力下,2016年3月8日,贝利特(835882.NQ)完成新三板挂牌,但此时股东名单中已经没有郭嘉丽的名字,郭嘉丽也成为李玉忠的前妻。

问询函回复显示,2010年8月-2014年1月,李玉忠和郭嘉丽5次通过借款,对贝利特有限增资,但实际2008年两人就办理了离婚手续,2014年1月最后一次增资完成前,李玉忠就开始着手安排了郭嘉丽退出。

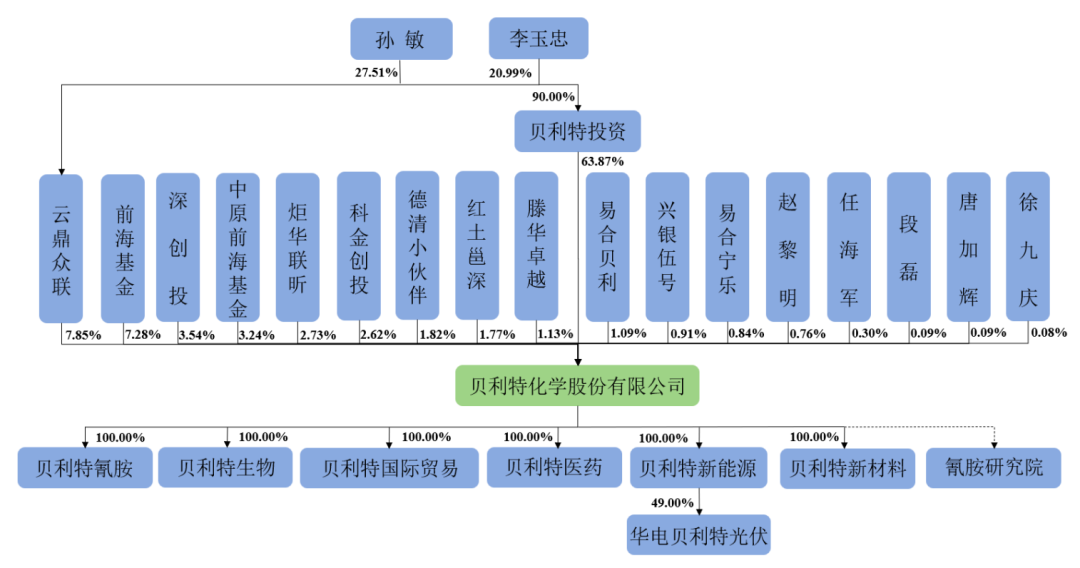

2013年11月,李玉忠出资5000万元成立了贝利特投资,作为贝利特有限的控股股东。为避免其个人对外担保债务风险对公司经营产生不利影响,随后李玉忠选择了让两人女儿李特特代持,彼时,不到20岁的李特特成为贝利特化学控股股东。

筹划新三板挂牌期间,李玉忠将其所持贝利特有限全部股权分别转让给了贝利特投资和赵黎明;郭嘉丽也将其手中贝利特有限股权分别转让给了李特特和李玉忠后退出,两人又将全部股权全部转让给了贝利特投资。

新三板挂牌前夕,贝利特化学由李特特和赵黎明分别持股99%和1%。但经营管理权由李玉忠掌握,为公司实控人。

02

15个月估值增加20亿元

因业绩对赌失败补偿投资者股份

紧接着2018年12月,贝利特化学新三板挂牌终止,2019年7月,李玉忠与李特特之间将近6年的代持关系解除。李玉忠走上台前,开始谋划贝利特化学新一轮的资本化之路。

报告期内,贝利特化学共发七次股份转让、四次增资。先后引入了深创投、红土邕深、科金创投、德清小伙伴、滕华卓越、炬华联昕、兴银伍号、前海基金、中原前海基金、易合贝利等投资者,并签下了对赌协议,包括业绩承诺、股权回购等条款。

根据协议以及补充条款,2019年-2022年,贝利特化学需要分别完成不低于3000万元、8000万元、9000万元、1亿元的业绩承诺,否则投资方有权选择现金补偿或股权补偿。

在2014年12月31日之前实现沪深交易所上市,否则投资方有权要求实际控制人和/或公司以连带方式回购投资方持有的公司全部或部分股权。

瑞财经《预审IPO》注意到,在增资过程中,因2019年、2020年业绩未能完成对赌要求,贝利特化学两次给予投资者股份补偿,但两次两次补偿时间相隔了11个月。

一次为2020年12月,将深创投、红土邕深、任海军、唐加辉4位股东,前期6.63元/股的入股价格调减为4.70元/股;另一次则是2021年11月,将科金创投前期增资入股价格由6.63元/股调减为4.70元/股。两次调减差价部分均由控股股东贝利特投资以股份形式补偿,补偿对价总金额均为1元。

同时,瑞财经《预审IPO》还注意到2022年3月,报告期内第四次增资完成后,贝利特化学的估值为10.99亿元;而2023年6月递表时,按发行股份不超过3983万股,不低于发行后总股本的25%,募资7.69亿元计算,贝利特化学的估值达到了30.76亿元。15个月时间,估值增加了20亿元。

递表深交所时,贝利特投资由李玉忠和李特特分别持股90%、10%。李玉忠通过贝利特投资持有贝利特化学63.87%表决权,通过员工持股平台云鼎众联控制公司7.85%有表决权的股份;其配偶孙敏持有云鼎众联 27.51%的合伙份额,并担任公司董事、副总经理;儿子李子剑持有云鼎众联200万股股份,持股比例不足2%。

李玉忠、孙敏二人合计控制公司 71.72%有表决权的股份,为公司实际控制人,家族企业特征十分明显。

03

6300万的短债缺口下

实控人占资千万改善生活

这种股权集中给公司治理带来了潜在的风险,历史上出现过实控人李玉忠长期大手笔占用公司资金的情况,截止2020年和2021年末,李玉忠向贝利特资金拆借余额分别为1806.1万元、1516.08万元。

在资金紧张的2019年,李玉忠通过供应商搭桥,向贝利特化学借款560万元;2020年又以同样方式从贝利特化借款820万元。具体资金走向为:贝利特化学及其子公司先将资金转账于供应商,供应商股东或法人等自然人通过个人卡,在当天或临近两天将相同金额转账至李玉忠个人账户。

招股书显示,2020年李玉忠累计向公司借款1832万元要用于购买房产、归还银行借款及日常生活。而2020年底,贝利特化学手中虽有8264.23万元货币资金,但背负着1.46亿元的短期借款,自身存在将近6300万的短债缺口。

在公司资金情况并不乐观的情况下,李玉忠仍然占资用于改善生活,显然不太妥。同期,贝利特化学资产负债率为72.81%,为近年来最高。

2022年7月20日,李玉忠归还全部占用资金及利息,而还款来源则为李玉忠工资薪金及分红款项。

大手笔占用资金后,李玉忠又来了一个颇具争议的操作。2021年和2022年,贝利特化学现金分红合计6000万元,分红之后,贝利特化学闯关深交所主板,拟上市募资,其中9000万元用于补充流动资金。

报告期内,李玉忠一家直接或间接持有贝利特化学8285.84万股,占11947万股总股本的69.35%,换言之近4200万分红落入李玉忠一家的腰包。同时一提,2022年,李玉忠在公司(含控股子公司)领取薪酬/津贴57.90万元,孙敏95万元。

交易所在首轮问询中要求说明,现金分红的背景和原因、报告期内现金流量及资产负债状况;现金分红的资金流向及用途;分红的同时拟将部分募集资金用于补充流动资金的合理性、必要性。

贝利特化学回复称,报告期内,公司盈利能力较好,且未分配利润金额较大,货币资金较充裕,具备分红回报股东的能力;公司现金流状况良好,期末现金及现金等价物余额较高。按照2023年-2025年的平均收入增长率15%计算,公司存在流动资金缺口9017.43万元。

04

收入依赖精细化学品

净利润连续两年大幅增长

贝利特化学是一家主要从事氰胺产品研发、生产和销售,产品广泛应用于农药、医药、涂料、化肥、电子、纺织印染等多个领域,与宏观经济关联度较高。受宏观经济下行、下游农药行业市场整体需求低迷等因素的影响,在连续两年净利润大增后,贝利特化学预计2023年度净利润下滑近五成。

2020年-2022年(简称:报告期),贝利特化学营业收入分别为6.58亿元、9.89亿元、11.45亿元,对应归母净利润2675.35万元、6619.99万元、1.36亿元,复合增长率31.92%。2021年和2022年,营收同比分别增长50.29%、15.80%;归母净利润同比分别增长147.44%、105.74%,复合增速超100%。

细分来看,氰胺精细化学品销售是其主营业务收入的主要来源,2020年-2022年,分别带来5.98亿元、8.66亿元、11.10亿的销售收入,占主营业务收入比分别为93.46%、89.76%、98.84%。其中,又以咪唑烷、噁二嗪、双氰胺为主要构成,合计贡献了83.18%、79.79%、87.48%的主营业务收入。

据石嘴山市工信局统计,按2020年至2022年产量合计数计算,氰胺精细化学产品咪唑烷、噁二嗪、硝酸胍产量均位居国内第一。特别是硝酸胍,2020年-2022年三年产量占同期国内总产量的36.38%,排名第一位,是细分领域的龙头。这三类产品价格持续上涨,销售收入增长劳动了贝利特化学业绩连续两年大幅增长。

05

业绩增长存偶发因素

2023上半年净利润“腰斩”

进入2023年,贝利特化学主要产品市场价格下降,硝酸胍0收入,业绩出现下滑风险。1-6月,营业收入和净利润分别为4.45亿元、2689.54万元,同比分别下降23.23%、51.96%;同期扣非净利润同比下降56.14%。

值得注意的是,2019年贝利特化学处于亏损状态,其2020年-2022年业绩增长存在一定偶发因素。交易所在首轮问询中要贝利特化学说明期间收入大幅增长的原因及合理性,以及2019年亏损的具体原因。

贝利特化学解释称,2020年-2022年营业收入大幅增长主要系主要产品价格上升和销量增加所致,其中价格上涨的因素影响更大;2023年1-6月公司营业收入同比下降主要是主要产品价格下降所致。这也意味着,如果产品价格继续波动,贝利特化学的业绩将继续承压。

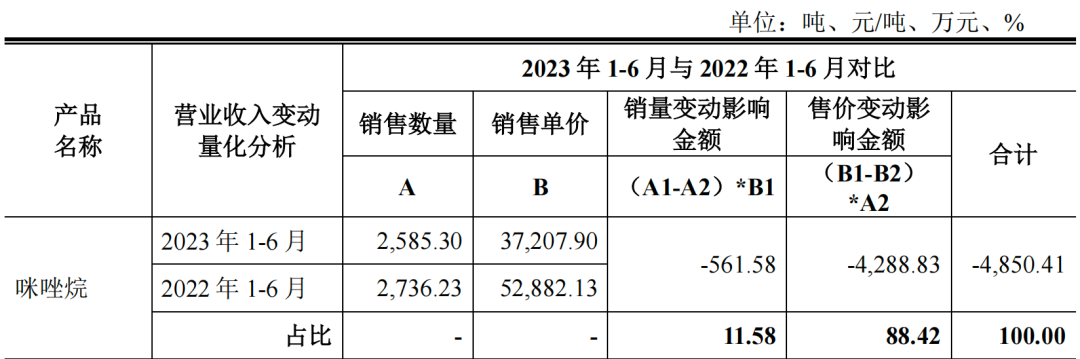

以咪唑烷为例,2021年受国内“能耗双控”、“限电限产”政策影响,咪唑烷下游吡虫啉原药企业开工不足,供应紧张,导致吡虫啉价格较2020年平均价格上涨40.61%,从而带动咪唑烷销售单价较2020年上升了1.32万元/吨,达到3.97万元/吨,涨幅49.69%;在销售量同比微降的情况下,销售收入同比增加6061.38万元。

2022年粮食安全问题引发国际粮食价格大涨,农民种植意愿提高和农药行业终端囤货,全球农药市场需求增加,咪唑烷量价齐升,合计带来1.52亿元的销售收入增加。

到了2023年,全球农药销售进入稳定增长期,吡虫啉原药平均市场价格较2022年平均市场价格下降5.48万元/吨,降幅34.19%。咪唑烷价量应声回落,特别销售单价的大幅回落,导致收入同比减少4850.41万元。

06

应收账款存货双高

股权融资改善财务状况

贝利特化学采用终端客户为主、贸易商客户为辅的销售模式。营销中心负责整体市场销售,并按地区进行职责分工。业务开拓上,通过参加展会、上门拜访、网络推广、客户介绍等方式获取客户合同订单。

但贝利特化学对终端客户的话语权不高,在销售商品时主要以赊销为主,“先货后款”的交易模式使得其销售规模增大的同时,应收账款规模也一直维持在较高水平,占用流动资金的同时也影响着利润表现。

报告期各期末,贝利特化学应收账款余额分别为1.35亿元、1.81亿元、1.54亿元,计提坏账准备766.46万元、1020.93万元、808.73万元;账面价值分别为1.27亿元、1.81亿元、1.45亿元,占当期营业收入比重分别为20.58%、19.31%、13.41%;截止2023年9月,期后回款比例分别为100%、99.39%、98.84%,呈现逐年下降趋势。

与此同时,贝利特化学的存货规模也在迅速增大。报告期各期,其存货余额分别为4613.55 万元、1.12亿元、1.43亿元、占各期末流动资产的比例分别为 11.18%、16.59%、26.25%。2022年较2020年增加了209.89%。对流动资金的占用,影响着贝利特化学的流动性。

报告期内,贝利特化学应收账款周转率分别为5.56次、6.06次、6.65次,远低于同行均值的9.05次、9.02次、8.90次。存货周转率由2020年的12.12次降至2022年的6.77次,低于同行业可比公司平均值。

流动性承压下,贝利特化学的偿债能力也有待改善。2020年和2021年,其资产负债率均高于行业均值,进行了两次股权融资后,财务状况才明显改善,资产负债率在2022年下降至43.8%,较2020年下降了将近30个百分点。

报告期内,贝利特化学资产负债率分别为72.81%、69.42%、43.80%,同业可比上市公司均值为46.34%、46.72%、44.65%。

截止2023年6月,贝利特化学手中货币资金6837.74万元,短期借款2803.58万元,一年内到期的非流动负债471.59万元,短债压力获得缓解。

07

环境污染问题频现

废气排放屡遭投诉

贝利特化学的生产过程涉及到“双高”产品,而其污染治理设施运行稳定,污染物达标排放的承诺面临质疑。公司近年来多次遭遇废气排放投诉,包括偷排废气、夜间排放化学气体、工厂异味传出等问题,引发了当地环保部门的调查和关注。

石嘴山市生态环境局平罗分局信访投诉受理台账显示,贝利特化学多次因排放工业废气被投诉。自2021年至2023年期间,贝利特化学分别因偷排废气事宜、夜间随意排放化学气体、工厂有异味传出、夜间排放有毒气体污染环境以及排放氨气等问题遭遇多起投诉事项。

回复函显示,报告期期内,贝利特化学旗下子公司贝利特氰胺、贝利特生物均存在未取得排污许可证的情况下排污的情形,以及存在超越排污许可证范围排放污染物的情况。

附:贝利特化学上市发行中介机构清单

保荐机构:海通证券股份有限公司

会计师事务所:天健会计师事务所(特殊普通合伙)

律师事务所:上海市锦天城律师事务所

评估机构:正衡房地产资产评估有限公司

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)