来源:中信建投研究

文|周君芝 陈怡

近期铜、金等商品价格迭创历史新高,此外,理应在周期不同阶段表现亮眼的大宗商品,居然在一个月内同步迎来价格走牛。

我们认为当前大宗“反常”集体走牛,是各自叙事的巧合,阶段性狂欢后不同大宗商品价格或将迎来分化。

黄金:高平台顺风期,美联储实质性宽松之前,黄金或仍相对占优。

铜:当前价格走高起因供需缺口不可证伪,黄金价格强势通过铜金比价带动铜价走高。值得注意的是,重估黄金定价中的避险属性,同样要求我们需要重新审视铜金比能否重回历史经验值。

原油:近期供应扰动推升价格波动,周期视角下原油需求尚未进入顺风期。

螺纹等黑色:地产出现实质性转暖信号之前,阶段性跟随政策预期和基建项目落地进度,整体弹性有限。

过去一周经历大宗商品“超级周”,海外定价的贵金属、有色金属、原油延续强势表现,迭创新高;国内定价的黑色商品同样录得明显反弹。

3月以来大宗商品集体走牛,究竟有何触发因素,主要品种后市又该如何演绎?本文聚焦商品的底层宏观驱动逻辑,以及现阶段产业趋势叙事,全面评估当前“商品牛”的持续性和安全边际。

3月以来海外大宗商品集体走牛,金铜油联动上涨的背后,本质上受两大因素影响,避险预期以及 “二次通胀”交易。

从商品的宏观驱动逻辑出发,铜定价复苏,黄金定价货币宽松,原油定价通胀。当前原油、铜、黄金共振上涨,引发市场对于商品开启新一轮周期修复的强烈关注。

现阶段海外周期宽松尚未开启,全球经济增长仍在趋势性放缓。今年3月以来海外大宗商品联动上涨,暗含两条叙事线索:

线索一,中东局势持续升温的背景下,原油和黄金市场都在持续计价地缘风险。在事件性事件的冲击下,黄金和原油价格节奏表现出较强的相关性。

线索二,美国阶段性消费韧性以及全球制造业PMI景气度扩张,共同推升的全球“二次通胀”预期。

海外避险情绪推动下二次通胀预期升温,但现阶段国内黑色系表现并非联动海外通胀预期,更多还是产业叙事的巧合。

黄金:这一轮定价的主要锚是全球货币信用体系的稳定性

铜:价格走高起因供需缺口不可证伪,黄金价格强势通过铜金比价带动铜价走高。

黑色:3月下旬黑色商品触底反弹,背后驱动的更多是基建项目推进的节奏,以及国内政策预期的上修。

经验上,国内黑色价格更多定价国内PPI通胀,国际原油定价海外通胀。当前国内外货币政策和经济周期错位的背景下,油价和国内黑色价格本质上都是由产业的边际定价主导。4月以来,国内黑色系和油价表现同频,更多还是产业叙事的巧合。

较为确定的是,本轮商品牛在阶段性狂欢后,不同大宗商品价格或将迎来分化。

在全球政经关系重塑的背景下,货币属性支撑金价中枢抬升。

黄金:高平台顺风期,基于本轮降息窗口期,黄金的宏大叙事在一段时间内不会打破,美联储实质性宽松之前,黄金表现或仍相对占优。

铜:贵金属的安全边际或将高于有色金属,这也意味着,铜金比或面临系统性下修。铜价表现的确定性仍需等待需求复苏的验证,供需缺口的叙事会否证伪的关键仍在于需求端的配合。

原油:原油价格波动尽管受地缘政治影响较为深刻,但周期视角下原油需求尚未进入顺风期。在全球新一轮信用宽松周期开启前,油价持续冲高的动能存疑。

黑色:偏国内定价的黑色产业链,在地产出现实质性转暖信号之前,阶段性的仍将跟随政策预期以及国内基建推进的节奏,价格出现边际波动,但上涨空间和斜率仍相对偏平。

引言

过去一周经历大宗商品“超级周”,海外定价的贵金属、有色金属、原油延续强势表现,迭创新高;国内定价的黑色商品同样录得明显反弹。

3月以来大宗商品集体走牛,不仅在定价表现上大超市场预期,同时也挑战了传统认知。毕竟铜作为复苏品种,往往在经济周期起步阶段表现强势,螺纹钢等黑色金属应该在经济扩张过程中相对表现更好,原油更是度量全球经济过热,应该在周期过热表现亮眼。而黄金,理应在衰退或者滞涨阶段才有较好表现。

然而近期短短一个月不到时间,本应在不同阶段各自亮眼的大宗商品,铜、黄金、螺纹、原油,甚至小品种铝、银,不同品种大宗似乎都在走牛,个别品种定价甚至连创历史新高。

这样一种超越常规经验的大宗牛市,究竟有何触发因素,主要品种后市又该如何演绎?本文聚焦商品的底层宏观驱动逻辑,以及现阶段产业趋势叙事,全面评估当前“商品牛”的持续性和安全边界。

一、从大宗商品的金融属性排序讲起

3月以来,受益于海外货币宽松预期的提振,主要大宗商品出现全面走牛。年初至今(截至2024年4月19日),黄金上涨15.5% ; WTI原油上涨17.5%;LME铜上涨13.6%。市场强烈关注,在海外通胀仍在下行的阶段,商品是否已经开启了新一轮的周期上涨?

周期视角下,不同商品对于金融环境的敏感度并不一致,价格反馈通常也有梯次。

金融属性更强的商品往往表现出更强的早周期属性,对于利率的反馈更为敏感,价格在降息初期表现的更为强势,譬如铜和黄金。而商品属性更高的品种,往往需要等待实体需求实质性转好,切实影响到商品自身的供需基本面,价格反馈更为顺畅。譬如黑色系的螺纹钢以及原油。

为了更好的理解主要大宗商品的金融属性,我们引入存储性(货值,是否易于保存,标准化)的概念。

如果未来预期通胀上行,投机性需求自然反应是启动累库。对便于存储的商品而言,它的现实价格便会因为累库而上行。也就是说,通胀预期会切实影响到特定商品(存储性强)的当期价格。比较典型的是,铜的存储性较好,因此铜的实际价格和通胀预期相关性高。

对于不太方便存储的商品而言,即便预期未来通胀上行,也很难大幅累库从而带动商品价格当期上涨。所以通胀预期和存储性弱的商品价格,两者的相关性会弱一些。存储性弱的商品,它的价格更多反映当期供需,即实体的通胀情况。比较典型的是,原油的存储性较弱,油价和实体通胀的相关性也更高。

二、原油:近期供应扰动推升价格波动

相较于金融属性更强的黄金和铜,原油价格更多锚定供需缺口,可以说商品属性更强。

其他和油价表现密切相关的货币金融以及地缘政治因素,本质上也是先影响原油供需,从而影响原油定价。

经验上,原油供需缺口逆转领先原油价格拐点1-2个季度,若供需相对平衡,供给端将对油价形成成本支撑。2023年二季度后,全球供需平衡差异开始由正转负,今年一季度,全球原油供需缺口进一步放大,油价上行斜率出现陡峭化。

我们理解当前主导原油价格走势,背后的主要影响因素或来自供应端。

今年以来,随着OPEC继续深化减产,叠加中东地缘局势升级,原油供应前景进一步收缩。基于现阶段原油的供给弹性放大,而需求弹性由于和美国消费需求以及全球总量经济增长密切相关,变化幅度相对有限。短期内,油价定价边际更为敏感的供应变化,价格表现强势。

现阶段需求端的支撑,很大程度上来自于美国消费需求的韧性。

尽管今年以来美国消费者支出有所放缓,但家庭消费仍然受到紧张的劳动力市场的支持。从最新非农和职位空缺等指标看,企业用工需求依然强劲,从而支持了员工薪资健康增长。

周期意义上,全球原油需求的前景仍不明朗,“再通胀”交易或为时尚早。

本质上,原油并非利率敏感性资产。宽松的流动性并不能直接推动油价,影响机制更为间接,需要先影响实体需求,再传导至油价。

尽管今年3月份之后,市场进一步增加了美联储的降息押注,但是通胀下行周期,原油的需求前景仍受到压制。据国际能源署(IEA)最新的石油市场报告预测,全球石油需求增长目前仍处在放缓之中,预计今年将降至每天120万桶,2025年将降至110万桶。

三、黄金:联储降息前的高平台和顺风期

我们在之前的《黄金,高平台上的顺风期》报告中已详细阐明,黄金本质属性是,全球通行信用货币(美元)的替代品,无息且低风险。故而实际利率叠加避险属性,能够完美解释目前金价的强势表现。

站在当下时点展望未来金价走势,黄金表现的确定性和安全边界仍相对占优。我们对黄金定价有两个核心判断:

第一,黄金定价迎来高平台。即疫后全球产业链重塑,地缘政治频起,黄金定价中枢或难回到2013-2019年水平。这就是所谓的定价中枢进入“高平台”的涵义。

第二,美联储货币实际宽松之前,市场将反复博弈美元流动性宽松或再通胀,这对黄金定价而言,都不是坏消息。更为重要的是,经验来看,美联储实质性宽松之前,全球经济脆弱性以及地缘政治博弈风险抬升,这也在概率上推升黄金定价。

高平台:全球政经体系重塑过程中,信用货币再寻锚,2022年后金价中枢或已系统性抬升。

2022年以来,黄金和美元“脱锚”,更深层次的原因是全球正经历新一轮的政经关系重塑。经济逆全球化和地缘政治环境变化,在更长时间维度将演变为常态化,那么金价的中枢或已系统性上移。可观察的数据是,代理货币体系风险的央行购金量,在2022-2023年步入更高的平台期。

顺风期:美联储降息拐点临近,2024年金价或续创新高,关注三个顺风催化逻辑。

第一,货币宽松带来资产的名义利率降低,黄金的持有成本降低。

黄金是无收益资产,黄金的投资需求受机会影响。无风险利率(名义)能够较好描述黄金的机会成本。故而无风险利率越低,持有黄金的机会成本走低,黄金价格与无风险利率呈现反向变动关系。

第二,再通胀逻辑支撑,周期上金价走高的确定性增强。

宽松的金融环境有望助推通胀周期性回升,黄金具备抗通胀属性,通胀越高,黄金抗通胀属性越强,黄金将被追逐,所以再通胀逻辑支撑下,周期上金价走势将锚定“再通胀”的深度和广度。

第三,全球经济增速放缓的降息窗口期,贸易摩擦升级,地缘政治冲突的风险性事件发生概率增加。

基准情形下,降息的背后是全球经济增速的新一轮放缓,经贸摩擦和规则博弈增加的背景下,地缘政治格局扰动或更为常态化。因此在降息前的时间窗口,阶段性新增的避险需求概率上同样向利多金价的方向发展。

四、铜:供需缺口不可证伪叠加铜金比修复

长期商品层面,铜供给基本可以适应需求的增长;铜价波动受货币流动性影响更为深刻。

近几年供需缺口仅占供需的1%-2%,这也能解释在短周期,甚至中周期中,铜价表现较少被实体供需层面因素决定,金融因素对铜价解释力度较高。

贸易融资角度,宽松的货币政策环境催生铜贸易融资,驱动铜价上行。

资产配置角度,通胀预期和铜价关联度高,货币政策是铜价的先行指标。

今年3月以来铜价接力大幅上行,再通胀交易背后掩盖的是,铜金比趋势性修复的定价线索。

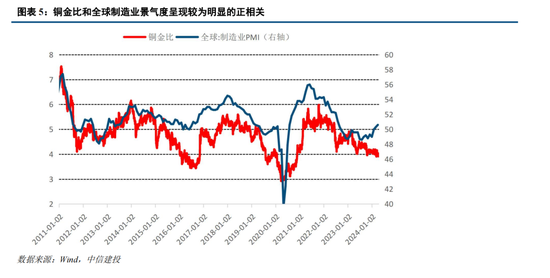

作为典型的利率敏感性资产,铜和黄金价格表现都体现出一定的早周期属性。不同于黄金和实际产出的负相关关系,铜在工业生产乃至国民经济中居于重要地位,和实际产出呈现较为明显的正相关。从短期看,铜本质上是经济周期波动的映射,因而我们看到铜金比与全球制造业PMI呈现较为明显正相关。

铜金比处于周期性低位,增强了铜价反弹的弹性

今年以来,市场对全球制造业景气度改善的预期走强。1月全球制造业PMI时隔16个月回升至50%的荣枯线,2月和3月PMI继续环比改善。市场全球制造业景气复苏将催生相关资本品开支需求,相应催化了铜价表现。

2023年以来,铜金比持续回落至周期性低位。金价持续上涨衍生的的工业金属金融属性修复,增强了铜价在阶段性反弹过程中的价格弹性,铜价在3月初期跟随金价走出价格盘整区间,突破9000美元整数关口后,上涨动能进一步强化。

五、黑色:国内产业负反馈阶段性缓解

今年一季度,地产量价表现未出现明显改善迹象,黑色更多交易去年下半年强政策预期落空,价格出现二次探底。

一季度,30城商品房成交面积数据再度走弱,二手房相较新房成交更为活跃,表达居民部门仍担忧期房交付的风险。黑色大宗需求对新房更为敏感,可以说年初黑色交易端的现实忧虑。

开年建筑业高频数据提示,节后复工节奏偏慢,政府融资节奏偏缓,基建项目开工相对滞后,实物工作量形成效率偏低,黑色系商品价格一度出现二次探底。

二季度以来(最近两周),黑色商品价格出现触底反弹,产业负反馈阶段性缓解。

一季度财政政策发力及基建的需求明显不及预期,导致黑色系商品从成材到原料端出现产业负反馈。

4月17日,国新办就宏观经济形势和政策举行发布会,表示发改委将进一步压实地方主体责任,推动所有增发国债项目于今年6月底前开工建设。

随着二季度专项债发行节奏加速以及增发国债项目推进开工建设,4月需求环比改善预期增强,原料端和终端价格在二次探底后,反弹幅度较为明显。

六、当前“大宗牛”是各自叙事的巧合

(一)全球制造业景气度复苏仍需追踪

近期铜和原油需求端驱动的重要线索,都部分定价了全球制造业景气度改善的的预期,以及美国消费需求的韧性。年初以来的全球制造业PMI扩张,是否意味着新一轮全球制造业景气度已经开启?目前这一点尚缺乏足够证据。

值得注意的是,我国3月通用机械等资本品出口同比明显下滑,这与预期的全球制造业景气度复苏趋势相左。

市场此前预期全球制造业景气度复苏催生资本品开支需求,进而带动我国通用机械、零部件等生产相关资本品出口。然而,3月通用机械出口二年复合环比增速为-0.9%,较1-2月下降12.5个百分点。

目前尚不能判断3月资本品出口下降,起因临时波动,还是制造业景气复苏存疑。对这一板块出口以及全球制造业景气度持续性,我们仍需保持观察。

此外,美国库销比仍处在历史中高分位,尚未有明显补库迹象。

销售同比增速是库存同比增速的领先指标,我们可以用库存销售比评估美国的补库动能,当前美国库销比仍处在较高位置。

2000年以来,美国库存销售比均值为1.34,第一四分位数为1.28,第三四分位数1.39。今年2月,美国库存销售比为1.38,高于历史75%的时间。

此外,3月中国对美国出口2年复合同比增速为-11.9%,较前值下降1.5个百分点。纺织、鞋帽、灯具等劳动密集型产品出口同比再度明显回落,同样指向美国尚未有明确的补库迹象。

(二)关注后续的分化和轮动规律

3月以来海外大宗商品集体走牛,金铜油联动上涨的背后,本质上是避险驱动下的二次通胀交易。

从商品的宏观驱动逻辑出发,铜定价复苏,黄金定价货币宽松,原油定价通胀。当前原油、铜、黄金共振上涨,引发市场对于商品开启新一轮周期修复的强烈关注。

但现阶段海外周期宽松尚未开启,全球经济增长仍在趋势性放缓。今年3月之后,海外大宗商品联动上涨,暗含两条叙事线索:

首先,中东局势持续升温的背景下,原油和黄金市场都在持续计价地缘风险。在事件性事件的冲击下,黄金和原油价格节奏表现出较强的相关性。

其次,美国阶段性消费韧性以及全球景气度改善的迹象共同推升“二次通胀”预期。

上述两条线索都并非经济周期性因素,但短期内成为影响商品边际定价的主导变量。

国内黑色系表现并非联动海外通胀,更多还是产业叙事的巧合。

本轮黑色商品触底反弹,背后驱动的更多是基建项目推进的节奏,以及国内政策预期的上修。经验上,国内黑色价格更多定价国内PPI通胀,国际原油定价海外通胀。

当前国内外货币政策和经济周期错位的背景下,油价和国内黑色价格本质上都是产业方面的边际定价主导。4月以来,国内黑色系和油价表现同频,更多还是产业叙事的巧合。

周期视角下,全球信用扩张尚未启动,大宗商品仍面临一定价格压力。

后续商品基本面或有两点不及预期。

第一,海外通胀若未按预期回落,降息预期一再调整,海外资产定价或沿着“通胀超预期反弹——联储阶段性紧缩——经济深度衰退”这一反馈机制演进。

第二,国内实体增长修复节奏偏慢或偏弱,主因本轮地产面临梗阻及需要解决的增长问题更为复杂,基建投资受制于地方财政能动性走弱弹性相对有限,库存周期磨底的时间或更为漫长,届时国内工业品尤其是黑色商品的价格或再度面临回调压力。

较为确定的是,本轮商品牛在阶段性的狂欢后,不同大宗商品价格或将迎来分化。

贵金属和铜等金融属性较强的早周期品种,超额收益或更为凸显。值得注意的是,在全球政经关系重塑的背景下,货币属性支撑金价中枢抬升。

基于本轮降息窗口期,黄金的宏大叙事在一段时间内不会打破,贵金属的安全边际或将高于有色金属,这也意味着,铜金比或面临系统性下修。

原油价格波动尽管受地缘政治影响较为深刻,但周期视角下原油需求尚未进入顺风期。在全球新一轮信用宽松周期开启前,油价持续冲高动能存疑。

偏国内定价的黑色产业链,在国内地产出现实质性转暖信号之前,阶段性的仍将跟随政策预期以及国内基建推进的节奏,价格出现边际波动,但上行斜率仍相对偏平。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的、修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

责任编辑:何俊熹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)