来源 复星高照

我也很期待今天这篇文章,但写起来就有些漫不经心。

今天最能反映心情的就是上面这个“操”,我相信,但凡人生经历完整,尚且有羞耻心的人读完年报的感觉第一反应就是上面那个字。

前两天买的5000股想短线赚1万加个配置,这下好了减配吧。

很快速地翻完了年报,惨不忍睹,先给大家说一下看到的问题,至于机会和优势留到后面我绞尽脑汁想一想再说。年报分析除了年报里呈现给我们的,也会跟大家聊一下年报里没有的。

来自持股23年老股东无声的抗议

晚上八点半到家后跟我爸说复星医药业绩出来了,净利润下降36%,扣非净利润下降48%,分红0.27元。我爸没有说话,转身回屋关门睡觉去了。从小我就害怕我爸沉默不说话,不高兴或者极度失望才会默不作声。可能此时对于一个持股23年的老股东来说,沉默是最大的抗议,难掩心中的失望。

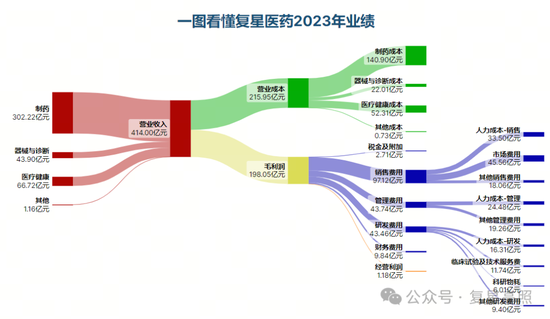

关于经营利润

成本费用大量侵蚀业绩,经营利润是最能反映你能力的指标,它剔除了减值损失和各种非自身能力的收入支出,从图上看经营利润几乎都快看不到了。

2023年经营利润1.17亿元,2022年经营利润26.05亿元,而且这还是在今年的研发费用还没有大幅增加情况下,其他年份也投入研发,也没有像今年经营利润那么惨,所以别再说如果不投那么多研发费用怎么怎么着,不投就是死。

平均每人每天挣8元

4万人的公司忙活一年只有1.17亿元的经营净利润,平均每人每天只挣8元。马驹桥劳动力市场的力工一天现在250元,要不换这个赛道的商业模式吧。

销售费用

营收下降而销售费用却逆势增加,我没想明白为什么。市场推广费用没有增加,人力成本增加4个亿,办公差旅费增加了3个多亿,都花在了激励和人上面。

关于管理费用

管理费用大幅增加,现在锅给了Gland Pharma,给了Cenexi,那么C公司是谁力主引进的。即便剔除C公司的影响依然大幅增加,差旅费、咨询费、人力成本是大头。

关于研发管线

每年的管线都是这些,今年还少了ORIN1001。临床试验的钱没有增加,科研物耗的钱没有增加,人力成本的钱也没有增加。

关于负债

流动资产338亿,流动负债338亿,流动比率1.00?

关于下降原因

新冠产品给复星医药2020年到2022年甚至2023年第一季度带来了高速增长,高速增长的时候你们也没有说剔除新冠产品后的实际增速,现在下滑了开始用新冠产品当遮羞布,这个剔除,那个剔除。公司雇佣高管的意义在于为公司做战略决策,去预判未来产品、行业和经济环境对公司的影响作出决策,而不是出现问题去找借口。

数据披露

复星医药引以为傲的社会责任报告(现在叫ESG可持续发展报告),2023年很多数据干脆都删除不再公布,是太差了吧,不光是业绩数据,人员数据也是如此,少了很多内容。你的社会责任只限于想让大家知道你完成得好的社会责任罢了。

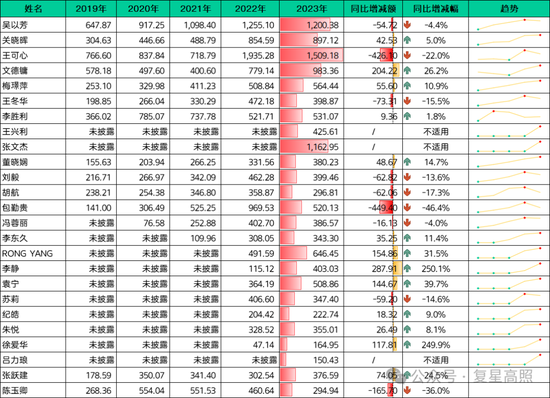

高管薪酬

高管薪酬不足1.4亿元,经营利润超过1.17亿元。

我从业经历不短,也在大公司供职过,迄今为止从来没有见过一家公司,在营业收入下降6%,净利润下降36%,扣非净利润下降48%,经营利润只有1.18亿元不到,下降95.4%的情况下,高管薪酬没有大幅下降的。而且这个薪酬数据还没有算股权激励和员工持股计划,以及参与到成员企业股权激励获得的收益。

吴以芳、王可心、关晓晖、文德镛,四位作为上市公司董事会和核心管理层,薪酬应该和上市公司业绩完全挂钩,2023年他们的薪酬不但没有和业绩挂钩,反而像文德镛出现了大幅上涨的情况,何德何能?企业经营都到了这个地步,还要大幅上涨。

吴以芳董事长作为企业的一把手,薪酬与业绩完全不匹配,不挂钩。

还有分管锦州奥鸿和投资的联席董事长王可心,锦州奥鸿的业绩大家都清楚,这些年投资了什么企业,引进了什么产品。2023年投资了Cenexi这么个糟心的企业,阿兹夫定引入后吹牛然后巨亏,薪酬还有1500万元之多。

下面这个图总结得很具体,没什么可说的。

关于年报字体

年报字体发虚,不太友好影响阅读。

关于宣传

昨天美中互利、复星国际、江苏万邦公众号纷纷转载复星医药公众号关于2023年业绩的帖子。帖子里什么都是增长,什么都是超过,你完全看不出来这家公司营业收入、净利润、扣非净利润、经营利润是下滑的,以为净利润增长36%。

借用个暗讽苏联的话:“你的核武器可以把人类消灭几百遍,但你的人民连面包都吃不上,有什么用”。

家里死人了,还张灯结彩敲锣打鼓,我家里人死得可舒服了,妆化得可精致了,死得一点都不痛苦,一天就给加速他火化了。丧事当喜事办,活久见。

创新创新,创而不新。

夯实夯实,夯而不实。

加速加速,下跌加速。

责任编辑:江钰涵

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)