转自:前瞻产业研究院

行业主要上市公司:粤高速A(000429)、山西路桥(000755)、山东高速(600350)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心数据:高速公路行业竞争梯队;高速公路行业市场份额;企业业务占比等

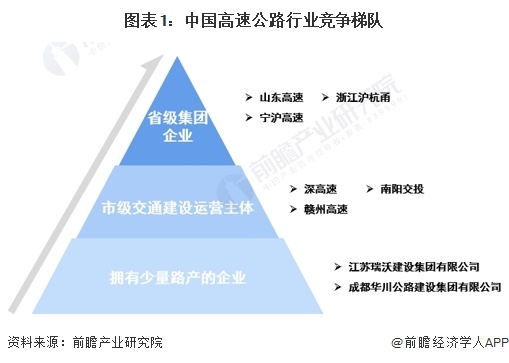

1、中国高速公路行业竞争梯队

从竞争梯队来看,我国高速公路企业大致分为省级集团企业、市级交通建设运营主体和拥有少量路产的企业。目前,我国大多数省份均组建了省级高速公路投资运营主体,并集中了本省内大部分高速公路路产,具有通车里程长、资产规模大、业务多元化的特点,其实际控制人一般为省国资委或省交通厅。

从高速公路行业代表性企业的区域分布来看,企业主要布局在华南、华中和华东地区,尤以广东分布最为集中;东北地区、华北地区和西南地区也有部分企业分布,其中,华北地区企业主要分布在山西和天津,西南地区企业则主要分布在四川和重庆;西北地区代表性企业分布较少。

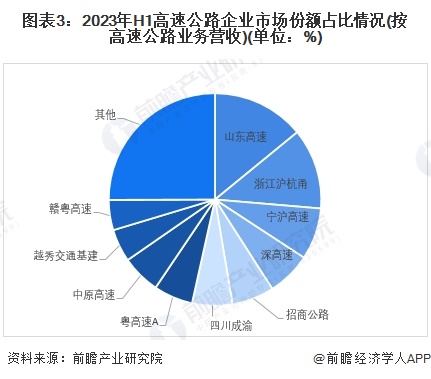

2、中国高速公路行业市场份额

中国省际经济发展步调存在较大差异,导致各省基础建设进程以及对高速公路的市场需求都有所差别,通过汇总领先高速公路上市企业2023年上半年营业收入数据得出的行业市场结构中,山东高速所占市场份额最大,达到14.08%,其次是浙江沪杭甬,市场份额达到12.27%;其余企业市场份额占比均未超过10%。

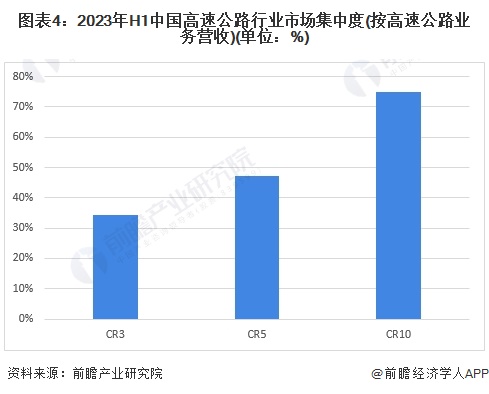

3、中国高速公路行业市场集中度

总体来看,我国高速公路行业的市场集中度较高,按高速公路业务营收来看,2023年上半年我国高速公路行业CR3为34.22%,CR5为47.37%,CR10为74.94%。

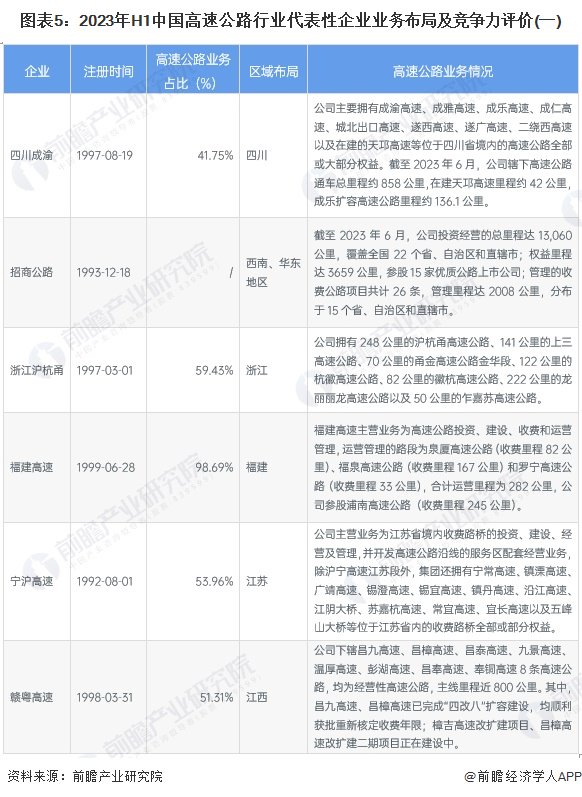

4、中国高速公路行业企业业务布局及竞争力评价

从高速公路行业的上市企业布局和已有公开信息分析,成立时间最早的是宁沪高速。2023年企业的业务布局及具体优势分析如下:

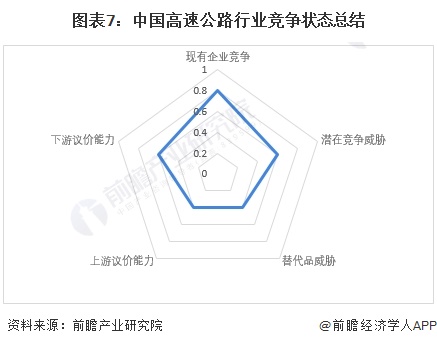

5、中国高速公路行业竞争状态总结

从五力模型的角度进行分析,我国高速公路行业市场集中度较高,但由于不同派系的高速公路企业服务对象有所不同,因而细分市场的竞争存在一定的独立性,总体而言现有竞争者的竞争程度较为激烈;当前,在国家提倡“公转铁”以及多式联运的背景之下,公路运输将加速与其他运输行业的整合,公路将逐渐被铁路、航空等方式替代,因而市场占比呈现出下降的趋势,但高速公路在“门到门”运输,灵活转运等对服务质量有显著影响的方面有其不可替代性,因而替代品威胁相对适中,高速公路遭到全面取代的可能性极低;由于高速公路行业上游具有国家垄断性质的道路建设商,因而几乎不存在议价能力;对于消费者而言,随着国民经济发展和生活水平的不断提高,汽车保有量逐渐上升,客运、货运需求不断增长,消费者议价能力一般;新进入者方面,高速公路属于资金密集型行业,进入门槛相对较低,但其建设周期长、投资回收期长、国家技术标准高且投资巨大,同时,其运营的路产具有较强的公共产品属性,收费标准受到国家政策调控,企业无定价自主权,综合来看潜在进入者威胁一般。

更多本行业研究分析详见前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)