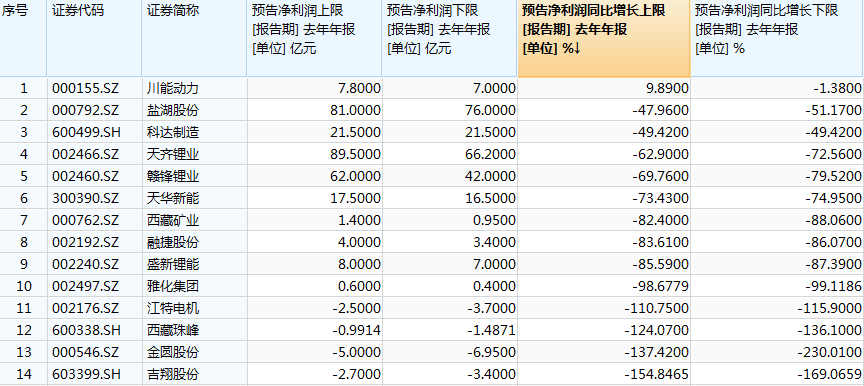

21世纪经济报道记者 董鹏 成都报道 截至1月末,锂行业共有14家上市公司发布业绩预告。按照较乐观的业绩预告上限计,这14家样本公司2023年利润降幅平均数、中位数均超过83%,当期行业预计利润总额为282亿元,较上年同期减利500亿元。

主营业务方面,锂价全年下跌80%,对全体企业毛利率构成直接冲击,利润空间大幅减少;投资收益,受到联营企业盈利下降影响,上市公司投资收益相应减少;行业下降周期,半数左右公司计划进行资产减值。

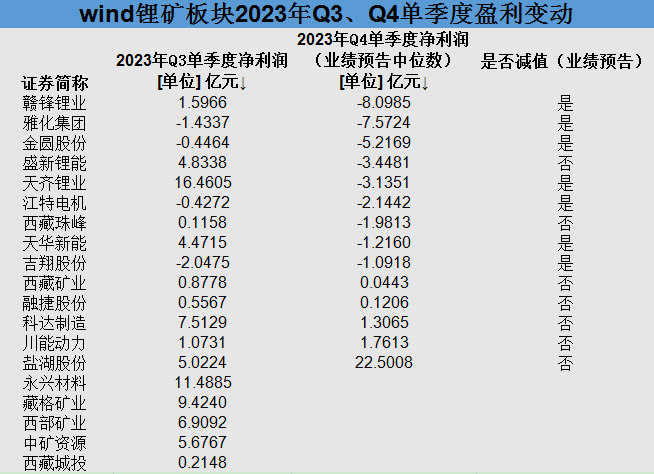

受此影响,锂行业四季度亏损范围进一步扩大。按照业绩预告中位数计算,约64%的样本公司四季度出现亏损,同年三季度该比例则为21%。

利润降幅分化

行业整体盈利趋势向下,内部企业则存在一些明显的个体差异。

从降幅最小的川能动力说起,该公司预计去年利润-1.38%至9.89%,同行业公司业绩表现最好。

这与该公司的业务构成和业务模式有关,除了锂矿、锂盐业务外,川能动力的风力/光伏发电收入规模更大。

“风力发电业务保持持续、稳健的经营发展态势,小街16万千万风电项目建成投运,发电量较上年度增长……李家沟矿山建设平稳有序,受市场影响锂矿销售价格下滑,但收入占比小,锂盐业务以代加工为主,受市场价格影响程度有限。”川能动力指出。

该公司代加工业务客户,包括天齐锂业、美国雅保等龙头,这种业务模式以赚取加工费为主,公司本身不承担锂矿、锂盐的价格波动风险,使得公司业绩表现相对稳定。

利润降幅较小,控制在50%以内的盐湖股份、科达制造,则是低成本盐湖提锂企业的代表。

两家公司,分别为蓝科锂业的控股股东和参股股东,其业绩变动与蓝科锂业高度关联,盐湖股份对其锂盐业务合并报表,科达制造是计入到公司投资收益中。

同时,两家上市公司还分别拥有氯化钾、建材机械等业务,一定程度上也分摊了锂盐跌价对自身业绩冲击的影响。

永兴材料、中矿资源,虽然并未发布业绩预告,但是参照相关披露规则和历史业绩表现,这两家公司利润降幅也可能较小。

根据相关披露规则,上市公司预计年度净利润与上年同期相比上升或者下降50%以上,应当在会计年度结束之日起一个月内进行业绩预告。

同时,永兴材料、中矿资源去年三季度净利变动幅度分别为0.92%、-28.52%,利润降幅显著小于其他同业公司。

虽然四季度锂价进一步回落,但是考虑到永兴材料销售放量、中矿资源自有矿放量所产生的“对冲”影响,两家公司可能并未触发上述业绩预告的披露标准。

再往下数,是以“锂业双雄”为代表的综合性行业龙头,预告利润上限的降幅介于62.9%至69.8%。

粗看降幅相差不大,未能体现出两家公司自有率不同带来的成本差异。

但是,从扣非后利润后观察,天齐锂业降幅为61.75%-71.81%,赣锋锂业降幅则在82.96%–88.47%,分别小于和大于其净利润降幅。

以此为分水岭,其他锂业公司多多少少都存在一定劣势,行业内竞争力相对较差,其利润降幅也大于上述83%的行业平均值。

其中又可以分为两大类,一类是盈利大幅缩水、净利润为正的公司,比如业务侧重矿端的西藏矿业、融捷股份,以及原料自给率较低的盛新锂能、雅化集团等,这部分公司利润降幅在80%至100%之间。

另一类,则是2023年已经出现实质性亏损的公司,比如生产成本在业内处于较高位置的江特电机、吉翔股份,以及锂产品未实现销售或销售规模较小的金圆股份等。

整体来看,上述利润降幅的差异与各家企业自身经营特点相符,业绩变量包括提锂路径、原料来源和自给率高低等方面。

减值损失增加

行业下跌周期中,产品跌价使得企业毛利率走低、利润规模缩水,这是导致上述公司主营业务利润缩水的关键。

不过,行业景气度下降的冲击不止于此,其对上市公司报表的打击是全方位的,比如财报中的投资收益、资产减值等项目。

比如天齐锂业对智利SQM公司的股权投资,后者尚未公告其2023年第四季度业绩报告。

“公司全面考虑所能获取的可靠信息,沿用一贯方式,采用彭博社预测的SQM2023年第四季度每股收益等信息来计算同期公司对SQM的投资收益。”天齐锂业称。

而根据该预测,SQM公司的2023年度业绩预计将同比下降,天齐锂业去年对该联营公司的投资收益相应下降。

再如科达制造,公司是盐湖股份子公司蓝科锂业的参股股东。

2023年,蓝科锂业产、销量同比增长,但是受到锂价回落的冲击业绩同比减少62%,科达制造由此确认的投资收益相应减少21亿元。

融捷股份与成都融捷锂业,与上述公司的情况也十分类似。

需要指出的是,以上来自参股公司的投资收益,一定程度上起到了上市公司业绩“放大器”的效果。

景气度上升阶段,可以增厚上市公司的利润规模;下降阶段,上市公司盈利则会出现同步下滑,如果参股企业自身竞争力较差,甚至会产生较大的拖累作用。

此外,2023年锂行业供需关系逆转,下游正极企业面对不断下跌的锂价,普遍降低了自身原材料库存水平。

这使得上游冶炼环节库存水平不断走高,存货等方面的减值压力随之增加。

虽然目前看不到具体的减值数据,但是在上述14家样本公司中,至少7家公司在业绩预告中提及了资产减值对自身盈利能力的影响。

“报告期内,锂盐市场价格大幅波动,年末对库存商品计提减值准备,使公司全年的经营业绩整体较去年同期下滑。”雅化集团指出。

赣锋锂业也指出,“锂矿原材料价格跌幅小于锂盐及下游产品价格跌幅,导致公司毛利率下降;此外,公司根据会计准则对相关资产计提了资产减值准备,故公司业绩同比大幅下降。”

相关数据显示,截至2023年三季度末,赣锋锂业资产减值损失为9.52 亿元,主要原因是对存货进行减值测试计提存货跌价准备所致。

考虑到四季度锂价进一步走低,以及当期行业库存回升等因素,不排除该公司四季度减值环比增加的可能。

也正是受到以上多重因素的影响,四季度整个行业亏损覆盖面进一步扩大。

根据历史数据计算可知,2023年三季度,单季度亏损企业为4家,占比为21%;四季度,单季度亏损企业(按业绩预告中位数计)增加至9家,亏损比例增加至64%。

所以,不少锂业公司出现了全年预告利润低于前三季度的情况,其全年每股收益相应下调,估值层面的支撑作用大幅减弱。

(作者:董鹏 编辑:朱益民)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)