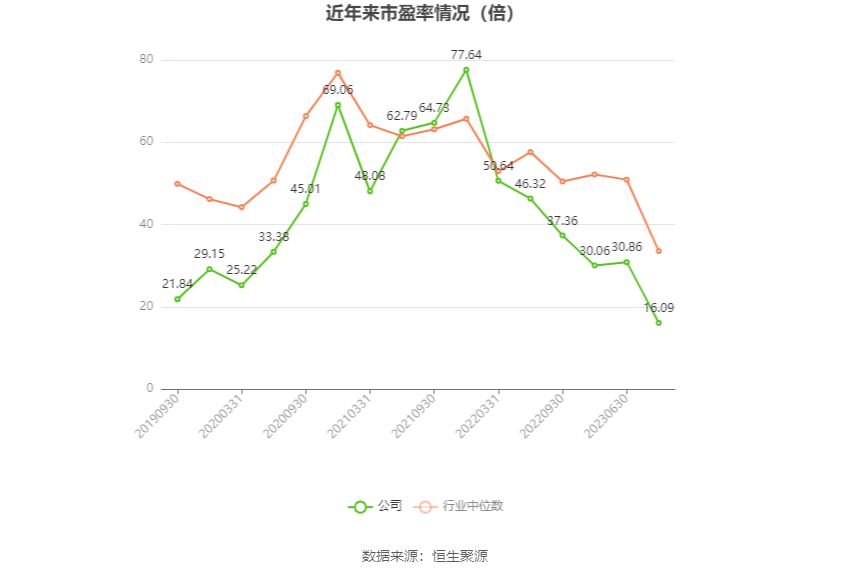

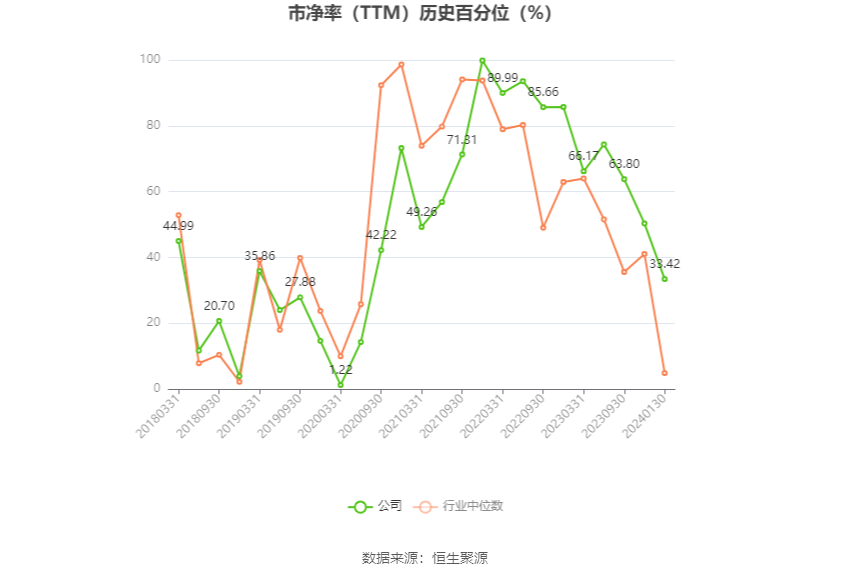

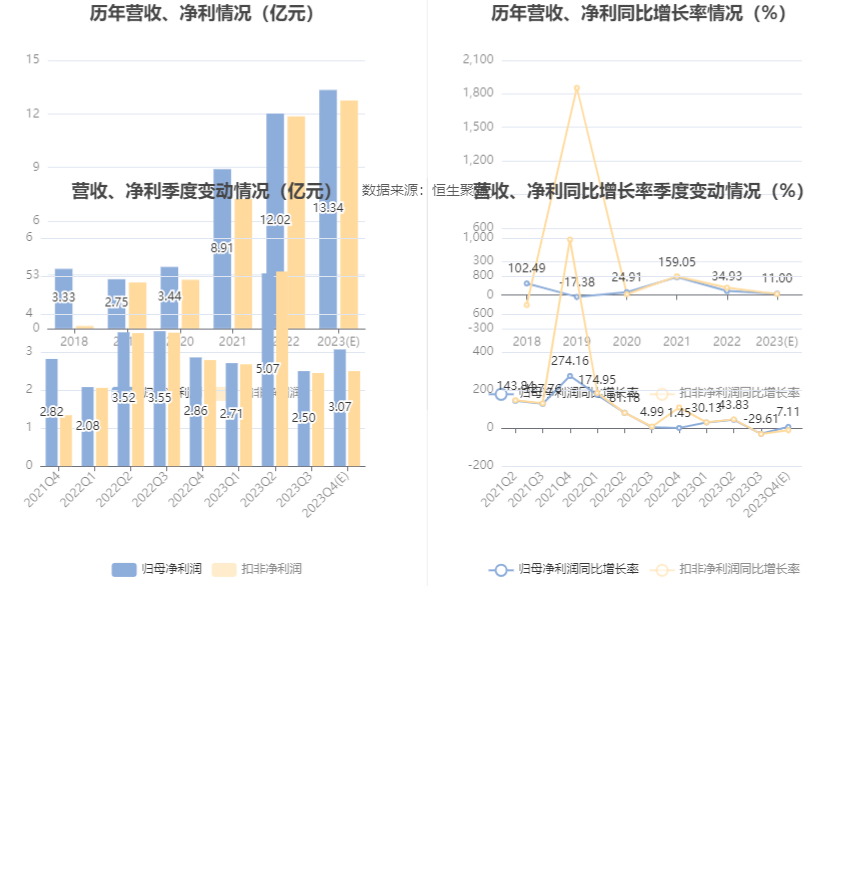

中证智能财讯 中航重机(600765)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润13.1亿元至13.58亿元,同比增长9%-13%;扣非净利润预计12.5亿元至13亿元。以1月30日收盘价计算,中航重机目前市盈率(TTM)约为15.8倍-16.38倍,市净率(LF)约1.92倍,市销率(TTM)约1.98倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事锻铸、液压环控等业务。

报告期内,公司积极开拓市场,在受到增值税政策变化一定程度影响的情况下,公司业绩依然稳步增长。2023年,公司顺利完成宏山锻造收购工作,以较快速度取得了大锻件生产能力,宏山锻造列入公司合并报表范围,为保障宏山锻造稳步运行,发挥其产能价值,公司组建技术、管理、质量等方面人才加强宏山锻造的运行管理工作,业绩需要一定时间逐步释放,短期内公司业绩受到拖累。

公司大力开发新产品、开拓新市场,加大研发投入强度,研发费用同期大幅增加。随着研发费用的持续投入,公司科技创新能力将得到进一步增强,关键核心竞争力得到进一步提升。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)