中证智能财讯 晶科科技(601778)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润3.3亿元至3.9亿元,同比增长57.26%-85.85%;扣非净利润预计2.42亿元至3.1亿元,同比增长32.93%-70.29%。以1月30日收盘价计算,晶科科技目前市盈率(TTM)约为29.76倍-35.17倍,市净率(LF)约0.76倍,市销率(TTM)约2.77倍。

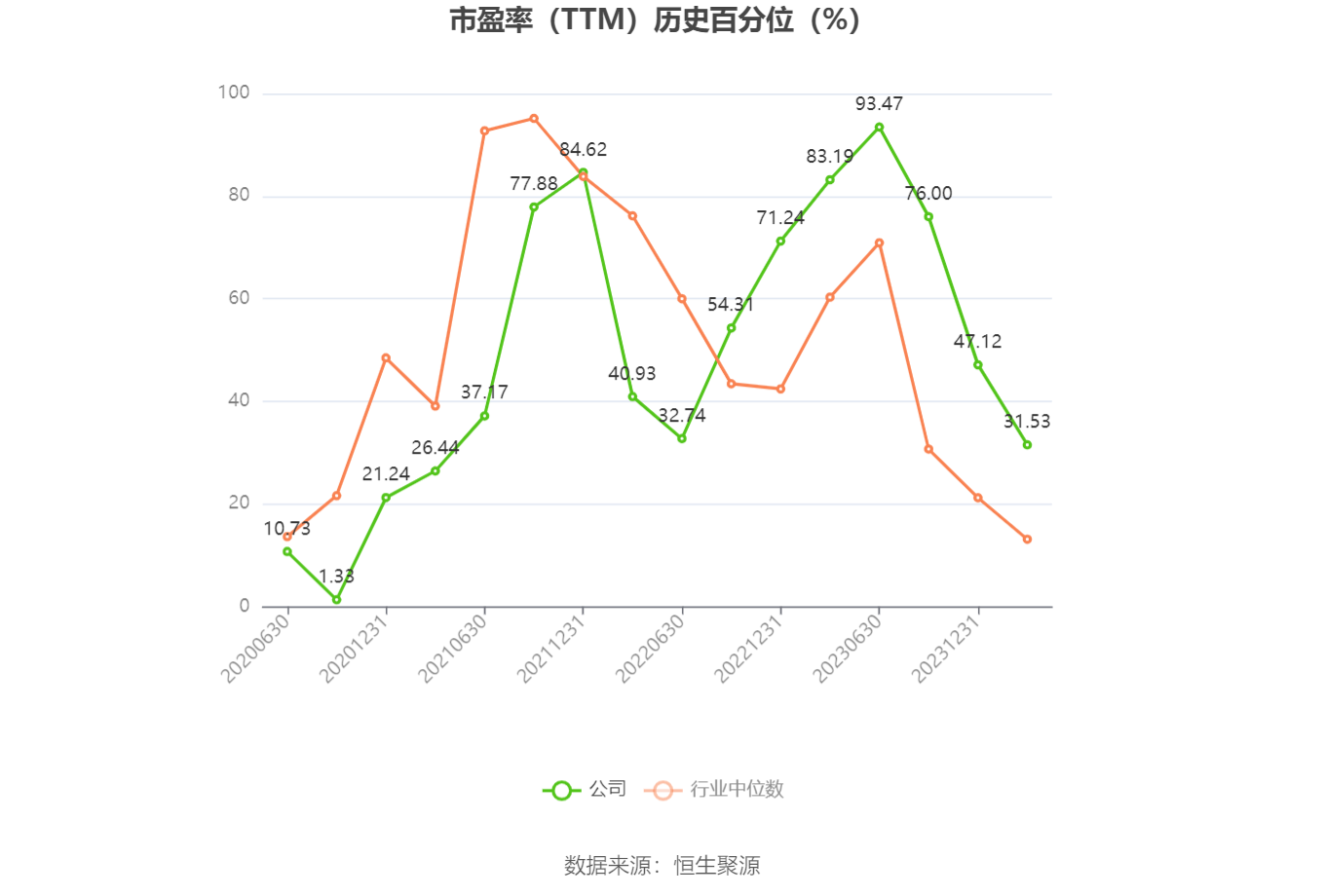

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

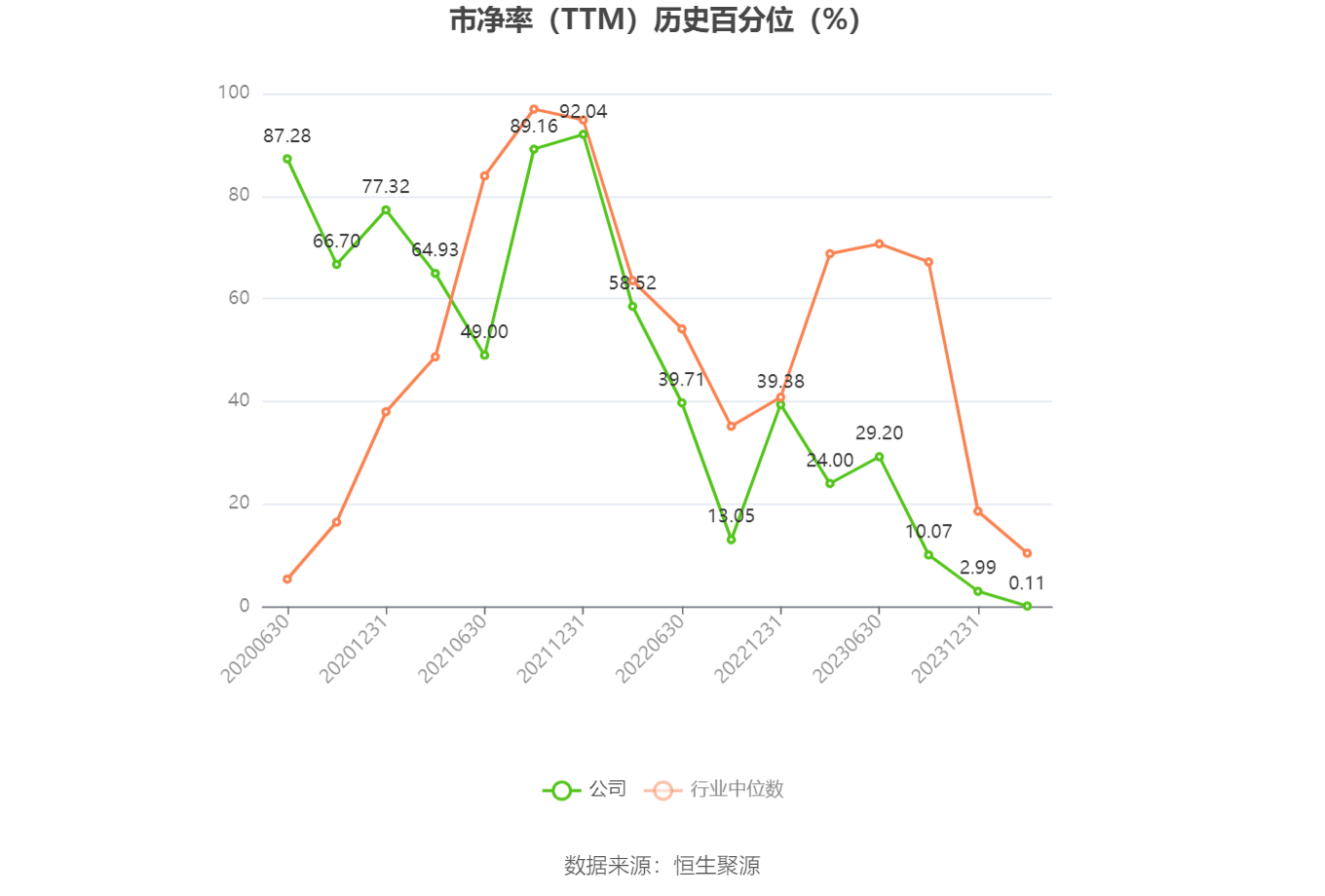

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主营业务主要分为光伏电站运营、光伏电站转让和光伏电站EPC等,涉及太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节,以及光伏电站EPC工程总承包、电站运营综合服务解决方案等。

2023年,光伏产业链上游硅料硅片等环节产能持续释放,电池、组件等均出现大幅度降价,带动光伏电站成本显著下降、光伏发电经济性进一步提升。受益于产业链价格下行的驱动作用,以及公司在项目开发方面的核心优势、“精工程”战略的有效实施,报告期内公司自持电站装机容量由3.60GW跃升至5.36GW,其中户用光伏新增并网量近1GW,因此公司发电量、发电收入和发电毛利均实现同比上升。

在自持电站规模大幅增长的同时,公司加速推进“滚动开发”的轻资产运营战略,2023年完成了风电、集中式和分布式光伏等多类型新能源电站的对外转让,户用光伏的“高周转”路径进一步打通,电站“产品化”能力得到显著提升,资产周转价值和利润贡献实现同比大幅增长。此外,报告期内公司完成非公开发行股票,并通过融资置换、融资方案优化等方式加强资金管理,降低融资成本,改善负债结构,使得公司财务费用同比下降。

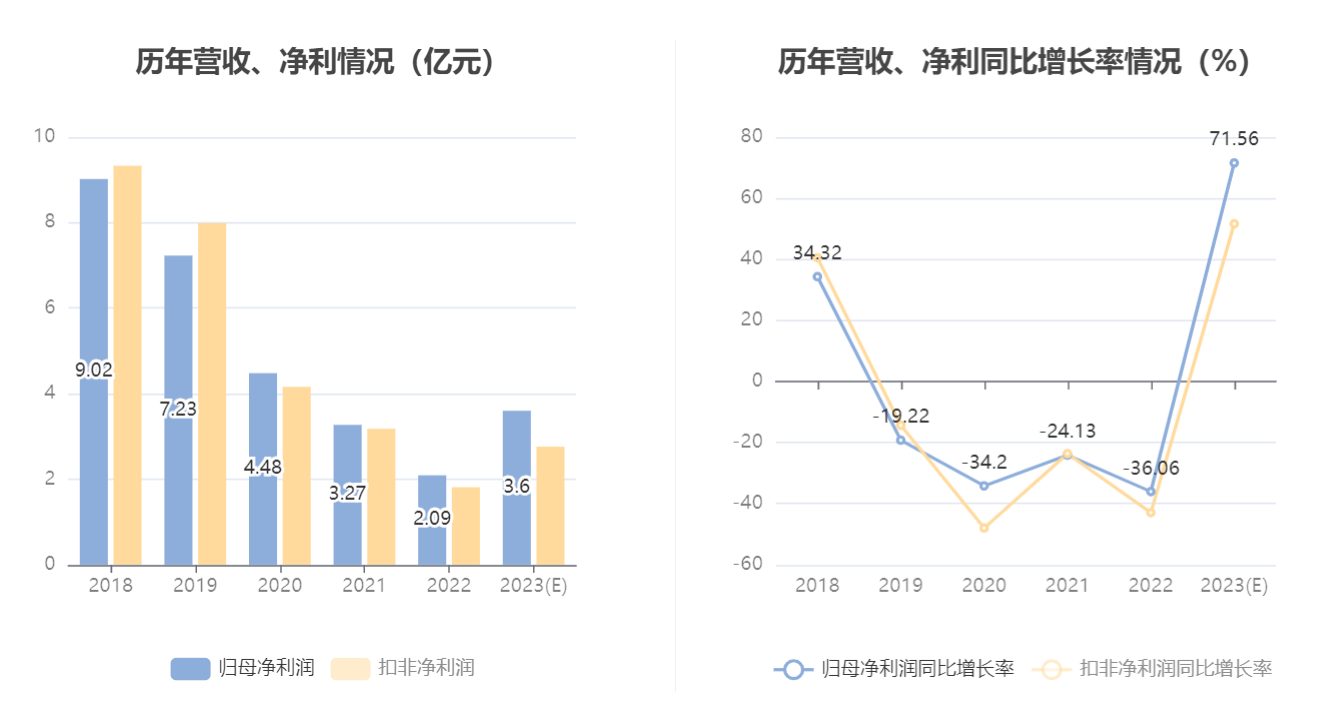

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)