优势点:近三年营业总收入复合增长率为117.32%,近三年净利润复合年增长率为127.08%。

风险点:近年营业收入现金比处于较低水平,近年净现比处于较低水平。

风险点:期间费用率持续高于行业平均水平。

风险点:账龄在1年以内的应收账款占比为98.98%。

风险点:有息资产负债率持续增长。

中证智能财讯 盛景微(603375)1月5日披露招股意向书。公司拟在上交所主板公开发行2516.67万股,募集资金8.04亿元,投建延期模块研发及产业化项目、研发中心建设项目,并补充流动资金。本次发行初步询价日期1月10日,申购日期1月15日。

根据招股书,盛景微是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为工业安全领域的电子控制模块。

公司依托于自研的数模混合芯片,结合不同应用场景特点进行专用模块开发,形成电子控制模块产品。经过多年的研发,公司形成了高低压超低功耗芯片设计、采用扩展Modbus总线通信的主从级联网络、抗冲击与干扰技术等多项核心技术,并构建了具有超低功耗、大规模组网能力、抗高冲击与干扰等技术特点的开发平台。该技术平台可应用于对安全性和可靠性有较高要求的领域,目前,公司主要利用该平台为爆破专用电子控制模块等产品开发提供技术支撑,并积极拓展至地质勘探、石油开采、应急管理与处置、新能源汽车安全系统等其他应用领域。此外,公司积极开展信号链模拟芯片研发,形成了规格多样的放大器产品,可广泛应用于工业控制、新能源、汽车、通信及消费电子等领域。

公司的战略规划可以分为纵向做精做深、横向拓展品类两个维度。纵向来看,公司将在通讯控制模块及相关控制网络系统领域做精做深,一方面,基于在民爆行业的长期积累,继续研发更具有市场竞争力的电子控制模块与起爆控制器产品系列,不断扩大市场份额,巩固公司在爆破专用电子控制模块市场的龙头地位;另一方面,积极探索将通讯控制模块及相关控制网络系统方面的核心技术,应用于地质勘探、石油开采、应急管理与处置、新能源汽车安全系统等领域。横向来看,公司积极拓展模拟芯片产品品类,基于在放大器细分赛道构建的产品系列,逐步拓展精密数据转换器、精密电源管理芯片领域的产品序列,以满足不同应用领域客户的需求,提高公司在模拟芯片领域的竞争力。

招股书显示,2022年,公司实现营业收入7.71亿元,同比增长116.79%;归母净利润1.85亿元,同比增长111.56%;扣非净利润1.73亿元,同比增长126.33%;经营活动产生的现金流量净额为6422.04万元,同比增长163.51%;基本每股收益为2.45元,加权平均净资产收益率为42.61%。

2023年前三季度,公司实现营业收入5.41亿元,同比增长13.61%;归母净利润1.2亿元,同比增长8.23%;扣非净利润1.17亿元,同比增长11.29%。

2023年全年,公司预计实现营业收入8.57亿元至8.9亿元,同比增长11.18%至15.46%;归母净利润2.09亿元至2.18亿元,同比增长12.90%至17.76%;扣非净利润1.95亿元至2.03亿元,同比增长12.99%至17.62%。

招股书称,公司新客户及新产品的开发较为顺利,2023年的经营业绩预计较2022年同比呈增长趋势。电子控制模块细分行业长期向好的发展趋势不变,且公司坚持不断将核心技术拓展应用至其他领域的经营策略,因此公司的持续经营及盈利能力仍具备较强的支撑性。

数据统计显示,盛景微近三年营业总收入复合增长率为117.32%,在集成电路制造行业已披露2022年数据的18家公司中排名第6。近三年净利润复合年增长率为127.08%,排名6/18。

分产品来看,2023年上半年公司主营业务中,电子控制模块收入3.56亿元,同比增长54.12%,占营业收入的93.32%;放大器收入0.12亿元,同比增长11.88%,占营业收入的3.08%;起爆控制器收入0.11亿元,同比增长35.11%,占营业收入的3.00%。

截至2022年末,公司员工总数为244人,人均创收315.90万元,人均创利75.87万元,人均薪酬26.66万元,较上年同期分别增长38.61%、35.26%、21.32%。

2022年,公司毛利率为42.11%,同比下降3.89个百分点;净利率为23.51%,较上年同期下降0.9个百分点。

2023年前三季度,公司毛利率为44.60%,同比上升2.75个百分点;净利率为21.26%,较上年同期下降1.5个百分点。从单季度指标来看,2023年第三季度公司毛利率为42.05%,同比上升1.24个百分点,环比下降3.61个百分点;净利率为18.11%,较上年同期下降5.75个百分点,较上一季度下降4.47个百分点。

分产品看,电子控制模块、放大器、起爆控制器2023年上半年毛利率分别为45.88%、51.33%、31.70%。

2022年,公司前五大客户合计销售金额5.08亿元,占总销售金额比例为65.94%,公司前五名供应商合计采购金额3.46亿元,占年度采购总额比例为72.65%。

2023年前三季度,公司经营活动现金流净额为-9538.20万元,同比减少9979.47万元;筹资活动现金流净额-29.46万元,同比增加394.23万元;投资活动现金流净额-4869.13万元,上年同期为-9465.71万元。

进一步统计发现,2023年前三季度公司自由现金流为-1.48亿元,上年同期为1.97亿元。

2023年前三季度,公司营业收入现金比为42.80%,净现比为-79.72%。

2023年前三季度,公司期间费用为1.11亿元,较上年同期增加3497.43万元;期间费用率为20.57%,较上年同期上升4.56个百分点。其中,销售费用同比增长67.8%,管理费用同比增长13.91%,研发费用同比增长57.08%,财务费用由去年同期的-53.51万元变为-52.24万元。

资产重大变化方面,截至2023年三季度末,公司货币资金较上年末减少80.45%,占公司总资产比重下降16.93个百分点;应收账款较上年末增加36.31%,占公司总资产比重上升7.78个百分点;应收票据较上年末增加31.79%,占公司总资产比重上升3.62个百分点;存货较上年末减少6.26%,占公司总资产比重下降1.77个百分点。

负债重大变化方面,截至2023年三季度末,公司应付账款较上年末减少60.31%,占公司总资产比重下降13.06个百分点;其他流动负债较上年末增加7.95%,占公司总资产比重上升0.72个百分点;应交税费较上年末减少53.63%,占公司总资产比重下降0.74个百分点;租赁负债较上年末减少70.35%,占公司总资产比重下降0.57个百分点。

从应收账款账龄结构来看,截至2023年上半年末,公司账龄在1年以内的应收账款余额为2.65亿元,较上年末增长6495.57万元,占应收账款总额比例为98.98%,较上年末上升0.11个百分点。

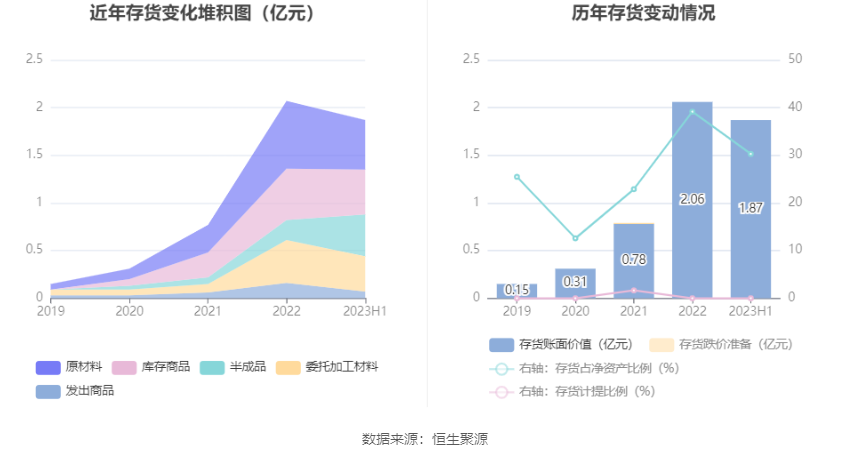

从存货变动来看,截至2022年末,公司存货账面价值为2.06亿元,占净资产的39.15%,较上年末增加1.29亿元。公司本期没有计提存货跌价准备。

在偿债能力方面,公司2023年三季度末资产负债率为25.67%,相比上年末下降12.91个百分点;有息资产负债率为1.20%,相比上年末上升0.73个百分点。

2023年前三季度,公司流动比率为3.37,速动比率为2.48。

招股书称,受经营业绩规模持续增大影响,公司经营性应付项目增加导致流动比率和速动比率有所降低,但短期偿债能力总体保持较高水平。

招股意向书显示,本次发行前公司大股东包括张永刚、深圳市富海新材二期创业投资基金合伙企业(有限合伙)、无锡九安芯电子科技合伙企业(有限合伙)等。持股最多的为张永刚,占比37.32%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)